Планирование и подсчет расходов – важный этап не только в бизнесе, но и в любой семье. Специалисты утверждают, что те женщины, которые знают на что они тратят деньги и могут правильно распределить средства, обязательно добьются успехов во всех сферах жизни. В данной статье речь пойдет о том, как вести семейный бюджет, что важно знать и для чего это нужно.

С чего начать?

Перед тем как начать вести бюджет в семье, выделите время для подготовительных работ:

- Попробуйте приблизительно подсчитать семейные расходы и доходы в предыдущих месяцах. Это необходимо для того, чтобы составить точную таблицу и не промахнуться с расчетами, ведь нужно будет ей четко следовать.

- Вы должны продумать какие крупные затраты будут в ближайшее время. Это могут быть подарки на какие-либо праздники, запланированные покупки бытовой техники, одежды и т.д.

- Не следует забывать и о сезонности. Летом нужно выделить средства на отпуск, осенью на канцтовары и новую одежду детям, а зимой Вас постигнут затраты на празднование Нового года и Рождества.

- Выберите максимально удобную для себя форму учета денежных средств. Ознакомьтесь с отзывами на тематических форумах и сайтах, чтобы понять какой вариант подойдет именно Вам, чтобы грамотно вести семейный бюджет и даже эффективно сэкономить на этом.

С некоторыми секретами ведения домашнего бюджета Вы можете ознакомиться на видео:

Пример таблицы

Конечно же, невозможно грамотно вести семейный бюджет, ничего не записывая. Обязательно нужно выбрать простую и оптимальную для Вас форму планирования. Это может быть обычная таблица в тетради или в Microsoft Excel на компьютере. Также Вы без труда сможете бесплатно скачать программу для учета и распределения бюджета в интернете для ПК или мобильного телефона. Самый простой пример таблицы ведения семейной бухгалтерии, которую необходимо составлять каждый месяц, может выглядеть так:

| Сумма | Расходы | Сумма | |

|

Зарплата мужа |

40 000 | Коммунальные услуги | 5 000 |

| Зарплата жены | 20 000 | Питание | |

|

Итого: |

60 000 | Развлечения | 5 000 |

| Бытовая химия, косметика | |||

| Одежда | |||

| Непредвиденные затраты | |||

| Итого: | 42 000 | ||

| Остаток: |

Пытайтесь как можно точнее распределять денежные средства в соответствии с Вашей таблицей. Как вариант, рекомендуется вести бюджет семьи следующим образом - все доходы сразу разделите по стопкам и сложите в подписанные конверты: «Развлечения», «Коммунальные услуги» и т.д. Таким образом, Вы сможете сэкономить, предостеречь себя от ненужных покупок и научиться откладывать деньги на «черный день» или осуществление заветной мечты. Не расстраивайтесь, если не всегда будет получаться вести домашний бухучет по плану, ведь непредвиденные расходы бывают разные. Многие женщины выделяют дополнительную графу «Фактические расходы», чтобы сравнивать ожидаемые растраты и реальные. Во всяком случае, планирование семейного бюджета – вещь очень полезная и эффективная.

Не знаете, как вести семейный бухгалтерский учет, если доход не является регулярным? Тогда рекомендуем ознакомиться с полезным видео о планировании бюджета с примерами различных таблиц (в том числе если у Вас непостоянный доход):

Варианты бюджета

В таблице выше мы привели пример, как вести расчеты, когда в семье доход пары суммируется, т.е. является общим. Также все расходы становятся совместными. Это самый распространенный вариант ведения семейного бюджета в странах СНГ, однако существуют и другие варианты: раздельный и смешанный. В первом случае, каждый член семьи распоряжается своими денежными средствами самостоятельно, а на крупные покупки «скидывается». Также существует смешанный способ, при котором муж и жена выделяют деньги на все обязательные расходы, но при этом у каждого остаются средства, которые они могут распределять по своему рассмотрению. Перед тем как начать вести домашний бюджет необходимо будет определиться какой вариант Вашей семье ближе.

Метод кувшинов

Один из оригинальных способов, позволяющих грамотно вести семейный бюджет - использование кувшинов вместо конвертов. В этом случае для распределения затрат семья должна использовать 6 кувшинов. В начале месяца доход распределяется по следующему соотношению:

- 55% - оплата счетов и повседневные затраты (транспорт, питание, налоги);

- 10% - накопления (деньги, которые следует откладывать на собственную финансовую независимость, к примеру, планирование бизнеса);

- 10% - самообразование (различные курсы повышения квалификации, книги, диски, тренинги, которые позволят Вам с каждым месяцем становиться все лучше);

- 10% - «резервный фонд» на покупку дорогостоящих вещей (к примеру, автомобиля, шубы либо даже бытовой техники);

- 10% - развлечения (как и в случае с ведением семейного бюджета в конвертах, эта часть дохода может быть потрачена на все, что душе угодно - вечер в ресторане, поход в кино либо встречу с друзьями);

Материалы

Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема - в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

Плюсы домашнего финансового планирования

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы - это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование - это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет - это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

Распространенные варианты организации семейного бюджета

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны - это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта - повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Инструменты домашней бухгалтерии

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат - гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради - необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Основные правила ведения домашнего бюджета

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило - регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Как правильно заполнять раздел доходов?

Первый и достаточно важный раздел домашнего бюджета - это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Основные статьи расходов

Самая значимая статья расходов - это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета - это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

А сойдется ли домашний бюджет?

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Принципы рациональной экономии

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов - это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

Как вести домашнюю бухгалтерию в тетради: образец заполнения

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Заключение

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета - все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

В истории каждого человека хотя бы один раз случалась такая ситуация, что до зарплаты осталось пару дней, а в кошельке уже пусто. Как так произошло? Вроде бы не покупали ничего дорогого! Несколько раз поход в кино, квартплата, питание, пару туфель и все, средства закончились.

Тогда Вам приходится доставать кредитную карту или занимать деньги у друзей и родственников. А, как известно, «берешь в долг чужие и на время, а отдавать приходится свои и навсегда». Из месяца в месяц пропасть между потреблением и доходом увеличивается, долги растут. Вы чувствуете неудовлетворение от того, что никак не можете приобрести тот самый диван в прихожую, который запланировали год назад.

Возьмем семьи с одинаковым достатком. Одни жалуются на то, что им постоянно не хватает денег, а так хочется сделать ремонт или куда-нибудь поехать отдыхать! А другие умудряются жить на эту же сумму, откладывать на большие покупки и еще путешествовать несколько раз в год. Как им это удается? Просто они знают, как правильно распределить и вести семейный бюджет, чтобы сэкономить.

Для чего нужна домашняя бухгалтерия

Есть люди, которые понятия не имеют, сколько они тратят ежедневно на еду, на развлечения, на одежду, на всякие ненужные мелочи. Но если они попытаются посчитать расходы хотя бы за один месяц, они сильно удивятся.

Человек перестает покупать каждый день бутылку разливного пива. За тридцать дней он накопит на хороший плеер, а за полгода на велосипед, о котором давно мечтал. Если начать обращать внимание, то обязательно в списке покупок найдется то, от чего не жалко отказаться.

Только не стоит переусердствовать в экономии денег. Это тонкая грань в сторону нищеты, которую нельзя переступить. Если Вы начнете считать каждую копеечку и отказывать себе и близким во всем, то Вы будете довольствоваться малым и это может помешать зарабатывать больше. Чтобы эффективно вести бюджет семьи, необходимо контролировать как расходы, так и доходы.

Плюсы ведения домашней бухгалтерии

- Минимизируются кредиты и долги. Можно заранее рассчитать предстоящие затраты и оценить риски.

- Стабильность. Если Вы возьмете за правило откладывать на «черный день» 10% от зарплаты, то непредвиденные ситуации не выведут Вас из равновесия. Например, сломалась машина - нужно купить дорогую запчасть, потеряли работу - понадобится финансовый буфер на поиски новой, затопили соседи - необходимы деньги на ремонт. Из 30 000 рублей 3 000 в месяц роли не сыграют, а в сложной ситуации Вам серьезно помогут.

- Быстрое достижение поставленной цели. Представим, что Вы захотели купить машину. Вы сможете рассчитать, сколько нужно откладывать, на чем сэкономить, от чего отказаться, обдумать способы дополнительного заработка. Таким образом Вы поймете, через какое время сможете позволить себе приобретение, о котором давно мечтали.

- Контроль. Вы всегда знаете, на что и когда были потрачены деньги. Вам не придется удивляться, как получилось, что до получки еще неделя, а с финансами проблемы.

- Проще планировать поездки. Если Вы собираетесь в путешествие в определенное время, Вы всегда можете предугадать, какие средства у Вас будут и хватит ли их на весь отпуск. Если нет, то заранее откорректируете структуру затрат и доходов.

- Дисциплина. Ведение бюджета семьи, как и любая бухгалтерия - это рутинный и кропотливый труд, который занимает определенное количество времени. И если Вы дали себе установку записывать все свои финансовые передвижения и выполняете ее, значит Вы сможете организовать любую другую работу над собой и это Вам поможет в жизни.

- Упрочняет семейные отношения. Очень часто конфликты между супругами возникают из-за денег. Если существуют неоплаченные счета, долги, часто не хватает на еду и одежду, в доме может возникнуть напряженная обстановка. Совместное планирование помогает выявить потребности родных и близких, объединяет их для достижений общих целей.

- Удобно, когда ищешь новую работу. Некоторые люди специально увольняются, чтобы попутешествовать. Тогда стоит заранее рассчитать, сколько времени можно свободно жить без очередной зарплаты, какую сумму израсходовать на магазины и когда необходимо трудоустроиться.

В контроле финансовых потоков огромное количество достоинств. Можно выделить единственный минус - на ежедневную запись информации уходит время. Но если Вы это превратите в привычку, Вы автоматически будете отмечать каждую покупку в течение нескольких минут. Это занятие вскоре станет привычным. Сегодня не обязательно это делать вручную. Почти все банки обеспечивают клиента приложением на его гаджет, в котором автоматически все затраты делятся на классы: еда, бензин, услуги, коммунальные платежи, одежда и так далее. Эти группы можно корректировать и вносить в программу те платежи, которые Вы производили наличными. Это существенно сокращает время контроля финансовых потоков. Придется немного посидеть с расчетами, только если запланируете какую-то большую покупку.

Как научиться грамотно вести учет семейного бюджета и кто должен этим заниматься

Сколько супружеских пар, столько и методов ведения хозяйства. Выбрать один из них - это первый шаг к успеху. Рассмотрим самые распространенные:

- Раздельный кошелек. Очень популярный вариант для молодых современных пар. Главное условие для существования этой формы - оба человека должны получать заработок. Тогда мужчина может взять на себя оплату коммунальных услуг, а женщина - покупку продуктов питания. Оставшиеся деньги идут на личные нужды каждого. Еще такой вид финансовой ответственности подходит для обеспеченных и независимых людей. Но если в доме появляется ребенок или по другим причинам у одного из супругов нет доходов, то эта модель становится невозможной или плавно переходит в одну из следующих.

- Совместный бюджет. Эту форму ведения хозяйства принято считать самой старой и традиционной. Всеми финансами распоряжается один человек. Муж отдает всю зарплату жене, оставив себе небольшую часть на карманные расходы. А она добавляет свой оклад и тратит общую казну на свое усмотрение и под свою ответственность.

- Частично общий кошелек. На сегодняшний день семейные пары наиболее часто пользуются таким компромиссом. Супруги объединяют большую часть заработанных денег, приблизительно 70%, а оставшуюся сумму оставляют себе на личные расходы. В этом случае не приходится просить деньги у второй половины, что может быть неприятно. Не стоит отчитываться за совершенные покупки и траты. В графе расходов им можно присвоить статус «на личные нужды».

Вы определились с моделью формирования Вашего финансового круговорота. Теперь, для того, чтобы правильно и экономно вести семейный бюджет, стоит составить план или таблицу, узнать, как ей пользоваться и придерживаться простых правил. Мы предлагаем руководство по пунктам:

- Выбрать цель. Это может быть краткосрочная или долгосрочная задача: приобретение модного девайса или погашение долга. Оценивайте реально свои возможности. Если сейчас Ваши доходы составляют 30 000 рублей, не рассчитывайте на большую зарплату. Трезво оценивайте свои возможности и свой доход - из него формируется сумма, которую Вы сможете откладывать здесь и сейчас. Если Вы действительно продвинетесь по карьерной лестнице, то получите шанс скорректировать план, сократив сроки совершения покупки или приближения к заветной цели. Составьте таблицу, где будет указаны основные задачи, ориентировочная стоимость, срок реализации и ежемесячный взнос.

- Определение постоянных расходов. Они делятся на две группы. Постоянные - это квартплата, страхование машины, взнос по кредиту, оплата телевидения, телефона, интернета. Есть траты, которые часто меняются - бензин, продукты, одежда, коммунальные услуги, подарки на праздники, взносы в школу или детский сад и так далее. Для удобства можно увеличить или уменьшить список, объединить какие-то пункты в один большой.

- Указать все доходы. Чаще всего в этот список входят: зарплаты всех членов семьи, социальные пособия, субсидии, пенсии, проценты по вкладам и дополнительный заработок (репетиторство, вязание или шитье одежды на продажу, сдача квартиры и так далее).

- Отслеживайте траты. Есть готовые приложения, в которых расписано, как научиться правильно и грамотно вести семейный бюджет, но лучше для начала создать собственную таблицу и в течение первого месяца редактировать ее. Ведь нужно учесть те данные, которые подходят именно Вам. Если Вы курите, нужно будет создать отдельную графу расходов под эту привычку. Для других это может быть не актуально.

- Отделение потребностей от мимолетных желаний. Большое количество покупок мы совершаем импульсивно, потом они оказываются совершенно ненужными. Небольшой совет: перед походом в магазин составьте список включив в него все, что необходимо приобрести, и следуйте ему, не отвлекаясь на Ваше «хочу».

Способы ведения домашней бухгалтерии

Принцип учета несложный. Вы записываете доходы и предполагаемые расходы, планируете, какую сумму Вам нужно накопить. Это помогает анализировать покупки и потраченные на них деньги. После стоит провести оптимизацию: выявить необоснованные траты и попробовать исключить их в следующем месяце, найти способы экономии средств и при необходимости подобрать дополнительный заработок. Не удивляйтесь, если с первого раза вы не достигли тех результатов, на которые рассчитывали. Понадобится время, пока Вы научитесь прогнозировать прибыль и расходы. И не так-то легко приучить себя к дисциплине, как может показаться. Обязательно будут моменты, когда покупку совершили, решили отложить запись о ней на потом, а после вовсе забыли.

Выберем инструмент ведения бухгалтерии:

- На бумаге. Вот хороший пример - можно начать вести семейный бюджет в тетради, как это делали тогда, когда компьютеров не было. Это будет не экономно по отношению к Вашему времени, но практично и просто. Вам придется каждый раз после магазина или каких-либо других трат, записывать все вручную. Можно собирать чеки и в конце дня вносить информацию в Ваш учет. Но листы имеют свойство приходить в негодность или теряться и все труды в один момент могут оказаться напрасными.

- На телефоне или планшете. Сейчас есть огромное количество программ на Ваш гаджет, которые помогут заниматься контролем финансов. Например CoinKeeper, Bluecoins, AndroMoney. Вы можете зайти в Play Маркет или iTunes, ввести слово «бюджет» и поисковик предложит Вам большой выбор. Установите самые привлекательные для Вас приложения на мобильное устройство и пробуйте. Важен удобный интерфейс на русском языке, понятная структура и простота внесения информации. Часто в утилитах есть возможность привязать платежную карту для автоматического внесения трат по ней - это не так безопасно, так как сегодня очень развито электронное мошенничество. Если Вам неудобно записывать самостоятельно, лучше будет воспользоваться специальным софтом, который предлагает Ваш банк, таким как «Сбербанк онлайн» и другими предложениями от крупных организаций - контроль финансов там недостаточно гибкий, но присутствует серьезная система безопасности.

- На компьютере. Наиболее правильно и эффективно вести бюджет семьи в электронных таблицах, таких как excel в microsoft office или Calc в LibreOffice. Если Вы не продвинутый пользователь этих программ, то есть готовые шаблоны, такие как PearBudget - там все оформлено красиво и понятно. Но намного удобнее будет по этому принципу создать свой документ, адаптированный под Вас. На каждом листе отражаете расходы и доходы за определенный месяц. Делите траты на необходимые и плавающие и записываете все в свои ячейки. С помощью формул (СУММЕСЛИ или ВПР) всю информацию подтягиваете на главную страницу, где можно провести аналитику за длительный период времени и посмотреть, выполняете ли Вы намеченный план, что необходимо изменить в финансовом круговороте для достижения цели.

Ведем семейный бюджет правильно: небольшие хитрости для экономии

- Старайтесь не ходить по магазинам в день зарплаты. У Вас появляется большая сумма и будет казаться, что Вы можете позволить себе все что угодно. В этот момент счастливые обладатели получки забывают такие вычеты, как ипотека, ЖКХ, коммунальные услуги, после которых финансы перестают «жать кошелек». Обдумайте покупки хотя бы в течение дня и окажется, что многое Вам не нужно.

- Если позволяет время, старайтесь меньше питаться полуфабрикатами, а больше готовить пищу самостоятельно. Маленькая палочка колбасы по своей цене аналогична килограмму свинины. Но первое - это перекус, после которого Вам обязательно захочется есть снова. А из мяса Вы сделаете котлеты, которыми будете питаться несколько дней.

- После обязательных выплат, оставшуюся сумму разделите на 4 конверта (каждый рассчитан на одну неделю) - это поможет тратить средства экономно и в конце месяца не занимать в долг.

Есть мудрая поговорка «деньги любят счет». Из сэкономленных ста рублей в итоге будут тысячи. Если Вы начнете контролировать бюджет своей семьи, Вам будет легче накопить на то, о чем давно мечтали. Вы сможете избежать неприятных моментов, когда приходится занимать средства у друзей и коллег. Не только финансы определяют достаток, но и умение ими распоряжаться.

Деньги любят счет. Это банальная истина, от которой многие отмахиваются рукой и серым веществом в голове. Но при этом жалуются на нехватку средств к существованию. А иногда и удивляются, как коллега живет на те же, а в некоторых случаях и на меньшие доходы.

Деньги нужно уважать. Только так они начнут задерживаться в кошельке. А уважение к денежным знакам начинается с домашней бухгалтерии.

Нужно ли вести домашний бюджет

Когда-то будущая железная леди Маргарет Тэтчер сравнила экономику страны с ведением домашних финансов. Несмотря на насмешки, эта тактика позволила ей выиграть выборы, управлять Великобританией и вывести страну из затяжного кризиса.

Рассмотрим банальный пример из жизни. Один коллега по работе другому жалуется, что не хватает средств оплатить ребенку поездку на танцевальный конкурс. Их дети посещают один танцевальный коллектив, и сумма, которая требуется на поездку, одинаковая. Коллега ему посоветовал бросить курить. На что был получен ответ: да что стоит пачка сигарет?

В рамках одной упаковки - да, сумма незначительна. Но если умножить стоимость одной пачки на 30 дней - обычно курильщики выкуривают 1 упаковку сигарет в день - то этих средств хватило бы не только ребенку на оплату поездки на конкурс, но еще и осталось бы на мелкие сувениры.

И таких примеров множество. Ведение домашней бухгалтерии - это не моветон, а признак разумного человека и умелой хозяйки или хозяина собственной жизни.

Начинаем с азов

Подсчет домашних финансов требует скрупулезности, честности и некоторого насилия над собой. Потому что придется записывать все доходы и расходы, даже ту маленькую конфетку, съеденную за кофе с коллегой. И собирать чеки.

Для анализа учет расходов придется вести не менее 3 месяцев. Доходы, как правило, довольно постоянная величина, и особого внимания не требуют.

Первоначально разделите все расходные части домашнего бюджета на обязательные и необязательные платежи.

К обязательным относятся:

- коммунальные расходы;

- возможно, оплата кредита;

- садик, оплата обучения;

- связь;

- в некоторых случаях медицинские услуги и перечень жизненно необходимых лекарственных средств;

- продукты питания и товары первой необходимости.

Все остальные расходы являются необязательными. Это бензин, использование транспорта, покупка сотой кофточки или пачки сигарет.

В течение месяца в строку «расходы» будут попадать все траты. По истечении этого периода подведите итоги. Иногда они могут шокировать, так как наглядно показывают статьи затрат в отдельно взятом домохозяйстве. Особенно это касается мелких трат типа чашечки кофе из кофеавтомата.

После первого шока некоторые прекращают вести учет своих финансов. И в нехватке средств винят всех, кроме себя. Другие начинают искать возможности уменьшить расходы и подбирают технические средства для домашней бухгалтерии.

Тетрадь для начинающих

Простейший регистр домашнего бухгалтерского учета - это тетрадь в клетку или блокнот. Шаблон ведения записей каждый выбирает самостоятельно.

В начале периода, это может быть неделя, месяц, вносятся данные о доходах домохозяйства. Большая часть бухгалтерии в тетради будет отдана затратам.

Образец примерных статей расходов будет выглядеть следующим образом:

- Продукты питания - эту категорию следует разбить по группам. Например, мясные изделия, молоко и молочные продукты, крупы, газированная вода и соки, сладости, овощи и фрукты. Отдельная статья затрат в этом разделе - питание вне дома.

- Хозтовары и средства гигиены, косметика и средства для ухода.

- Оплата коммунальных услуг.

- Прочие обязательные платежи - оплата сада, финансовых обязательств перед банками.

- Книги, диски, канцелярия.

- Одежда с разбиением на расходы по каждому члену семьи.

- Услуги косметолога, парикмахера, маникюр.

- Медицинские препараты, услуги коммерческих медицинских учреждений, оплата медицинской страховки.

- Транспортные расходы - бензин, такси, услуги бомбил, общественный транспорт.

- Развлечения, включая подарки и игрушки.

Один раз в неделю или месяц суммируются расходы по категориям. В конце месяца выводится общая сумма затрат и финансовый итог. Цифры покажут дефицит или профицит финансов. Второе предпочтительнее. Излишек средств можно отложить на летний отдых.

Плюс использования бумажных регистров учета финансов - их низкая стоимость. В этом случае не требуется дополнительного оборудования - персонального компьютера, планшета или телефона. Недостаток ведения бюджета в тетради - многостраничность и малая общая наглядность. Из-за этого полезная информация может теряться.

Использование технических устройств

Как правильно вести домашнюю бухгалтерию? Поможет в этом деле телефон или ПК. В настоящее время разработано множество программ, обслуживающих ведение домашней бухгалтерии.

Телефон

Если не хватает времени и желания собирать чеки, подтверждающие расходы, то смартфон вам в помощь. Андроид поддерживает программное обеспечение для ведения учета расходов.

Популярное ПО для телефона:

- AndroMoney;

- Expense Manager;

- Семейный бюджет;

- EasyMoney;

- CoinKeeper.

Программное обеспечение закачивается из магазина приложений Google Play. Большая часть ПО бесплатная, кроме CoinKeeper. Бесплатно функционал CoinKeeper будет работать первые 15 дней, затем за полную версию придется платить.

Компьютер

Пользователям ПК предлагается свобода выбора - либо самостоятельное творчество, либо готовое программное обеспечение.

В первом случае поможет таблица Эксель. Шаблон бухгалтерского регистра придумывают самостоятельно. Рекомендуется вести учет не общей лентой, а разбивать по периодам. Например, назовите первый лист «01,01,17–07,01,17». На этот лист заносите все доходы и затраты за первую неделю года.

Домашнюю бухгалтерию в excel формируют по тому же принципу, что и в тетради. Расходы разбивают по категориям и подкатегориям. Столбцы заполняют ежедневно.

В конце листа формируется строка «Итого» по каждой статье затрат. Для автоматизации процесса воспользуйтесь формулой автосуммы.

Последняя строка листа - финансовый итог. В ней собирается общая сумма дохода и затрат за период. При превышении расходов над доходами пользователь получает дефицит средств, в противном случае - профицит.

Если нет времени для самодеятельности, то в интернете легко скачать программное обеспечение для ведения домашней бухгалтерии.

Популярные бесплатные программы для ПК:

- HomeBank;

- Семейный бюджет Lite;

- Бухгалтерия Семьи;

- CashFly;

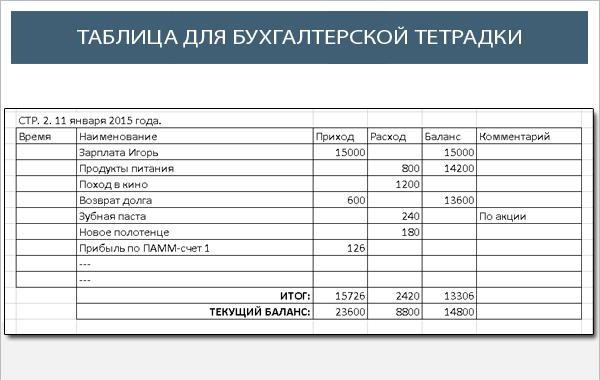

Здравствуйте, дорогие читатели моего блога. С вами Артем Биленко. Сегодня у нас очень интересная тема. Мы поговорим о том, как вести семейный бюджет в тетради.

Вы узнаете о простом способе, позволяющем быстро организовать весь финансовый поток вашей семьи.

Чтобы эффективно планировать бюджет, нужно точно знать сумму, которой придется управлять. Если зарплата начисляется неравномерно, укажите минимальную цифру, которой вы распоряжались в течение последних 3-6 месяцев.

Пример расчета фиксированной суммы.

| Мой доход | Заработок жены | Итог |

|---|---|---|

| 6000 | 3500 | 9500 гривен |

Если доход вашей семьи не фиксированный, сравнительная таблица поможет быстро определить минимальную сумму.

| Месяц | Доход семьи |

|---|---|

| 1 | 8000 |

| 2 | 8400 |

| 3 | 8500 |

| 4 | 9000 |

| 5 | 8700 |

| 6 | 8200 |

Не забывайте каждые 3-6 месяцев обновлять данные и вносить корректировки в бюджет.

Задание

- Купите тетрадь.

- Запишите на 1-м листе общий месячный доход вашей семьи.

- Если точную сумму подсчитать не получается, запишите минимальную цифру, на которую вы можете рассчитывать.

Этап №2. Распределение

P.S. Подписывайтесь на обновления моего блога, читайте рубрику «Семейный и личный бюджет » и делитесь своими идеями в комментариях.