Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

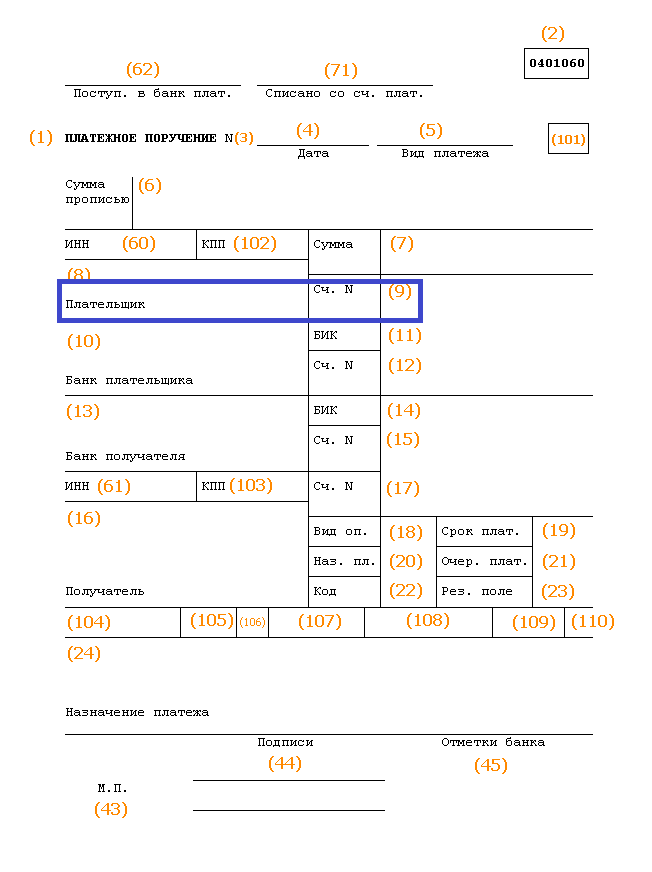

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Многие держатели карточных продуктов Сбербанка, других кредитных организаций никогда не задумываются о том, что их пластиковая карта привязана к обычному банковскому счету. Если использовать кредитку или дебетовую карту исключительно для осуществления повседневных расчетов, то данная информация может никогда не потребоваться, поскольку вводить ее никуда не нужно. Но иногда возникают случаи, при которых необходимо получить перевод денег на свою карту, для чего отправителю понадобятся ее полные реквизиты.

Содержимое страницы

Именно в таких ситуациях клиент сталкивается с необходимостью представить лицевой счет карты Сбербанка. Перевод будет осуществляться именно на этот счет, поскольку прямые переводы с карты на карту доступны далеко не всегда, а при получении денежных средств от какой-либо организации такой вариант вообще исключается. Кроме того, переводы между картами разных банков облагаются существенными комиссиями, которые несопоставимы со стоимостью обычных операций перечисления средств с одного счета на другой.

Что такое лицевой счет карты Сбербанка?

Поскольку лицевой счет не является постоянно необходимым реквизитом, многие держатели карточных продуктов Сбербанка не имеют о нем никакого представления. Иногда его путают с номером самой карты, указанным на лицевой стороне. На самом деле номер банковского счета никогда не выводится на карточке, он состоит из двадцати цифр, тогда как карточный номер обычно включает 16-18 знаков. Кроме того, номер карты изменяется при перевыпуске, но лицевой счет остается прежним.

Как действовать владельцу карточки Сбербанка?

Чтобы узнать лицевой счет карты Сбербанка, рекомендуется действовать по следующей инструкции:

попытаться найти какие-либо документы, которые передавались держателю сотрудником банка при оформлении карты;при обнаружении договора или хотя бы конверта, в котором находился карточный продукт, можно посмотреть номер лицевого счета на этих бумагах, поскольку данный реквизит указывается на них во всех случаях;если держатель карты имеет доступ в личный кабинет «Сбербанк Онлайн», то его задача многократно упрощается, поскольку все данные, включая номер счета, следует просто посмотреть в интернет-банке (услуга является бесплатной);если услуга интернет-банкинга не подключена, а данных для входа в личный кабинет не имеется, то единственным выходом остается звонок в телефонный центр кредитной организации.

Следует учитывать, что при реализации последнего обозначенного способа потребуется назвать оператору банка кодовое слово, которое было задано самим клиентом при оформлении карты. Лицевой счет карты Сбербанка является строго индивидуальным реквизитом, доступ посторонних лиц к нему запрещен. Именно поэтому возникает необходимость в подобной проверке при дистанционном взаимодействии с сотрудником кредитной организации. Если кодовое слово не будет названо, то необходимой информации держатель карточного продукта просто не получит.

Единственным вариантом в данном случае будет личное посещение ближайшего отделения Сбербанка с паспортом. В этом случае владелец пластиковой карты сможет подтвердить свою личность посредством предъявления данного документа, что избавит от необходимости проводить дополнительную проверку. При этом рекомендуется зафиксировать все необходимые реквизиты для последующих операций либо подключить доступ к сервису «Сбербанк Онлайн», что позволит самостоятельно и оперативно узнавать все сведения.

Как узнать номер счета карты Сбербанка? А, простите, какого счета? И зачем вам это нужно? Ситуация такая, что поневоле приходится отвечать вопросом на вопрос. Но, поскольку это невежливо, придется разъяснить самому. Ведь карта прикреплена не к какому-то одному счету, а к целому набору платежных реквизитов, в котором как минимум два номера счетов.

Что вам понадобится, чтобы перевести деньги другому получателю?

наименование банка получателя; ФИО получателя; корреспондентский счет отделения банка (корсчет), он у каждого отделения свой уникальный; БИК отделения, выдавшего карту; ИНН ее держателя; КПП; номер лицевого счета (л/с) держателя карты; номер карты Сбербанка.

Все эти сложности нужны ради безопасности средств не только клиента, но всего банка. В целом процедура перевода денег такова:

Проверка, числится ли это физлицо в клиентах банка, и каким отделением выдана карта. Средства переводятся на корсчет выдавшего карту отделения. Отделение проверяет по ФИО с ИНН, свой или чужой. Деньги переводятся на лицевой счет клиента, к которому привязан номер его карты, теперь они доступны по карточке.

Дело в том, что номер карты меняется при ее перевыпуске, а номер л/с остается неизменным, пока не расторгнут договор банковского обслуживания. Но и тогда он не отдается другому клиенту, а уходит в архив на 70 лет, поэтому номера л/с и корсчета 20-значные, чтобы заведомо на всех хватило. Иначе не избежать путаницы, и невозможно будет поднять историю операций по данному договору.

Клиенту-физлицу для перевода денег нужны не все реквизиты, а только следующие:

ФИО. Номер карты. Корсчет и БИК отделения. Номер л/с держателя.

Как узнать реквизиты карты?

У оператора

Способ получения реквизитов через оператора имеет то преимущество, что их дают любому клиенту, достаточно знать его ФИО и номер карты. Почти всеми прочими методами можно узнать только свои. Процедура проста: звонок в центр обслуживания (колл-центр): 8-800-555-5550. Но из-за границы придется звонить по горячему номеру головного офиса, указанному в договоре или на сайте банка, через +7. Его желательно сразу записать на бумажке и держать ее в кошельке.

Оператор спросит ваши данные и обязательно кодовое слово из вашего договора, так что его нужно помнить. Получив реквизиты, обязательно продиктуйте их оператору для сверки: с вами говорит не робот, а живой человек, которому свойственно ошибаться.

Если деньги по его небрежности ушли не туда, получить их обратно возможно, но процедура эта долгая и мучительная.

По мобильному

Если интернета нет, но телефон работает, то нужно знать, как узнать номер счета карты Сбербанка через Мобильный Банк. Делается это в четыре этапа:

Заходим в Мобильный Банк, логин/пароль дают вместе с картой, или потом можно узнать в любом отделении. Также можно зарегистрироваться в Мобильном Банке через любой банкомат Сбера, подписью будет пин вашей карты; Нажимаем на номер нужной карты (если их «замобилено» несколько), а в ее окне – на «Детальная информация», там будет номер л/с и код отделения в виде nnn/nn; Выходим на главную страничку, открываем поиск по номеру отделения; Вводим код отделения, вылетают его полные реквизиты, а в них БИК и корсчет.

Для держателей МастерКард есть еще один способ: открываем mobile.mastercard.ru, регистрируем в нем карту и переводим деньги по инструкции. Реквизитов не увидим, но средства придут по назначению. Правда, сумма ограничена, на сегодняшний день 600 000 руб. Этот способ пригоден и для следующего случая, если интернет мобильный.

По интернету

За границей вероятна ситуация, когда моби-банк не работает или слишком дорог из-за роуминга, но под боком интернет-клуб или кафе. Тогда, как узнать номер счета карты Сбербанка через интернет? Есть три способа:

Заходим в СбербанкОнлайн, а дальше – «Карты и счета» (выбираем нужную), и – «Детальная информация». на официальном сайте Сбера выбираем «Отделения и банкоматы», находим свое. БИК и корсчет там есть, а на л/с можно выйти по номеру карты и ФИО через отделение. Пишем письмо-запрос в произвольной форме на E-mail Сбербанка, его тоже желательно держать при себе. Сбер входит в число банков, предоставляющих платежные реквизиты по электронной почте.

В последнем случае нужно дать номер отделения, где получена карта (тот самый nnn/nn, см. выше), номер карты и ФИО ее держателя. Так, кстати говоря, тоже можно узнать чужие реквизиты.

Через банкомат

Через банкомат Сбербанка номер счета карты можно узнать довольно просто:

Вставить карту, ввести пин. Выбрать «Мои платежи», а в них – «Реквизиты счета». Там будет все, в т.ч. и БИК с корсчетом отделения.

Самый удобный способ

Однако самый лучший, простой и надежный способ для меня быть всегда при реквизитах – зайти в любой удобный момент в свое отделение с картой и паспортом и попросить операциониста распечатать два комплекта: для внутренних рублевых переводов и для международных операций со SWIFT-кодом, и держать эту бумажку всегда при себе. Услуга это бесплатная, а реквизиты можно смело показывать отъявленным мошенникам: снять по ним средства невозможно. Можно только вам перевести.

оценок, среднее:

- Категория:

Основными элементами банковских реквизитов являются данные о расчетном счете и лицевом.

Для того, чтобы можно было корректно с ними работать, желательно знать и понимать, что они собой представляют и в чем их отличия.

Вконтакте

Расчетный номер

Расчетный номер – является самостоятельным банковским счетом предприятия, через который осуществляются все безналичные платежи.

Сразу стоит сказать, что такой счет представляет собой аккаунт, который был открыт в одном из банковских учреждений. Используя его можно осуществлять определенный тип операций, связанных с движениями денег:

- Организация или предприятие имеет возможность осуществлять переводы средств на баланс других компаний.

- Получить деньги на свой расчетный номер.

- Переводить определенную часть средств в депозит.

- Снимать деньги с депозита, переводя их на расчетный баланс предприятия.

С юридической точки зрения, все средства, положенные и находящиеся на балансе определенного расчетного номера – это собственность того лица, на которое он зарегистрирован. Иными словами, если владельцем является физическое лицо – то средства на расчетном номере принадлежат ему.

А в случае принадлежности реквизитов к юридическому лицу, право на использование этих денег имеют только специально уполномоченные сотрудники, числящиеся в штате этого предприятия.

Важно знать: в банках нашей страны открывают расчетный счет, который имеет 20 и более цифр, также, как и обычный лицевой баланс, поэтому разницы визуальной между ними нет никакой.

Открывать такой счет необходимо:

- В случае, когда говорится об организациях, то он нужен для осуществления расчетов с партнерами по работе (то есть другими организациями и частными лицами).

- Если говорить о расчетном номере физического лица, то он нужен, чтобы проводить финансовые транзакции предпринимательского характера, используя для этого банковские заведения.

Лицевой номер

Лицевой номер еще называют бухгалтерским, который используют для работы с деньгами юридических и физических лиц.

Лицевой номер еще называют бухгалтерским, который используют для работы с деньгами юридических и физических лиц.

Основные признаки, которые свидетельствуют о том, что конкретный счет является лицевым это:

- Номер состоит из 20 цифр, первые 14 из которых одинаковые, а остальные являются обозначениями лицевого номера, открытого в конкретном банке.

- Возможность открыть для такого рода баланса свой личный кабинет, используемый для интернет-банкинга и решения различных задач, от аналитических до контроля оборота средств.

- Лицевой номер открываются и на физическое лицо, то есть гражданина, и на юридическое лицо (предприятие), исключительно для внутреннего перемещения средств.

- Главным признаком личного счета, считается то, что он работе через систему ДБО, которая позволяет осуществлять банковские операции без работы с контрагентами (то есть посредниками).

В чем разница

Расчетный счет считается полноценным и его регистрируют в Банке России, в то время как лицевой находится исключительно в рамках банка, в котором он открыт.

Расчетный счет считается полноценным и его регистрируют в Банке России, в то время как лицевой находится исключительно в рамках банка, в котором он открыт.

Основные отличия расчетного счета и лицевого можно описать следующим образом:

- Лицевой баланс необходим только для проведения операций между своими счетами и картами. Также, используя его можно проводить оплаты , производить пополнение счета мобильного телефона или платить за интернет.

- Расчетный номер используется для проведения транзакций, связанных с коммерческой деятельностью предприятия.

- Оба варианта могут использоваться для совершения банковских операций по переводу, снятию или получению денежных средств, однако только расчетный счет можно использовать для предпринимательской деятельности.

Многие банки стараются четко отделить друг от друга оба варианта. Особенно это касается работы с юридическим лицом. На личный баланс могут быть наложены ограничения, которые запрещают проводить внешние транзакции.

Стоит знать: в некоторых случаях разрешается использование лицевого баланса компании, только для оплаты услуг и товаров, а также депозитных вкладов.

Для чего предпринимателям лицевой номер

Желание сэкономить чаще всего становится причиной нарушения закона, в плане использования личного баланса для предпринимательской деятельности.

Желание сэкономить чаще всего становится причиной нарушения закона, в плане использования личного баланса для предпринимательской деятельности.

Несмотря на то, что расчетный номер позволяет использовать весьма широкую функциональность, многие юридические лица открывают также лицевой счет.

Это обусловлено:

- Гораздо более дешевым расчетно-кассовым обслуживанием.

- В некоторых случаях, личный баланс не имеет ограничения на движения средств, а также на необходимое количество остатка на нем, что позволяет в любой момент привести баланс к нулю.

Однако, при этом, если его использовать для коммерческих целей, могут возникнуть довольно неприятные ситуации:

- В случае перевода средств на лицевой номер, с пометкой, что перевод происходит от ИП, такую операцию могут просто не провести.

- Если вы будете просить самих покупателей не указывать в документах, что деятельность проходит через ИП, они сами могут на это не согласиться, так как для них это чревато штрафом.

Сами банки не имеют права отслеживать финансовую деятельность, а также её направление у физических и юридических лиц. Однако в случае нарушения закона, которое может быть выявлено в результате налоговой проверки, возможны санкции от государственных органов, начиная от больших штрафов и до уголовной ответственности или ликвидации предприятия.

Как открыть в банке лицевой счет, смотрите в следующем видео:

Формируя платёжное поручение в пользу контрагента, вы можете увидеть в документе расчётный счёт и корреспондентский счёт. Разница между ними существенная, но многие о ней не знают. Первый необходим для обслуживания юридических лиц и ИП, а второй требуется для связанной деятельности между разными банками.

Чем отличается один вид счёта от другого, более подробно разберём в нашей статье. Также вы узнаете, какие операции проводятся по обоим счетам.

Что такое расчетный счет

Чтобы проводить безналичные платежи, необходимо оформить расчётный счёт. Он представляет собой комбинацию из цифр, которая является уникальной и указывается в реквизитах при переводах. для ведения бизнеса.

Законом установлено ограничение в наличных расчётах. Если сумма сделки в договоре больше 100 000 рублей, то предприниматель обязан получить деньги на расчетный счет, а не наличными.

По расчётному счёту проводятся самые разнообразные операции:

- денежные переводы в пользу контрагентов или государственных органов (например, оплата налогов);

- зачисление наличных (предприниматели могут вносить средства из кассы на расчётный счёт);

- снятие денег на нужды бизнеса, а в случае с ИП, и на личные траты.

Расчётный счёт — это некое хранилище денежных средств бизнесмена. Деньги находятся в одном месте под защитой банка, но в любое время ими можно воспользоваться. Все расчётные операции осуществляются на основании распоряжений его владельца.

У каждого юридического лица или ИП может быть одновременно в разных банках или в одном. При этом каждый счёт — это уникальная комбинация из цифр, которая не может повторяться. Очень часто среди тех, кто только открыл банковский счёт в качестве юридического лица, задаётся вопрос: «Мой номер счета — это расчетный счет или корреспондентский ?» Этот счёт является именно расчётным, который и предназначен для ведения бизнеса.

Что такое корреспондентский счет

Банковские организации, так же как и юридические лица или физические, нуждаются в счетах. Им тоже нужно проводить различные операции в связи со спецификой их деятельности. Для этих целей между разными банками заключается корреспондентский договор.

Причём этот договор может быть подписан с другой кредитной организацией либо с Центральным Банком. К услугам последнего коммерческие банки прибегают в целях сохранности собственных средств, так как многие банки уходят с рынка, а вместе с ними теряются и деньги владельцев счетов. Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он необходим для перевода средств банков и оформляется в иных кредитных организациях.

Существует три формы корреспондентских счетов:

- ностро (то есть один банк открывает счёт в другом);

- лоро (когда банк регистрирует счета другим банкам);

- востро (когда банк оформляет счета другим иностранным банкам. В российской практике такое название используется редко, чаще этот вид именуется как лоро).

Корреспондентский счёт необходим для выполнения одним банком требований других банков. Например, если в платёжном поручении адресатом указывается счёт в другом банке, то необходим корреспондентский счёт в нём для банка-отправителя платежа.

Правда, корреспондентский счёт нужен не во всех платёжках. Например, если перевод осуществляется в пределах одного банка, даже в другой филиал, необходимость в банке-корреспонденте отпадает (банк-корреспондент — это одна из сторон корреспондентского договора).

Участников соглашения в корреспондентском договоре может быть несколько. Это необязательно два банка, их может быть гораздо больше. Всё зависит от специфики осуществляемых платежей.

В чем отличие

Хотя расчётный и корреспондентский счёт имеет одну и ту же специфику, всё же они различаются. Вы можете увидеть это в следующей таблице.

| Расчётный счёт | Корреспондентский счёт |

| Открывается юридическими лицами | Открывается банками в других банках |

| На расчётный счёт может быть перечислен кредит для бизнеса | По счёту не может быть предоставлен кредит |

| Счёт необходим для работы организаций при посредстве банка | Счёт необходим для деятельности банков при помощи других кредитных организаций |

| Операции по счёту производятся на основе поручений юридических лиц или ИП | Операции по счёту проводятся по поручениям банков |

Как отличить расчетный счет от корреспондентского, если оба вида состоят из 20 цифр? Последние три цифры в корреспондентском счете совпадают с БИК банка, а в расчётном счете — это номер в аккаунте банка. Несмотря на различия, между счетами существует связь. Особенно она прослеживается при составлении платёжек в другой банк: в них будут отражаться не только расчётные счета сторон перевода, но и корреспондентские счета банков-участников.

Какой счёт указывать при проведении платёжек между юридическими лицами? Однозначно, расчётный. Корреспондентский счёт также находится в реквизитах банка, однако его комбинацию можно легко узнать из различных доступных источников. А вот номер расчётного счёта придётся уточнять у его владельца.

Лицевой счет — это расчетный или корреспондентский

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Напомним, что по расчётному счёту осуществляются самые разные операции. Чаще всего он используется для переводов средств между контрагентами. Корреспондентский счёт является счётом банка, открытым в другом банке.

Лицевой счёт — это чаще всего, счёт какой-либо компании, используемый для оплаты услуг, оказанных населению. Если бы организация использовала для этих целей расчётный счёт, то средства физических лиц в больших количествах поступало на счёт организации, что противоречит банковскому регламенту.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка. Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

Как узнать корреспондентский счет по расчетному счету

В некоторых случаях клиенты банка задаются вопросом о том, как же узнать корреспондентский счёт. На самом деле это несложное дело, и для него даже не нужно знать номер расчётного счёта. Однако, если он у вас имеется, то это значительно упростит задачу.

Узнать корреспондентский счёт банка можно следующим образом:

- посетив сайт банка (во вкладке «Реквизиты» вы всегда найдёте актуальную информацию);

- позвонив по телефону горячей линии (для этого необязательно быть клиентом банка. Информация не является конфиденциальной, и ответивший оператор обязательно поделиться ею);

- посетив отделение банка (можно обратиться к администратору зала, который предоставит вам полные реквизиты кредитной организации);

- войдя в личный кабинет банка (если вы составляете платёжное поручение, то корреспондентский счёт автоматически отобразится в документе при вводе других сведений о получателе платежа).

Время от времени каждому из нас приходится заполнять платёжные квитанции. По большей части, обычные граждане просто переписывают буковки и циферки с образца, который им предоставляет соответствующая структура для совершения платежа.

Многим из нас абсолютно неизвестно, к примеру, что такое р/с и к/с в реквизитах банка, которые вносятся в графы квитанции. Даже если вы догадываетесь, что р/с означает «расчётный счёт», то вряд ли точно знаете, какова его роль в межбанковском обороте, и в чём заключается разница между ним и корреспондентским счётом, который обозначают буквами к/с. Между тем, ничего сложного во всём этом нет, а знать такие вещи иногда бывает полезно.

Что такое р/с?

Итак, р/с – это расчётный счёт, но что конкретно означает это словосочетание? Финансовые сравочники подскажут, что расчётным счётом называют учётную запись, которую открывают и ведут от имени физлица или юрлица и в которую заносят все сведения об имеющихся на его счёте деньгах. Расчётный счёт служит в основном для текущих операций – платежей или получения поступающих сумм.

Формат расчётного счёта является стандартным для всех банков в России. Его структура такова:

— с 1 по 3 цифры – номер 1-го порядка балансового счёта;

— 4 и 5 цифры – номер 2-го порядка балансового счёта;

— с 6 по 8 цифры – закодированное обозначение валюты счёта (для российского рубля 810);

— 9 цифра – проверочная, вычисляемая по специальной методике в соответствии с цифрами расчётного счёта и БИК банка;

— с 10 по 13 цифры – код подразделения банка, в котором открыт данный расчётный счёт;

— с 14 по 21 цифры

– номер лицевого счёта клиента.

Номер расчётного счёта во всех документах указывается исключительно в его цифровом выражении, без расшифровки значений входящих в него групп цифр.

Что такое к/с?

В платёжной квитанции и любом другом финансовом документе сокращение к/с обозначает корреспондентский счёт, который банк открывает в другой финансовой организации – банке, кредитной структуре, фонде и т.д., либо филиал банка открывает в центральном отделении. Назначение корреспондентского счёта – аккумулирование и учёт платежей, проходящих между этими структурами.

В центральном отделении каждого банка имеются специально открытые корреспондентские счета других банков и собственных филиалов, через которые ведутся расчёты и проводятся платежи. Расчётные счета открываются на основе заключаемых корреспондентских договоров. Чтобы осуществить межбанковский платёж, нужно указать не только название банка и номер лицевого или расчётного счёта, но и номер корреспондентского счёта, через который будет проходить платёж.

Система корреспондентских счетов действует на всей территории России, но при перечислении денег в зарубежные банки она может не использоваться.

Структура корреспондентского счёта выглядит следующим образом:

— с 1 по 3 цифры – балансовый счёт 1-го порядка, для российских банков это всегда число 301;

— с 4 по 5 цифры – балансовый счёт 2-го порядка;

— с 6 по 8 цифры – код валюты, в которой открыт и действует счёт (для рублей России это 810);

— 9 цифра – проверочная, вычисляемая по специальной системе;

— с 10 по 17 цифры – код, соответствующий номеру счёта в банке;

— с 18 по 20 цифры – соответствуют последним трём цифрам БИК этого банка.

Всего корреспондентский счёт любого банка состоит из 20 цифр.

Для чего нужны р/с и к/с?

В платёжных системах внутрибанковского и межбанковского денежного оборота расчётный и корреспондентский счета выполняют функции упорядочения проводок, чтобы отправленные суммы быстрее находили своих адресатов и попадали на их счета.

При отправке платежа средства вначале отправляются на корреспондентский счёт банка, в который они адресованы. С корреспондентского счёта платежи распределяются на расчётные счета клиентов.