Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R) n

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10) 2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12) 2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10) 2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10) 2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R) n = 1240.

Математическая в общем случае будет такая: FV * 1/(1+R) n = PV. Обычно её записывают в таком виде:

PV = FV * 1/(1+R) n

Коэффициент, на который умножается будущая стоимость 1/(1+R) n называется фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R) n , которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Коэффициент дисконтирования 1/(1+R) n , как видно из самой формулы, зависит от ставки процента и количества периодов времени. Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин. Это таблица коэффициентов дисконтирования , которые рассчитываются, как правило, с точностью до четвертого знака после запятой.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10) 5 = 161,050 долларов. Это более выгодный вариант.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R) n .

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги» . Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Инвестировать - это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

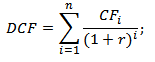

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

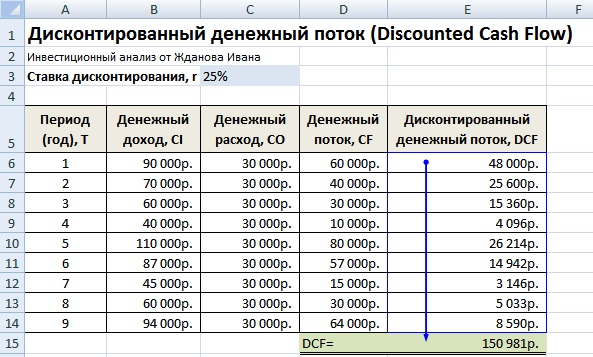

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Дисконтирование денежных потоков представляет собой приведение финансовых потоков за разные временные периоды к настоящему времени. Это основа для расчета финансовой стоимости с учетом временного фактора. Данный принцип базируется на одном из основных экономических законов, а именно - уменьшающейся денежной стоимости (инфляция). Иными словами с течением времени денежные средства теряют свою стоимость, если сравнивать с той, что есть на данный момент. Именно поэтому в качестве отсчета берется стоимость на данный момент. Для проведения расчетов и необходимо дисконтирование.

Дисконтирование денежных потоков - что это?

Перед тем как подробней приступить к тому, что собой представляет дисконтирование денежных потоков важно понимать некоторые фундаментальные понятия. Так, например, под коэффициентом дисконтирования имеются ввиду процессы сопоставления потоков в различные временные отрезки.

Ставка дисконтирования это показатель отражающий доходность от инвестиций . Что касается денежного потока то это те средства которые остались после того как были произведены все текущие расходы (в том числе расходы на инвестиционную деятельность). Без понимания данных определений дальше двигаться бессмысленно.

Основная суть данной методики достаточно проста и состоит из четырех пунктов:

- В первую очередь требуется спрогнозировать денежные потоки на определенный продолжительный отрезок времени (5-10 лет), обычно он называется прогнозным периодом.

- Во вторых составляется прогноз на следующий за прогнозом временной отрезок, длящийся на неизвестный период. Называется он после прогнозным периодом.

- В третьих необходимо рассчитывать ставку, при которой на завершающем этапе все грядущие финансовые потоки будут приведены к настоящему времени.

- В четвертых складываем все ранее полученные результаты, после чего получаем настоящую стоимость.

Дисконтитрование: методики анализа

Стоит заметить, что расчетная формула по высчетам DCF (дисконтирование денежного потока) имеет некоторые схожести с формулой NPV (расчетом чистого дисконтированного потока). Основное отличие состоит в привлечении изначальных инвестиционных затрат в случае с NPV.

DCF применяется во множестве методик оценки эффективности вложений. Часто их называют динамическими как раз из-за использования дисконтированных денежных потоков.

Дисконтирование денежных потоков: коэффициент и общая формула расчета

Такое понятие как коэффициент дисконтирования применяется в тех случаях, когда необходимо привести к настоящей стоимости будущие доходы . При этом это делается за счет увеличения коэффициента дисконтирования и преумножения потоков платежей. Существует определенная формула, по которой рассчитывается указанный выше коэффициент.

Показатель r представлен как ставка дисконтирования. А показатель в свою очередь определяет номер временного периода.

Существует общая формула для расчета дисконтирования финансового потока. Так, DCF определяется как непосредственно денежный поток. Обозначение CF расценивается как финансовый поток в первый промежуток времени. Норму дохода или ставку дисконтирования обозначают с помощью r. Ну и обозначение n указывает на количество отрезков времени, когда появляются финансовые потоки.

Именно ставка дисконтирования играет важную роль и является основным элементом в вышеуказанной основной формуле дисконтирования финансовых потоков. Данная ставка всегда указывает на норму прибыли для инвестора. Она работает, когда инвестор вкладывает финансы в определенный инвестиционный проект.

Ставка включает в себя много факторов, зависящих от объектов оценки:

- Инфляционная часть.

- Доход по активам, которые не влекут риски.

- Прибыль за риск.

- Точную ставку рефинансирования.

- Среднюю стоимость капитала.

- Процент по вкладам в банке.

Методы анализа, в которых применяются дисконтированные денежные потоки

Если проанализировать основную формулу расчета дисконтированного финансового потока, то можно заметить что само обозначение дисконтированного потока схоже с чистым дисконтированным доходом. Чистый дисконтированный доход в свою очередь обозначается аббревиатурой NPV. Отличие их заключается в указании в формуле первичных затрат на инвестиции.

Такое понятие как дисконтированный денежный поток применяется довольно часто. Его используют в основном при оценке эффективности различных проектов по инвестициям. Все случаи, в которых применяется дисконтирование финансового потока, являются динамическими. Вот пример подобных методов для оценования эффективности любых инвестиционных проектов:

- внутренняя норма прибыли;

- индекс прибыльности;

- чистая стоимость в будущем и норма доходов;

- дисконтированный срок окупаемости проекта.

Достоинства и недостатки дисконтирования

Основное достоинство рассматриваемого метода это понятность, логичность и простота. В основе данной методики состоит гипотеза о наличии связи между ценой организации, и ее способностью создавать финансовые поступления. Лучше всего она подходит для получения предварительной оценки стоимости некоторых компаний.

Однако у методики есть и свои недостатки:

- повышенный удельный вес дисконтированного финансового потока, имеющий отношение к послепрогнозовому времени;

- практически не получится предугадать экономические и любые иные показатели на относительно длительное время (более одного года), при этом методика характеризуется, как возможность предсказывать на неограниченный период;

- серьезная зависимость вычислительных результатов от изначальных показателей (это относится и к денежным потокам и к ставкам дисконтирования). Даже едва заметные перемены на 1-2 пункта могут повлиять на итоговую стоимость организации на 10-20%.

При проведении расчетов подразумевается, что акционеры могут влиять на денежные потоки по своему усмотрению, хотя на практике такое бывает редко.

Хотя недостатки довольно незначительные, однако если за дело взялся недобросовестно исполняющий свои обязанности управляющий, то в будущем проблемы могут быть серьезными.

Притоки (поступления) и оттоки (платежи) денежных средств и их эквивалентов называются денежными потоками. В бухгалтерской отчетности информация о денежных потоках организации приводится в Отчете о движении денежных средств в разрезе текущих, инвестиционных и финансовых операций (Приказ Минфина от 02.07.2010 № 66н). А что такое дисконтирование денежных потоков?

Понятие дисконтирования денежных потоков

Определение дисконтирования денежных потоков можно найти в Методических рекомендациях по оценке эффективности инвестиционных проектов (утв. Минэкономики, Минфином, Госстроем 21.06.1999 № ВК 477). Так, дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени.

Известно, что деньги имеют временнýю стоимость. Это значит, что деньги, получаемые или выплачиваемые сегодня и, к примеру, через год имеют разную ценность. И причина этого не только в инфляционной составляющей экономики, но и в том, что деньги при заданной доходности обеспечивают прирост денег. Именно поэтому выплаченные деньги сегодня стоят «дороже», чем выплаченные, например, через месяц. И наоборот, полученная через год одна и та же сумма денег стоит «дешевле», чем полученная сегодня.

Метод дисконтирования денежных потоков

А как рассчитывается дисконтированный денежный поток? Для этого используется такая формула:

PV = FV / (1 + i)где PV - дисконтированная стоимость;

FV - будущая стоимость денежных потоков;

i - годовая ставка дисконтирования;

n - количество периодов начисления.

В качестве ставки дисконтирования используется норма доходности. Иногда для этих целей используется ключевая ставка ЦБ.

Расчет дисконтированной стоимости часто производится для анализа эффективности инвестиций.

Например, организация приобретает бескупонную облигацию номиналом 100 000 рублей, погашаемую через год. Предположим, норма доходности на рынке - 7%. Это означает, что на момент инвестирования в облигацию ее дисконтированная стоимость составит 93 458 руб. (100 000 / 1,07). Следовательно, приобретение облигации по цене ниже дисконтированной величины будет считаться эффективным. В обратном случае покупка облигации не целесообразна.

В этом материале мы рассмотрим прикладное значение метода дисконтированных денежных потоков или DCF (discounted cash flow, один из методов оценки стоимости бизнеса).

Метод DCF (discounted cash flow), или метод ДДП (метод дисконтированных денежных потоков), является одним из наиболее популярных методов оценки стоимости компании. Но популярность метода не означает его эффективность в практической деятельности. В этом материале мы подробнее рассмотрим прикладное значение данного метода.

Метод DCF базируется на утверждении, что стоимость компании является суммой дисконтированных денежных потоков компании .

Раскроем подробнее термины из данного определения:

- Денежный поток — денежные средства, остающиеся в распоряжении компании после финансирования всех ее инвестиций и операционной деятельности.

- Дисконтирование — способ сопоставления денежных потоков, получаемых в разные сроки. Дисконтирование осуществляется путем приведения размера будущих денежных потоков к их размеру в настоящем с использованием ставки дисконтирования.

- Ставка дисконтирования — требуемая инвестором доходность от вложений в компанию.

Для оценки стоимости компании прогнозируются денежные потоки компании до определенного момента времени (например, на 5 лет) и потоки в постпрогнозный бесконечно длинный период. Затем рассчитывается ставка дисконтирования и с ее помощью прогнозы по потокам приводятся к текущему времени. Все полученные потоки суммируются и, таким образом, получается оценка стоимости на данный момент.

Рассмотрим упрощенный пример расчета стоимости компании по методу DCF.

1. Расчет и прогноз денежного потока в прогнозный период (млн руб.).

|

Показатель |

|||||

|

Чистая прибыль |

|||||

|

Амортизация |

|||||

|

+/- изменение оборотного капитала |

|||||

|

+/- инвестиционные вложения |

|||||

|

+/- изменение кредиторской задолженности |

|||||

|

Денежный поток |

Как правило, в прогноз по долговой нагрузке закладывается только ее увеличение (со знаком «плюс»), так как заранее спрогнозировать, что кредитор решит досрочно вернуть свои средства, проблематично. Это так называемая «концепция вечного рефинансирования», предполагающая, что компания в любой ситуации сможет рефинансировать свои долги. На практике всегда существуют условия, при которых кредитор может потребовать досрочно вернуть выданные средства. В кризис многие банки использовали для этого формальные поводы, взять же новые кредиты было практически невозможно. Это приводит к резкому сокращению денежного потока и может привести к банкротству компании.

Поясним, что изменение размера оборотного капитала идет со знаком «плюс» в случае уменьшения капитала и со знаком «минус» в случае увеличения (изменение может происходить, например, в связи с изменением цен на сырье для производства). К инвестиционным вложениям относятся капитальные затраты (необходимые для развития или поддержания бизнеса), которые идут со знаком «минус»; продажа основных средств означает сокращение инвестиционных вложений и идет со знаком «плюс».

2. На втором этапе рассчитывается ставка дисконтирования (ставка «r»). В данном материале мы не будем подробно рассматривать способы расчета ставки дисконтирования. Отметим лишь, что чаще всего используется метод WACC, которому мы посвятили отдельный материал .

В нашем примере мы будем использовать ставку дисконтирования 10% .

3. Для расчета денежного потока в постпрогнозный период необходимо определить ставку устойчивого роста денежного потока компании в этот период. Допустим, в нашем примере денежный поток компании будет увеличиваться с темпом в 2%

в год (ставка «g»). Тогда, с помощью формулы Гордона рассчитывается денежный поток в постпрогнозный период, приведенный к последнему прогнозному году:

CF

пост =

CF n+1

/(r -

g

)

, где

- CF n+1 - денежный поток за первый год постпрогнозного периода (для расчета необходимо денежный поток за последний год прогнозного периода увеличить на темп роста по следующей формуле: CF n +1 = CF n * (1 + g ) );

- g - предполагаемый (прогнозируемый) темп роста денежного потока на бесконечный по времени период;

- r — ставка дисконтирования.

Подставляя значения составляющих в формулу Гордона, рассчитываем денежный поток в постпрогнозный период для нашего примера:

CF

пост = 60 * 1,02/(0,10 -

0,02) = 765

4. На четвертом этапе дисконтируются все рассчитанные денежные потоки. Для этого размер денежного потока делится на ставку дисконтирования по следующей формуле:

CF

диск =

CF j

/(1 +

r) j

, где

- j — год прогноза;

- CF j — денежный поток за определенный год прогноза.

|

Постпрогн. период |

||||||

|

Денежный поток |

||||||

|

Коэффициент дисконтирования |

||||||

|

Дисконтированный денежный поток |

5. Итоговая стоимость по методу DCF получается суммированием полученных дисконтированных денежных потоков.

В нашем примере стоимость компании составила 646 млн руб.

Идея о том, что стоимость компании зависит от способности этой компании генерировать денежные потоки для акционеров, сама по себе нареканий не вызывает. Используемый математический аппарат прост и понятен, что также явилось одной из причин его активной популяризации. Однако, в процессе прикладного использования метода DCF можно выявить несколько существенных недостатков.

1. Высокая чувствительность прогноза к ставке дисконтирования и размеру денежных потоков.

Допустим, спустя некоторое время после нашего первоначального прогноза (646 млн руб.) ставка дисконтирования увеличилась всего на 2 процентных пункта до 12%. Это приведет к изменению текущей оценки стоимости на 21% (снижение цены до 509 млн руб.).

Изменение в прогнозе прибыли или других показателей, участвующих в расчете денежного потока, также приведет к существенному изменению в оценке компании. Допустим, закладываемая в расчет прибыль, начиная со второго года прогноза, уменьшилась на 20%. Это приведет к уменьшению оценки стоимости компании на 48% (до 333 млн руб.).

2. Высокая чувствительность к входным данным является следствием другого недостатка — использования бесконечно длинного периода прогнозирования .

Если сложно точно прогнозировать экономические показатели на 1 год вперед, то на 5-10 лет вперед практически невозможно. Учитывая большое количество переменных, участвующих в прогнозе, вероятность ошибки очень высока. А высокая чувствительность к ошибкам приводит к значительным искажениям в оценке стоимости.

3. В рамках метода DCF считается, что весь денежный поток, используемый в расчетах, доступен акционерам. На практике ситуация, когда денежный поток в полном объеме является доступным для акционеров, является скорее исключением , чем правилом. Зачастую выплаты по дивидендам даже в ближайшие прогнозные годы меньше размера денежного потока.

4. Доля, которую вносит постпрогнозный период в оценку компании, может быть крайне высока (в нашем примере 74%). Такое соотношение может говорить о том, что в ближайшей перспективе денежные потоки компании не вызывают оптимизма, в то время как в отдаленной (а точнее — бесконечной) перспективе можно заложить внушительный рост, который и даст значительный вклад в сегодняшнюю оценку стоимости бизнеса. К сожалению, как мы писали ранее, прогнозировать с приемлемой точностью даже на 5-10 лет вперед невозможно.

Как видно, практическое использование метода DCF осложняется несколькими существенными недостатками. Более того, эти недостатки создают простор для манипуляций, который могут использовать в своих целях недобросовестные аналитики или инвестбанкиры. От одного и того же инвестиционного дома в короткий промежуток времени можно получить совершенно разные оценки компании, планирующей проведение IPO, причем снижение оценки стоимости, как правило, происходит сразу после IPO.

Тем, кто все же использует данный метод или ориентируется на оценки, полученные им, мы бы хотели дать несколько рекомендаций, на которые необходимо обращать внимание при использовании метода DCF.

- Ставка дисконтирования — это доходность, требуемая инвестором от вложений в оцениваемый бизнес (акции компании). Поэтому обращайте внимание на ее расчет и размер. Парадоксальной выглядит ситуация, когда размер ставки дисконтирования в DCF ниже, чем размер доходности по торгуемым в данный момент на рынке облигациям оцениваемой компании.

- Необходимо обращать внимание на распределение денежных потоков в прогнозный и постпрогнозный период. Если вклад денежных потоков первых 5 лет в оценку компании меньше 30%, то это может говорить о крайне низкой вероятности реализации прогноза и «ставке на будущее», которое невозможно предсказать.

- Несмотря на то, что на практике денежный поток не в полном объеме выплачивается в виде дивидендов, это не повод для огорчения. Дивиденд — это всего лишь одна из форм извлечения выгоды акционером от вложений в долевые инструменты. Куда более важным является рост курсовой стоимости. Даже будучи направленной на капитальные затраты прибыль остается в компании (увеличивая ее балансовую стоимость) и продолжает работать в интересах акционеров под ставку рентабельности собственного капитала (ROE). При этом, в случае если ROE компании выше рыночных ставок доходности, то реинвестирование денежного потока может быть более выгодным для акционеров, нежели выплата дивидендов (за счет более высокого темпа увеличения стоимости бизнеса). Поэтому наравне с денежным потоком необходимо учитывать размер чистой прибыли и долю инвестиций в чистой прибыли.