Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 - 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

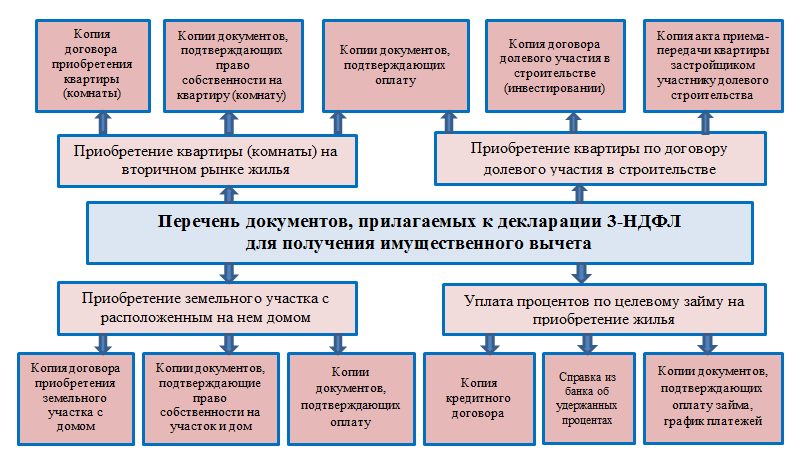

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

3-НДФЛ - это специальная декларация для физических лиц, которые платят подоходный налог. Декларация заполняется и подается в налоговую инспекцию самим налогоплательщиком.

Форма 3-НДФЛ имеет особенное значение при получении налоговых вычетов, т.е. возврата части уплаченного подоходного налога. Узнайте, как заполнить декларацию на доходы физлиц в разных случаях.

В каких случаях подается декларация 3-НДФЛ

Декларация по форме 3-НДФЛ подается в налоговую инспекцию в двух ситуациях. В первом случае это обязанность налогоплательщика, а во втором - его право.

Обязательная подача 3 НДФЛ предусмотрена в случаях:

- Получения дохода от , находящегося в собственности. Причем ранее действовало правило, по которому собственники квартир не сдавали декларацию в случае владения ей более 3-х лет. С 1 января 2016 года срок владения для купленных квартир продлили до 5-ти лет. На другое имущество новое правило не распространяется, а значит для машин, земельных участков, гаражей и прочего имущества остался 3-х летний срок. Также 3 года действуют и для квартир, полученных путем , наследования, приватизации, по договору ренты.

- Получения дохода в виде выигрышей. В данный момент заполнить декларацию 3-НДФЛ должны физические лица, чей выигрыш составил от 4-х до 15-ти тысяч рублей. Лотерейные призы менее 4-х тысяч рублей налогом не облагаются, а в случае получения более 15-ти тысяч обязанность удержать и перечислить налог перекладывается законом на организаторов мероприятия.

- Заключения гражданско-правовых договоров с физическими лицами при отсутствии статуса индивидуального предпринимателя. Например, договора аренды квартиры.

- Получения дивидендов от участия в иностранных компаниях. Причем физическое лицо должно являться резидентом РФ, то есть проживать на территории страны более 183-х дней в год;

- Получения дохода индивидуальным предпринимателем от коммерческой деятельности, если он использует в качестве системы налогообложения общую. Обязанность самостоятельно исчислить и уплатить налог также относится к самозанятому населению: адвокатам, нотариусам, писателям и прочим.

В добровольном порядке заполнение декларации 3-НДФЛ производится только при наличии обстоятельств, позволяющих заявить и возместить налог из бюджета.

Где взять бланк формы 3-НДФЛ

Налоговый период по налогу на доходы физических лиц - это календарный год, поэтому сдавать декларацию гражданин должен раз в году. Для обязательной сдачи действует срок до 30 апреля года, следующего за отчетным. Если 30-е число выпадает на выходной день, то последним днем для посещения инспекции будет ближайший рабочий день.

А вот при желании заявить о налоговом вычете налогоплательщик может обратиться в инспекцию в любой момент. Право использовать свою льготу сохраняется за физическим лицом в течение 3-х лет с момента возникновения обстоятельств, дающих ему основание для получения вычета.

Каждый год налоговая служба выпускает новое программное обеспечения с обозначением года, для которого оно актуально. «Декларация» уже содержит справочники с необходимыми сведениями. После внесения информации в программе у пользователя имеется возможность распечатать готовую форму со штрих-кодом года за который он был заполнен. Инструкция по заполнению 3-НДФЛ представлена ниже.

Порядок заполнения налоговой декларации 3-НДФЛ

Вся декларация состоит из 19 листов:

- Титульный лист;

- 1-й и 2-й раздел;

- Листы с буквенными обозначениями;

- Приложения.

Однако все листы заполнять нет необходимости. Порядок заполнения 3-НДФЛ предусматривает внесение сведений только в те листы, которые требуются для получения конкретного вида вычета или декларирования налога.

Для самостоятельного заполнения бланка понадобятся следующие документы (по выбору):

- Паспорт, при отсутствии другой документ, удостоверяющий личность;

- Идентификационный номер налогоплательщика;

- Свидетельство о браке (при наличии);

- Документы, подтверждающие получение дохода (договор купли-продажи, аренды, подряда и прочие);

- Документы, подтверждающие произведенные расходы (договора покупки, проданного имущества; квитанции об оплате коммунальных услуг, квитанции на произведенный ремонт и прочие);

- Договор на покупку жилья или документы, подтверждающие расходы на строительство для заявления имущественного вычета;

- Договор ипотечного кредитования;

- Справку из банка об уплаченных процентах;

- Договор с учебным заведением для получения социального вычета на обучение;

- Договор с медицинским учреждением, для получения социального вычета на лечение;

- Квитанции об оплате медицинских или образовательных услуг;

- Лицензия (аккредитацию) медицинского (образовательного) учреждения;

- Справка от работодателя по форме .

Договоры в инспекцию необходимо предоставлять в копиях, а все документы об оплате в оригиналах, поэтому во избежание потери или утраты с декларацией сдается опись. Инспектор под роспись проставляет на титульном листе экземпляра налогоплательщика количество приложенных листов. Правила заполнения 3-НДФЛ требуют обязательного указания номера телефона налогоплательщика, для связи с ним в случае возникновения вопросов или выявления неточностей в заполнении.

Основным условием для получения социальных или имущественных вычетов является получение гражданином дохода, облагаемого по ставке 13%. Потому что вернуть из бюджета можно только средства, туда перечисленные за соответствующий налоговый период.

3-НДФЛ для налогового вычета при покупке жилья нельзя подать в случаях:

- Приобретения квадратных метров у взаимозависимого лица (родственника, работодателя);

- Приобретения с привлечением оплаты от других лиц или с использованием государственных субсидий (материнского капитала);

- Ранее право на использование имущественного вычета было полностью использовано.

Суммы налоговых вычетов ограничены законом в рамках 260 тысяч для вычета при покупке жилой площади, то есть 13% от 2-х миллионов рублей. Исключение составляют случаи покупки с привлечением ипотечного кредита, при которых государство обязуется вернуть налогоплательщику еще и 13% от суммы переплаты банку по установленной кредитной ставке, но не более 390 тысяч рублей.

Социальные налоговые вычеты ограничены суммой в 15,6 тысяч рублей в год, то есть 13% от 120 тысяч рублей.

Примеры заполнения налоговых деклараций по форме 3-НДФЛ

Как заполнить 3-НДФЛ при продаже квартиры? Заполнение формы и при доплате, и при возврате из бюджета начинается с заполнения титульного листа, на котором расположены поля:

- Номер корректировки. Если декларация подается впервые, то в этом поле проставляются нули, если первичная декларация уже сдана, то уточненная подается с кодом, отражающим число уточнений (001, 002 и т.д.);

- Налоговый период - это год, за который сдается форма;

- Код налогового органа выбирается из справочника ГНИ;

- Сведения о налогоплательщике. В этом поле указываются ФИО, дата рождения, место рождения, паспортные данные, статус и номер телефона.

- В разделе 1 указываются сведения о налоге, который необходимо уплатить либо вернуть. Раздел содержит поля:

- Код цели подачи документа (уплата, возврат, отсутствие задолженности);

- Сведения о коде бюджетной классификации;

- Код территории муниципального образования (ОКТМО);

- Сумма налога.

В разделе 2 содержится расчет налоговой базы по ставке 13%. Здесь указывается общая информация о сумме доходов, расходов, уменьшающих налоговую базу, исчисленном налоге. При продаже жилого помещения необходимо еще заполнить листы с буквенными обозначениями «А» и «Д2». Лист «А» раскрывает сведения о доходах, полученных на территории РФ. Здесь отражается стоимость продажи имущества, сумма налога к уплате.

Гражданин, реализовавший свое жилище имеет право на уменьшение налоговой базы на 1 миллион рублей либо заявить расход в виде затрат на приобретение этого имущества. Затраты необходимо подтвердить договором и документом об оплате.

Как заполнить декларацию 3-НДФЛ для получения социального налогового вычета? В данном случае заполняются немного другие листы. Титульный лист, раздел 1 и 2 в этом случае должны быть заполнены, как и при продаже квартиры. В лист «А» вносится информация из справки по форме 2-НДФЛ.

Социальный налоговый вычет отражается в листе «Е1» и «Е2», где обязательны для заполнения поля о расходах, произведенных на обучение и на лечение (свое либо близкого родственника). Если социальный вычет получает родитель за ребенка или жена за мужа и т.д., необходимо наличие договора, где указаны 3 стороны: исполнитель, плательщик и сторона, получающая услугу.

Образец заполнения декларации 3-НДФЛ при получении вычета на или

Как заполнить налоговую декларацию 3-НДФЛ для получения ? Как правило, этот вычет заявляется на работе и не требует подачи декларации.

Однако получить стандартный вычет, по каким-либо причинам не полученный в месте выплаты дохода, можно и самостоятельно. Для отражения льготы понадобится заполнить лист «Е1», в котором необходимо указать сумму стандартного вычета, а также приложить документы, подтверждающие право на получения данной льготы.

Еще одна льгота, которую может получить налоговый резидент РФ - это . В этом случае государство возвращает гражданину часть уплаченного им подоходного налога.

Как правильно заполнить декларацию 3-НДФЛ для получения имущественного вычета? Расчет имущественного налогового вычета в декларации 3-НДФЛ производится на листе «Д1». В данном разделе указывается информация:

- Код объекта;

- Вид собственности;

- Сведения об объекте (кадастровый номер, дата регистрации права собственности, год начала использования вычета, стоимость по договору);

- Расчет суммы вычета (сумма уже использованного вычета, сумма уплаченных ипотечных процентов, сумма остатка, переходящего на следующий налоговый период).

Сроки подачи формы 3-НДФЛ и уплаты налога

Для предоставления отчетности по НДФЛ, когда этого от налогоплательщика требует закон, предусмотрен период с января по апрель, т.е. крайний - 30 апреля. Уплата налога производится до 15 июля года, следующего за налоговым периодом. Если 15 июля приходится на выходной, то, по общему правилу, последним днем для оплаты является следующий рабочий день.

С 1-го января 2016 года по доходам, с которых налоговому агенту не удалось удержать подоходный налог, отчет сдавать не надо. Это облегчило жизнь обычных налогоплательщиков, так как им не надо изучать вопрос: как заполнять декларацию 3-НДФЛ.

Инспекция ФНС присылает квитанции для оплаты на основании уведомлений организаций о невозможности удержания налога. Оплатить такие квитанции физическое лицо обязано до 1 декабря года, следующего за налоговым периодом.

Еще одно новое правило коснулось стоимости проданного жилого имущества, находящегося в собственности менее 5-ти лет (менее 3-х лет для отдельных категорий). Стоимость продажи не должна быть ниже кадастровой на 70 и более процентов. Если в целях избегания доплаты налогов в бюджет гражданин занизил цену договора на продаваемую жилую площадь, инспекция самостоятельно доначислит НДФЛ в размере 13% от кадастровой стоимости, скорректированной на коэффициент 0,7.

Гражданину, который вовремя не отчитался по полученным доходам, грозят штрафные санкции. Размер штрафа зависит от суммы налога, не полученного государством в результате несвоевременной подачи декларации. Составляет санкция 5% от суммы к уплате в бюджет за каждый просроченный месяц, но не менее 1 тысячи рублей и не более 30%. Несвоевременная уплата влечет за собой наложение единовременного штрафа в размере 20% от суммы налога.

Куда подавать декларацию 3-НДФЛ

Отчет по форме 3-НДФЛ сдается в инспекцию Федеральной налоговой службы по месту регистрации налогоплательщика. Форма предоставления не имеет значения. Декларацию можно подать одним из 3-х способов:

- Лично или через представителя с нотариально заверенной доверенностью;

- Почтой, письмом с описью вложения;

- По электронным каналам связи, заверенную квалифицированной электронно-цифровой подписью.

Каждый официально трудоустроенный гражданин РФ имеет право на получение имущественного налогового вычета в случае приобретения первого жилья. Чтобы получить его в полной мере, необходимо знать, как следует заполнять декларацию 3-НДФЛ в случае приобретения квартиры. Существует немало нюансов, с которыми непременно стоит ознакомиться!

Официально трудоустроенные граждане РФ в соответствии с п.1 ст. 220 НК РФ имеют право на получение имущественного вычета. То есть, получая официальные доходы, облагаемые по ставке 13 %, они могут вернуть часть средств, потраченных на приобретение жилой недвижимости. Но для того чтобы это сделать, очень важно выяснить, как заполнить декларацию 3-НДФЛ при покупке квартиры. Также нужно ознакомиться с рядом условий, при которых получение средств является возможным.

Основные особенности

Вернуть 13 % от суммы, потраченной на приобретение жилья , могут любые граждане, выплачивающие подоходный налог. Максимальный размер вычета составляет 2 млн. рублей, то есть, если квартира стоит 3 млн. рублей, вы сможете вернуть только 260 тыс. рублей. В 2014 году в силу вступил ряд новых правил, согласно которым процесс возврата средств стал «многоразовым».

Если стоимость вашей недвижимости составила менее предельно допустимого размера, вы можете оформить заявление на повторный вычет в последующем году. И так можно поступать до исчерпания лимита. Однако распространяется нововведение не на всех, а лишь на граждан, для которых право на возврат денег наступило в 2014 году либо позднее.

Оно возникает в день оформления квартиры в собственность. Факт покупки жилой недвижимости и определяет ваше право на получение компенсации. Поправки, внесенные в ст. 220 Налогового кодекса (ФЗ № 212 от 23.07.2013 г), повлекли за собой введение следующих правил:

- вычет стал «многоразовым» (его можно получить по нескольким квартирам, если каждая из них стоит менее 2 млн. рублей);

- лимит рассчитывается не на объект, а на человека (супруги, совместно приобретая квартиру стоимостью 4 млн. рублей, могут рассчитывать на возврат большей суммы, чем 260 тыс. рублей, если каждый из них официально работает и подаст соответственное заявление в ФНС);

- лимит возмещения распространяется на всех членов семьи, на которых зарегистрирована недвижимость (каждый из них может подать заявление в Налоговую службу);

- лимит по ипотечным процентам ограничен суммой 3 млн. рублей (для тех, кто совершил покупку в 2014 году или позднее).

Важное новшество 2014 года: жилая недвижимость, приобретенная и записанная на имя несовершеннолетних детей (как родных, так и приемных), также подпадает под действие ст. 220 НК. В связи с этим был расширен пакет документации, которую следует представить на рассмотрение налоговых органов.

В пакет документов входят такие бумаги, как:

- заполненная декларация 3-НДФЛ;

- справка по форме 2-НДФЛ за год вычета;

- догов купли-продажи на квартиру;

- свидетельство, подтверждающее право собственности (передаточный акт);

- подтверждение понесенных расходов (квитанции, чеки и т.д.);

- договор на получение ипотеки;

- свидетельство о рождении ребенка (если квартира оформлена на него).

Согласно п. 8 ст. 220 Налогового кодекса, получать вычет можно у каждого работодателя, начиная с 2014 года. Но эта процедура гораздо сложнее: требуется подать заявление в ФНС, затем получить уведомление и передать его в бухгалтерию своей компании (или нескольких компаний), после чего НДФЛ с вас удерживать не будут в течение 1 года.

Порядок заполнения декларации

Самый важный шаг на пути к возврату средств – заполнение декларации. Потребуется заполнить 7 листов 3-НДФЛ (не забудьте пронумеровать их соответствующим образом).

Важные советы по заполнению:

- при заполнении вручную все данные выравниваются по левому краю, при электронном – по правому;

- двусторонняя печать бланков не допускается;

- скрепление листов не рекомендуется;

- особенно важно избегать повреждения штрих-кодов в левом верхнем углу.

Для получения имущественного вычета на покупку жилья понадобятся титульные листы (1 и 2), Раздел 1 и Раздел 6, Лист А, лист Ж1, Лист И.

Основные особенности заполнения бланка приведены в таблице:

| Наименование листа | Особенности |

|---|---|

| Лист 1 | Внесите свои личные данные: ФИО, ИНН и т.д. Важно правильно указать номер корректировки (если декларация подает впервые – 0), указать отчетный период (год покупки недвижимости) и налоговый период (поскольку он равен 1 году, указывается число 34) |

| Лист 2 | На этом листе укажите паспортные данные, адрес регистрации и т.д |

| Раздел 1 | В данном разделе производится расчет налоговой базы и суммы возврата, для чего указывается общая сумма полученного дохода (ст. 010), сумма, облагаемая налогом (ст. 030), сумма налога, которая была удержана (ст. 070) |

| Раздел 6 | Здесь указывается сумма, которая подлежит возврату из бюджета |

| Лист А | Заполняется на основе данных справки 2-НДФЛ |

| Лист Ж1 | Здесь также указываются данные из справки о доходах в случае предоставления по месту работы стандартных вычетов. Важно: доходы указываются нарастающим итогом. |

| Лист И | В этом бланке отображаются данные непосредственно о квартире (ее стоимость, адрес т.д.), а во второй части указывается сумма положенного вычета |

Заполняя декларацию, проследите, чтобы сумма, обозначенная в строке 230 (лист И), не превысила вашего дохода за отчетный период минус стандартные вычеты. Убедитесь, что размер средств, подлежащих возврату, в разделе 6 являлся 13 % от суммы средств, внесенной в строку 240 (лист И). Перед формированием декларации внимательно ознакомьтесь с нашими рекомендациями и изучите предложенный образец. Желаем удачи!

Перед заполнением декларации 3-НДФЛ на налоговый вычет (имущественный , социальный и стандартный), вам необходимо скачать программу для заполнения декларации . Скачать ее вы можете либо на нашем сайте, либо на официальном сайте gnivc.ru. После этого можно приступать к заполнению. Естественно, что перед этим вы должны обложиться всеми необходимыми документами для получения налоговых вычетов , ведь большую часть данных нам придется брать именно оттуда. После заполнения декларации 3-НДФЛ в программе вы можете сразу проверить вашу декларацию за 2018 год, или предшествующие года. После чего её можно распечатать, либо если не уверены в своих силах можете сохранить файл с вашими трудами на флешке и при сдаче декларации, если что то заполнено не так попросить инспектора, чтобы он подправил вашу декларацию. Также вы можете сохранить ее в формате PDF . Итак приступим...

Сперва заполняем три обязательных пункта в программе согласно примерам

И затем переходим непосредственно к налоговым вычетам и образцам заполнения

После открытия программы декларация перед вами появится первое поле для заполнения задание условий - тут все довольно просто.

1. Выбираете тип декларации 3-НДФЛ

2. Номер инспекции - выбираете ваш номер инспекции

О том что нужно сделать чтобы

1. Вверху выбираем ставку налога, по умолчанию там стоит 13%

2. Далее нам нужно добавить источника выплат - т.е. вашего работодателя, при этом нужно указать его ИНН, КПП, ОКТМО все эти данные вы найдете в справке 2-НДФЛ выданной вашим работодателем. Все реквизиты вашего работодателя указаны в ней в пункте 1: "Данные о налоговом агенте"

Сперва обязательно снимите галку на вкладке стандартных вычетов "предоставить стандартные вычеты" (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки)

1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет - переходим на вкладку дом, ставим галку - предоставить имущественный налоговый вычет

В данном разделе Вы можете бесплатно скачать примеры заполнения налоговой декларации 3-НДФЛ при покупке квартиры/дома. Все образцы заполнения доступны для скачивания в формате.pdf. Для их открытия требуется Acrobat Reader , Foxit Reader или любая другая программа для открытия PDF файлов.

Бланк декларации 3-НДФЛ, образцы заполнения заявления на возврат налога и другие документы Вы можете скачать в разделе Формы и бланки документов для имущественного вычета :

- образец заявления на возврат налога для имущественного вычета;

Образец заполнения декларации 3-НДФЛ за 2016 год для имущественного вычета (без ипотеки)

Описание примера: В 2016 году Киселева Е.И. купила квартиру стоимостью 2 млн.руб. В этом же году она работала в ООО "Турист" и получила доход в размере 1 500 000 руб. (уплачено 195 тыс.руб. налога). По результатам декларации Киселевой Е.И. должно быть возвращено из бюджета 195 тыс.руб., а остаток вычета 500 тыс.руб. (к возврату 65 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2016 год для имущественного вычета (с ипотечными процентами)

Описание примера: В 2016 году Потапов С.П. купил квартиру стоимостью 6 млн.руб., из них на 3 млн.руб. он оформил ипотечный кредит. В 2016 году он уплатил процентов по кредиту на сумму 300 тыс.руб. В этом же году он работал в ООО "Турист" и получил доход в размере 3 млн. руб. (уплачено 390 тыс.руб. налога). По результатам декларации Потапову С.П. должно быть возвращено из бюджета 299 тыс.руб. (260 тыс.руб. основного вычета и 39 тыс.руб. вычет по процентам). В последующие годы Потапов С.П. сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2015 год для имущественного вычета (без ипотеки)

Описание примера: В 2015 году Ильина В.Н. купила квартиру за 5 000 000 руб. В том же году Ильина В.Н. работала в ООО "Центра развития" и получила доход 800 тыс.руб. (уплачено 104 тыс.руб. налога). По результатам декларации за 2015 год Ильиной В.Н. должно быть возвращено из бюджета 104 тыс.руб., а остаток вычета 1,2 млн.руб. (к возврату 156 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2015 год для имущественного вычета (с ипотечными процентами)

Описание примера: В 2015 году Громов А.Г. купил квартиру за 2 000 000 руб.из них на 1 млн.руб. он оформил ипотечный кредит. В 2015 году он уплатил процентов по кредиту на сумму 150 000 руб. Громов А.Г. работает в ООО "Водолей" и за 2015 год получил доход 2.5 млн.руб. (уплачено 325 тыс.руб. налога). По результатам декларации Громову А.Г. должно быть возвращено из бюджета 279 500 руб. (260 тыс.руб. основного вычета + 19 500 руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2014 год для имущественного вычета (без ипотеки)

Описание примера: В 2014 году Савинов В.В. купил квартиру за 4 000 000 руб. В том же году Савинов В.В. работал в ООО "Право" и получил доход 1 млн.руб. (уплачено 130 тыс.руб. налога). По результатам декларации Савинову В.В. должно быть возвращено из бюджета 130 тыс.руб., а остаток вычета 1 млн.руб. (к возврату 130 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2014 год для имущественного вычета (с ипотечными процентам)

Описание примера: В 2014 году Юрьев С.С. купил квартиру за 4 000 000 руб., из них на 2 млн.руб. он оформил ипотечный кредит. В 2014 году он уплатил процентов по кредиту на сумму 200 000 руб. В том же году Юрьев С.С. работал в АО "Банк" и получил доход 3 млн.руб. (уплачено 390 тыс.руб. налога). По результатам декларации Юрьеву С.С. должно быть возвращено из бюджета 286 тыс.руб. (260 тыс.руб. основного вычета и 26 тыс.руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2013 год для имущественного вычета (без ипотеки)

Описание примера: В 2013 году Иванов И.И. купил квартиру за 2 000 000 руб. В том же году Иванов И.И. работал в ООО "Аванта" и получил доход 600 тыс.руб. (уплачено 78 тыс.руб. налога). По результатам декларации Иванову И.И. должно быть возвращено из бюджета 78 тыс.руб., а остаток вычета 1,4 млн.руб. (к возврату 182 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2013 год для имущественного вычета (с ипотекой)

Описание примера: В 2013 году Иванов И.И. купил квартиру за 3 000 000 руб., из них на 1 млн.руб. он оформил ипотечный кредит. В 2013 году он уплатил процентов по кредиту на сумму 100 тыс.руб. В том же году Иванов И.И. работал в ООО "Аванта" и получил доход 3 млн.руб. (уплачено 390 тыс.руб. налога). По результатам декларации Иванову И.И. должно быть возвращено из бюджета 273 тыс.руб. (260 тыс.руб. основного вычета и 13 тыс.руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.