Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

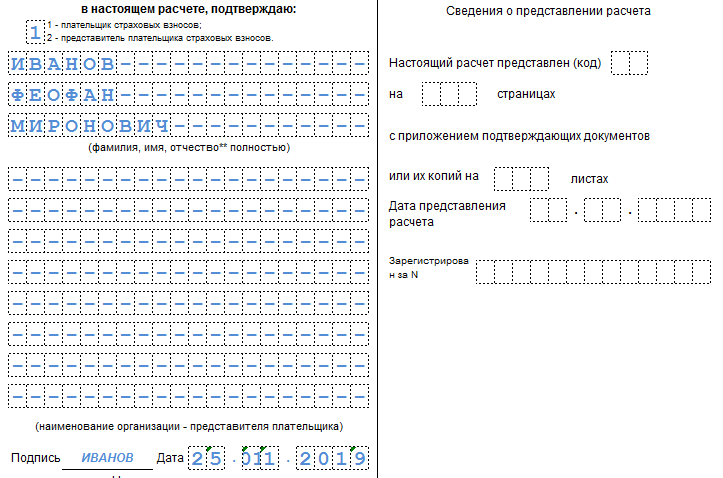

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

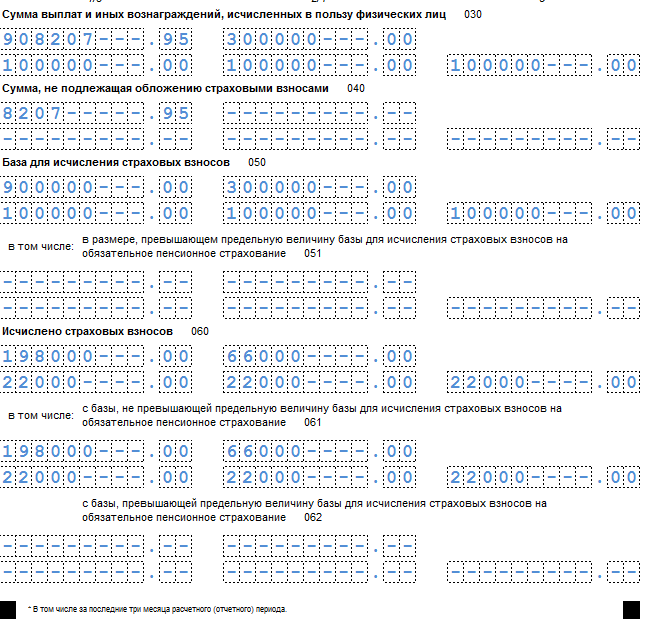

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

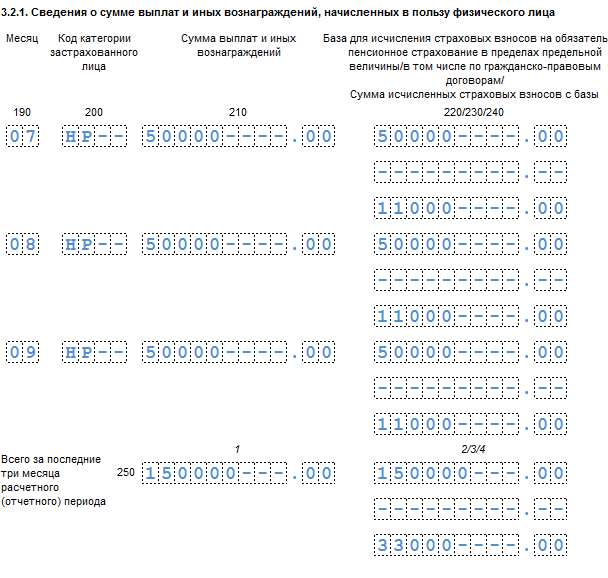

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

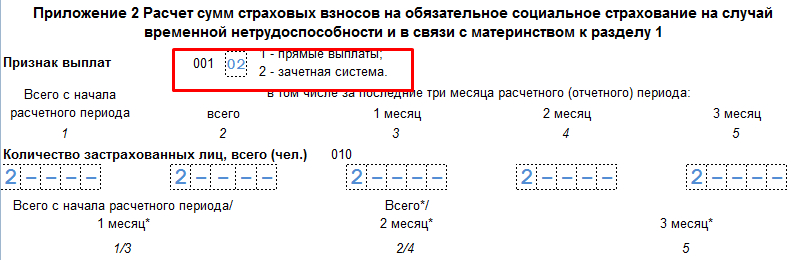

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

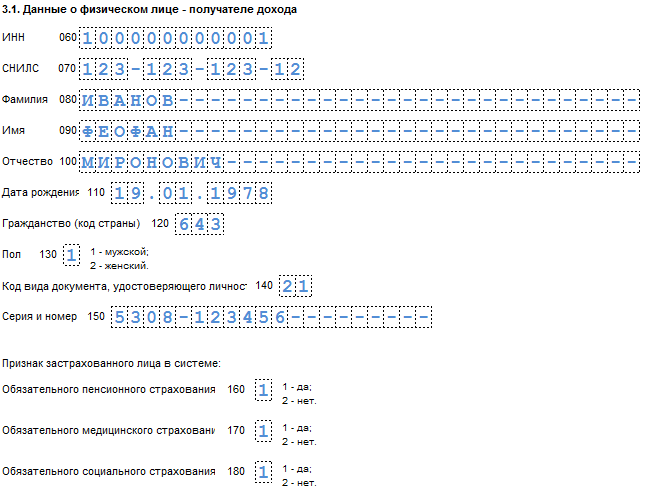

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

25 октября. Федеральная налоговая служба передала на регистрацию в Минюст новый расчёт по страховым взносам. Форма отчёта утверждена приказом ФНС № ММВ-7-11/551 от 10 октября 2016.

- Титульный лист;

- Раздел 1 – для данных о начисленных взносах;

- Раздел 2 – для крестьянских и фермерских хозяйств;

- Раздел 3 – для отражения персонифицированного учёта о застрахованных лицах.

К первому разделу формы 10 приложений. В них указываются взносы в Пенсионный фонд, Фонд социального страхования и расходы на пособия. Три приложения предназначены для подтверждения права на пониженный тариф.

Сдавать данный отчёт нужно будет ежеквартально не позднее 30-го числа месяца, следующего за отчётным периодом, причём не важно, в каком виде сдаётся отчёт – в электронном виде или на бумаге.

в 2017 году

В 2017 году нужно будет сдавать 4 отчёта. По одному отчёту нужно будет сдавать в ИФНС и Фонд социального страхования, два отчёта – в Пенсионный фонд РФ.

В налоговую инспекцию вместо форм РСВ-1 и 4-ФСС надо будет сдавать единый расчёт по страховым взносам (кроме взносов на травматизм).

Сроки сдачи отчётности в 2017 году

Отчётность по взносам в 2017 году в ИФНС будет ежеквартальной, сдавать её нужно будет не позднее 30-го числа месяца, следующего за отчётным периодом. Таким образом, сроки сдачи отчётности следующие:

- За I квартал нужно отчитать не позднее 2 мая 2017 года (т.к. 30 апреля – выходной день).

- За II квартал отчёт налоговики ждут до 31 июля (30 июля – выходной день).

- За III квартал отчётность по взносам нужно сдать не позднее 30 октября.

- За IV квартал отчётность нужно сдать не позднее 30 января 2018 года.

Отчётность по взносам в 2017 году в ФСС

Форма расчёта по взносам на травматизм также утверждена органами ФСС. Название формы осталось прежним – 4-ФСС, но сам расчёт изменился. За ФСС остались лишь взносы на травматизм. Соответственно, из отчёта формы 4-ФСС убрали взносы по временной нетрудоспособности и материнству. Новая форма утверждена приказом ФСС России №381 от 26 сентября 2016 года.

Сроки сдачи отчётности останутся прежними. То есть на бумажном носителе отчётность по взносам на травматизм нужно будет сдавать до 20-го числа месяца, следующего за отчётным периодом. В электронном виде – до 25-го числа месяца, следующего за отчётным периодом.

Отчётность по взносам в 2017 году в ПФР

В Пенсионный фонд нужно будет сдавать два отчёта.

Первый – ежемесячный отчёт по форме СЗВ-М – данный отчёт обязателен для сдачи с апреля 2016 года. Его представляют все организации и предприниматели, у которых работают сотрудники по трудовым и гражданско-правовым договорам, выплаты по которым облагаются страховыми взносами.

В 2017 году отчёт по форме СЗВ-М нужно будет сдавать не позднее 15-го числа каждого месяца.

Второй – новый отчёт, который все компании и предприниматели должны сдать один раз в год – до 1-го марта. То есть впервые данный отчёт нужно будет сдать 1-го марта 2018 года.

Бланк самого отчёта и порядок его заполнения пока что не утверждён.

Более подробно о данной отчётности мы расскажем позже, поэтому подписывайтесь на наш сайт, чтобы ничего не пропустить.

Для наглядного представления о том, в какие сроки и куда сдавать отчётность по взносам в 2017 году, обобщим информацию в табличном виде.

С 01.01.17 г. налоговики окончательно утвердили новую форму отчетности по взносам на страхование. Документ введен в действие Приказом № ММВ-7-11/551@ от 10.10.16 г. Здесь же содержится подробный порядок заполнения расчета по страховым взносам и формата сдачи электронным способом. Как правильно заполнить новый РСВ? За какие периоды и в какие сроки представлять эту форму? Кто признается налогоплательщиками и обязан подать единый расчет даже при отсутствии деятельности, а кому разрешено не отчитываться? Обо всех нюансах – далее, скачать бланк расчета можно в конце статьи.

Актуальный бланк расчета страховых взносов в 2017 году разработан «с нуля» и предназначен для формирования страхователями данных об отчислениях на обязательное пенсионное, социальное (ВНиМ) и медицинское страхование. Появление нового отчета (КНД 1151111) обусловлено добавлением в НК главы 34, регламентирующей начисление и уплату страховых взносов (СВ). Значительная реформа законодательных норм частично возвращает работодателей к уже применявшемуся в 2000-х годах ЕСН.

По прошествии 8 лет (ЕСН был отменен в 2009 г.) контрольные органы посчитали целесообразным передать администрирование взносов в налоговую службу и утвердили глав. 34 НК. Здесь определено, что:

- К плательщикам СВ относятся все ИП и юрлица, осуществляющие выплаты физлицам на основании трудовых договоров и ГПД; а также частнопрактикующие лица (стат. 419 НК).

- Объектами для налогообложения СВ признаются выплаты физлицам по ГПД и ТД, по авторским договорам, а также на отчуждение различных прав (п. 1 стат. 420 НК).

- За расчетный период принят год (календарный), за отчетные – квартал, полугодие, 9 мес. (стат. 423 НК).

- Отчисления СВ, а также уплата производится страхователями самостоятельно по завершении каждого отчетного периода, перечисление задолженности выполняется с учетом уплаченных за предыдущие отчетные периоды сумм (п. 1 стат. 431 НК).

- Уплата СВ осуществляется не позднее 15-го числа (п. 3 стат. 431 НК).

- Учет СВ в рублях с копейками ведется налогоплательщиками по каждому физлицу в отдельности (п. 4, 5 стат. 431 НК).

- Единый расчет заполняется нарастающим итогом и представляется по итогам отчетных (расчетных) периодов не позднее 30-го числа (п. 7 стат. 431 НК).

- Орган подачи ЕРСВ – ИФНС по адресу нахождения юрлица (адресу проживания ИП). Что касается ОП, представление отчета (КНД 1151111) выполняется по месту учета в случае самостоятельных расчетов подразделения с персоналом.

Расчет по страховым взносам – состав формы

Типовой единый расчет по страховым взносам в 2017 году включает в себя титульный лист и множество разделов. По той причине, что в форме объединили сводные данные по различным видам страхования, документ очень объемный и состоит из 3 основных разделов. При этом формировать все листы подряд не нужно, а разд. 2 и вовсе предназначается только для глав КФХ. По остальным разделам также заполняются те страницы, для которых есть сведения. В любом случае (даже при «нулевой» деятельности) требуется представить – титульник, разд. 1, подразд. 1.1, 1.2 из приложения 1 к разд. 1, прил. 2 к разд. 1, разд. 3.

Новый расчет по страховым взносам включает в себя:

- Титульный лист – здесь страхователь вносит свои регистрационные данные (ИНН, КПП, наименование, ОКВЭД2, орган ИФНС, контактные данные), а также приводит информацию о реорганизации и отчетном периоде.

- Сведения о физлице – этот лист предназначен для заполнения теми физлицами, которые не зарегистрированы как ИП и не указали код ИНН.

- Разд. 1 – самый обширный раздел ЕРСВ предназначен для внесения сводных данных по всем видам СВ. Заполнение производится по каждой разновидности взносов с кодами КБК, ОКТМО, совокупными суммами за весь расчетный период и последние 3 месяца в том числе.

- Прил. 1 к разд. 1 – здесь указываются СВ в части ОПС и ОМС. При этом подразд. 1.1, 1.2 формируются в обязательном порядке всеми страхователями, а подразд. 1.3, 1.3.1, 1.3.2, 1.4 – только если работодатель производил определенные виды выплат.

- Прил. 2 к разд. 1 – здесь приводятся СВ в части ВНиМ. При этом работодатель поясняет, какие виды пособий выдавались работникам, каким образом – напрямую или через ФСС (при участии региона в пилотном проекте), указывается количество застрахованных физлиц и суммы страховой базы, взносов, а также возмещенные из Соцстраха средства.

- Прил. 3 к разд. 1 – здесь указываются расходы по ВНиМ и в соответствии с законодательством РФ общими суммами и по видам случаев. Для справки указываются те пособия, которые уже начислены, но еще не выданы физлицам.

- Прил. 4 к разд. 1 – здесь приводятся выплаты различным категориям физлиц, производимые за счет федеральных средств. К примеру, это выплаты чернобыльцам, пострадавшим на ПО «Маяк», на Семипалатинском полигоне и в иных радиоактивных территориях.

- Прил. 5 к разд. 1 – этот лист формируется только ИТ-организации в части обоснованности применения пониженных тарифных ставок по СВ (подп. 3 п. 1 стат. 427 НК).

- Прил. 6 к разд. 1 – этот лист формируется только фирмами на УСН, занятыми в сфере строительства, производства и различных услуг в части использования обоснованности пониженных ставок (подп. 5 п. 1 стат. 427 НК).

- Прил. 7 к разд. 1 – для аналогичных целей этот лист формируется только НКО-упрощенцами, занятыми в образовательной, научной, социальной и других сферах (подп. 7 п. 1 стат. 427 НК).

- Прил. 8 к разд. 1 – лист формируется только ИП на ПСН (подп. 9 п. 1 стат. 427 НК) для обоснованности использования сниженных ставок на СВ.

- Прил. 9 к разд. 1 – лист формируется по выплатам иностранным физлицам и временно пребывающим в России.

- Прил. 10 к разд. 1 – лист заполняется по выплатам студентам-очникам за труд в специальных студотрядах (подп. 1 п. 3 стат. 422 НК).

- Разд. 2 – этот раздел нового ЕРСВ предназначен для формирования сведений по СВ главами КФХ.

- Прил. 1 к разд. 2 – здесь производится расчет сумм платежей.

- Разд. 3 – здесь приводятся личные сведения по всем застрахованным физлицам. При этом подразд. 3.2.1 обязателен к формированию всеми налогоплательщиками, а 3.2.2 – только уплачивающими сборы по доптарифам в части отдельных выплат.

Обратите внимание! В расчете по страховым взносам (КНД 1151111) не указываются суммы по «травматизму», которые остались в ведении Соцстраха: сдача отчетности 4-ФСС (на новом бланке) и уплата сборов производится в территориальное подразделение ФСС.

Как заполнять расчет по страховым взносам в 2017 году

Заполнение единого бланка расчета по страховым взносам выполняется согласно требованиям Приказа № ММВ-7-11/551@ от 10.10.16 г. Регламент должны соблюдать все страхователи независимо от правовой формы и сферы деятельности. Инструкция по заполнению содержит правила внесения данных в титульный лист, разделы, подразделы и приложения. Отдельно приведены коды:

- По вариантам представления отчета (Приложение 1 к Порядку) – 01 – для бумажного документа, отправленного через почту; 02 – для представленного лично бумажного бланка, 04 – для формы, поданной через ЭЦП; 09 (10) – при использовании штрих-кодов.

- По формам реорганизации или ликвидации компании (Приложение 2) – от 1 – для преобразования и 2 – для слияния до 0 – для ликвидации.

- По периодам (Приложение 3) – код расчетного периода, то есть года – 34, код квартала – 21, полугодия – 31, 9 мес. – 33. Специальная кодировка разработана для страхователей, прошедших реорганизацию или ликвидацию.

- По тарифам (Приложение 5) – код тарифа плательщика различается по применяемой системе налогообложения и видам деятельности. К примеру, для компании на ОСНО и общем тарифе СВ – 01, для компании на УСН и общем тарифе СВ – 02, для вмененщиков – 03 и т.д.

- По месту представления формы (Приложение 4) – кодировка различается в зависимости от того, кто именно подает отчет. К примеру, если отчитывается российское предприятие – 214, ее правопреемник – 217, ОП российской организации – 222, ИП – 120 и т.д.

- По видам удостоверяющих документов (Приложение 6) – кодировка разработана по основным видам удостоверяющей документации. Для паспорта российского гражданина – 21, военного билета – 07, свидетельства о рождении физлица – 03, паспорта иностранца – 10 и т.д.

- По субъектам РФ (Приложение 7) – каждому субъекту (прочим населенным пунктам) РФ соответствует своя кодировка. Москва – 77, Московская обл. – 50, Ростовская обл. – 61, Омская обл. – 55 и т.д.

- По категориям застрахованных физлиц (Приложение 8) – этот код категории приводится по стр. 200 подразд. 3.2.1. К примеру, для обычных сотрудников нужно указывать НР.

Алгоритм заполнения расчета по страховым взносам в 2017 году

Мало знать, как заполнить новый расчет, нужно еще и помнить о соотношениях показателей как внутри ЕРСВ, так и по сравнению с отчетностью в ФСС по травматизму и в ИФНС по выплатам физлицам (6-НДФЛ). При подсчете общих сумм СВ по ОПС в разд. 1 строка 030 должна отражать данные за весь период, а строки 031-033 – по последним трем месяцам; строка 040 и строка 020 отведены для заполнения соответствующих КБК. Строка 070 расчета формируется только страхователями на доптарифе по ОПС, а строка 090 – работодателями, уплачивающими СВ на допобеспечение.

Регламент составления формы расчет по СВ:

- Первым заполняется титульник – данные берутся из регистрационных налоговых свидетельств, поле, отведенное под количество страниц, пока оставляем пустым.

- Далее выполняется заполнение раздела 3 расчета по страховым взносам – сюда необходимо включить персонифицированную информацию по всем числящимся в отчетном периоде застрахованным лицам. Это и те, кто по различным причинам не получает вознаграждение, но остается в штате работодателя. К примеру, декретницы; лица по уходу за детьми, сотрудники в отпуске без содержания и т.д.

- Затем заполняются подразд. 1.1 и 1.2 к разд. 1 – то есть, взносы по ОПС и ОМС. Помните, что данные должны совпадать с внесенными в разд. 3.

- Для отражения взносов по ВНиМ формируется приложение 2 к разд. 1 – здесь указываются начисления, а также имевшие место расходы на страхование и возмещенные Соцстрахом суммы. Если в периоде были пособия, дополнительно заполняется приложение 3 и стр. 070 прил. 2. Если нет, прил. 3 формировать не требуется.

- В самом конце выполняется разноска сводных сумм в разд. 1 – здесь приводятся код ОКТМО, КБК взносов и начисления всего за период и в том числе за 3 последних месяца.

- В заключение заполненные страницы нумеруются методом хронологии, полученное число проставляется на титульнике, руководитель страхователя заверяет ЕРСВ личной подписью и печатью.

Пример заполнения расчета по страховым взносам 2017

Далее приведен пример составления ЕРСВ за 9 мес. 2017 г. Формат отправки зависит от численности персонала страхователя. Работодатели, имеющие в штате более 25 чел., обязаны отчитываться только в электронном виде (п. 10 стат. 431 НК), прочие – могут подать расчет и «на бумаге». Если обязанность по сдаче выполняется представителем страхователя, понадобится оформление нотариальной доверенности.

При отправке отчета предварительно необходимо сделать проверку указанной информации, поскольку при наличии ошибок или неточностей ЕРСВ не будет принят и придет отрицательный протокол. Одновременно плательщик может получить из ИФНС требование о даче пояснений в части использования пониженных тарифов или отражения необлагаемых сумм. К примеру, код ошибки 0400500003 означает несовпадение в расчете персональных сведений на физлиц с базой данных налоговой службы. Представление неверных ИНН, СНИЛС или ФИО на сотрудников влечет отказ в приемке отчетности. Чтобы расчет все-таки приняли, следует исправить информацию и отправить документ заново.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

При расчетах с персоналом и перечислении страховых выплат каждое предприятие обязано предоставлять обязательную отчетность во внебюджетные фонды. Обо всех тонкостях составления и подачи документов по страховым взносам вы узнаете из нашей статьи.

Отчетность по страховым взносам: составление, форма, сроки

Законодательство обязывает организации, имеющие в собственном штате сотрудников и выплачивающие страховые взносы, предоставлять отчеты в органы социальной защиты. Форма отчетов и порядок их заполнения строго регламентирован, за несоблюдение норм и нарушение процедуры сдачи отчетности к предприятию могут быть применены штрафные санкции.

Какие отчеты нужно сдавать во внебюджетные фонды, кто и в какие сроки должен отчитываться по социальным выплатам – в этих и многих других вопросах мы разберемся ниже.

Отчитываемся в Пенсионный фонд

Подавать отчетность в ПФ РФ обязаны все без исключения юридические лица, заключившие с работниками трудовые договора. Если предприятие имеет договорные отношения с исполнителями работ и производит выплаты в рамках гражданско-правовых соглашений, то оно также обязано предоставлять отчетность во внебюджетный фонд. Обязательства в подаче документов имеют индивидуальные предприниматели, частные нотариусы и адвокаты.

Следует отметить, что для юридических лиц подача отчетности обязательна даже в случае, если в данном периоде предприятие не осуществляла каких-либо выплат. В таком случае в ПФ сдается отчет с “нулевыми” показателями расчетных сумм. Физические же лица (адвокаты, детективы, нотариусы, ИП) могут не отчитываться в ПФ, если их система налогообложения не предусматривает выплаты в ПФ, а соответственно какие-либо перечисления в фонд они не делают.

Что касается непосредственно содержания отчета и порядке его заполнения, то данный документ заполняется согласно бланку ПФР. При заполнении отчета в него включают суммы начисленных и выплаченных пенсионных взносов с учетом видов произведенных выплат. Таким образом, он содержит следующую основную информацию:

- количество сотрудников (исполнителей по договорам подряда и т.п.), с выплат которых отчисляются страховые взносы;

- данные о суммах взносов на пенсионное страхование в разрезе отчетных периодов (с 2010 по 2013 и с 2014 по сегодняшний момент), видов выплат (страховая и накопительная пенсия);

- расчет сумм по выплатам, осуществляемых по дополнительному тарифу (за квартал в целом и по каждому месяцу отдельно);

- информация о выплатах, которые организация перечисляет по пониженному тарифу;

- суммы произведенного перерасчета (если факт такового имел место в отчетном периоде);

- данные о сотрудниках, которые проходят обучение за счет организации

Форма документов, предоставленный в ПФ, может быть бумажная и электронная. Отчет на бумаге разрешено сдавать предприятиям, имеющим в штате не более 25 работников. Для всех остальных организаций предусмотрен электронный формат отчетов.

Отчет в ПФ является квартальным и имеет накопительный эффект: документ надо подавать в ПФ каждые 3 месяца, но информация, которая в нем содержится, накапливается каждый отчетный период – 3 месяца, 6 месяцев, 9 месяцев, 1 год. Информацию о сроках подачи представим в виде таблицы:

Что касается ликвидируемых компаний, то после подачи отчетности она имеет дается 15 дней на погашении задолженности. Например, АО “Стимул” заявит ликвидации 13 апреля 2016. Значит отчитаться в ПФ стимул обязан не позже 12 апреля 2016, а сделать пенсионные выплаты до 27 апреля 2016.

Отчет о социальных выплатах

Аналогично отчетам в ПФ, предприятия, осуществляющие социальные выплаты, обязаны предоставлять документы о начисленных и перечисленных суммах в ФСС. Что касается ИП, то если между предпринимателем и исполнителем заключен договор, в котором отсутствует информация о необходимых выплатах в ФСС, то отчетность ИП подавать не должен.

Данные отчет может быть запрошен территориальным органом ПФ при необходимости получения информации о стаже, который накоплен сотрудником до 2002 года. Особенность данного документа заключается в том, что он составляется в 2-х экземплярах, один из которых обязательно выдается застрахованному лицу, о котором запрошена информация о трудовом страже. В органы ПФ отчет подается только после ознакомления и подписи застрахованного.

Ответственность за нарушения при сдаче отчетности

При несоблюдении норм составления и подачи информации организации грозит штраф в сумме не менее 1000 руб. Расчет штрафа определяется в зависимости от суммы взносов за квартал и составляет 5% от данного показателя.

Рассмотрим пример:

АО “Статус” нарушило сроки подачи отчетности и предоставила отчет за 1 квартал 2015 только 15 июня. Согласно данным “Статус” начислил:

- за январь 2016 – 33.140 руб;

- за февраль 2016 – 36.420 руб.;

- за март 2016 – 31.960 руб.

Расчет штрафа выглядит так:

(33.140 руб. + 36.420 руб. + 31.960 руб) * 5% = 5.076 руб.

Также законом предусмотрены штраф 200 руб. за отказ предприятия в предоставлении документов, необходимых для проверки корректности составления отчетов.

Требуется ли в 2017 года сдавать в ИФНС нулевой расчет по страховым взносам? Действительно ли налоговики вправе заблокировать расчетный счет за непредставление нулевой отчетности? Какие разделы нулевого расчета нужно заполнять? Есть ли официальные разъяснения по этим вопросам или нужно консультироваться в своей инспекции? Размышления на эту тему вы найдете в данной статье, а также сможете скачать образец нулевого расчета.

Нулевые РСВ-1 до 2017 года

До 2017 года расчеты по страховым взносам по форме РСВ-1 все страхователи (компании и ИП) обязаны были сдавать в территориальные подразделения ПФР. Расчет представлял из себя отчет о страховых взносах на обязательное пенсионное и медицинское страхование, которые рассчитывались с выплат в пользу работников.

В некоторых случаях организация или ИП не ведут деятельности или же по различным причинам не выплачивали работникам заработную плату. Однако в Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817 сообщалось, что если страхователь не производит никаких выплат и вознаграждений в пользу физических лиц, то РСВ-1 представлять, все равно, нужно. Чтобы заявить, что страхователь не обязан уплачивать взносы. Кроме того, если следовать рекомендациям Минтруда, то нулевой расчет до 2017 года требовалось сдавать и на единственного директора-учредителя, не получающего заработную плату. Мы рассматривали эти вопросы, например, в статье « ».

К сведению

Представление нулевого РСВ-1 до 2017 года ничем от отличалось от сдачи РСВ-1 с ненулевыми значениями. Единственное – при сдаче «нулевки» иногда сотрудники фонда просили приложить к ней пояснительную записку, в которой объяснить нулевые значения, допустим, неведением деятельности.

Новая форма расчета с 2017 года

С 1 января 2017 года форму РСВ-1, утвержденную Постановлением Правления ПФР от 16 января 2014 № 2п, отменили. В последний раз бухгалтеры отчитывались по формеРСВ-1 за 2016 год.

С 2017 года страховые взносы (кроме взносов «на травматизм») перешли «под крыло» налоговиков. За периоды начиная с I квартала 2017 года расчет по страховым взносам на обязательное пенсионное, социальное и медицинское страхование нужно сдавать в налоговую инспекцию. Форма расчета – совершенно новая. Она утверждена Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551.

Кто обязан сдавать в ИФНС расчеты в 2017 году

Расчет по страховым взносам в 2017 году, по общему правилу, сдают все страхователи:

- организации и их обособленные подразделения;

- физлица, которые не являются предпринимателями;

- главы крестьянских (фермерских) хозяйств.

Единый расчет должны сдавать в налоговую инспекцию все те, у кого есть застрахованные лица, а именно:

- сотрудники, которые работают на основании трудовых договоров;

- генеральный директор – единственный учредитель;

- физлица – исполнители по гражданско-правовым договорам (например, договорам подряда или оказания услуг).

Нулевой бланк: нужно ли заполнять

В 2017 году единый расчет по страховым взносам нужно сдавать в ИФНС независимо от того, вела ли организация или ИП деятельность в отчетном периоде или нет. И совершенно не имеет значения, начислялась ли застрахованным лицам зарплата и другие выплаты или нет. Так считают опрошенные нами по телефону сотрудники некоторых ИФНС. Чаще всего, они ссылаются на пункт 1 статьи 419 Налогового кодекса РФ и пункт 1.1 Порядка, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551.

Наши эксперты обратились к обозначенным положениям нормативных правовых актов и заметили, что в них говорится только о тех плательщиках страховых взносов, которые производят выплаты и вознаграждения физическим лицам:

Пункт 1 статьи 419 НК РФ

«Плательщиками страховых взносов признаются лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями

Пункт 1.1 Порядка заполнения расчета по взносам

Таким образом, на наш взгляд, нулевой расчет по страховым взносам в 2017 году сдавать не требуется, если сумма взносов к уплате равна нулю и когда никаких начислений и выплат в пользу физических лиц не производилось. Ведь в такой ситуации организация или ИП не признается плательщиком страховых взносов. Однако заметим, что пока официальные разъяснения по вопросу о необходимости сдачи расчета с нулевыми показателями в 2017 году отсутствуют. Поэтому заинтересованным лицам имеет смысл обращаться за соответствующей информацией в налоговый орган по месту учета. И уже потом принять взвещенное решение.

Если в компании только руководитель

Требуется ли сдавать нулевой расчет по страховым взносам в 2017 году, если в организации числится только генеральный директор, а фирма не ведет деятельность и не выдает зарплату? По нашей информации, налоговики на местах уверены, что сдавать расчет в такой ситуации нужно. Но зачем? Ведь прямого требования подавать расчет, если организация не ведет деятельность и не выдает зарплату, в Налоговом кодексе РФ нет.

Стоит признать, что некоторые бухгалтеры предпочитают «не нарываться на неприятности» и ежеквартально сдавать нулевые расчеты, чтобы не подвергать риску организацию или индивидуального предпринимателя. Более того, некоторые ИФНС дают страхователям письменные разъяснения о том, почему именно требуется сдавать нулевые расчеты по взносам. Продемонстрируем цитату из ответа одной из инспекций:

Из разъяснения ИФНС про «нулевки»

Согласно пункту 1.1 Порядка, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551, расчет по страховым взносам в 2017 году заполняется плательщиками страховых взносов либо их представителями, а именно лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями).

При этом согласно статье 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и статье 10 Федерального закона от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в РФ» застрахованными лицами признаются, в частности, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

Согласно статье 6 федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» застрахованными лица являются граждане РФ, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан, у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования или в соответствии с законодательством РФ о налогах и сборах.

Таким образом, стоит признать, что сдавать единый расчет по страховым взносам должны плательщики страховых взносов – лица, производящие выплаты и иные вознаграждения физическим лицам. При этом, среди застрахованных лиц в системе обязательного пенсионного и медицинского страхования прямо поименованы руководители – единственные учредители организаций. Трудовой договор с генеральным директором – единственным учредителем (участником, акционером) не заключается, начислять и выплачивать ему зарплату организация не обязана. Это следует из абзаца 1 статьи 135, абзаца 2 статьи 145 ТК РФ.

Отсюда можно сделать вывод, что если в организации есть генеральный директор – единственный учредитель, которому заработная плата не выплачивается, то расчет по страховым взносам нужно предоставить, т.к. он является застрахованным лицом.

Если нулевой расчет не сдавать: какие риски

Теперь поговорим о том, какие риски подстерегают компании или ИП, если просто не сдавать нулевые расчеты по взносам.

Блокировка расчетных счетов

Расчет по страховым взносам – это не налоговая декларация. Это самостоятельный вид отчетности (абз. 7 п. 1 ст. 80 НК РФ). Поэтому блокировать операции по банковскому счету компании или ИП за несвоевременно представленный единый расчет – незаконно. Об этом прямо сказано в Письме Минфина России от 12 января 2017 № 03-02-07/1/556.

Но, к сожалению, у Федеральной налоговой службы России противоположный подход. Налоговики полагают, что инспекции на местах вправе блокировать банковские счета за несвоевременную сдачу расчетов по страховым взносам. Они ссылаются на пункт 11 статьи 76 НК РФ. Эта норма, по их мнению, позволяет приравнять расчеты по взносам к налоговым декларациям.

Получается, что позиции Минфина России и ФНС – полностью расходятся. Однако полагаем, что если изменения так и не внесут в подпункт 1 пункта 3 статьи 76 Налогового кодекса РФ и прямо не пропишут, что движения по счетам можно «замораживать» за расчеты по страховым взносам, то у организаций и ИП будут основания оспорить блокировку счетов.

Если же полностью опираться на позицию ФНС, то, очевидно, что счета налоговики будут замораживать за непредставление, в том числе, нулевых расчетов по страховым взносам в 2017 году.

Штрафы

Если компания опоздает со сдачей расчета по взносам, то инспекторы могут назначить штраф по статье 119 Налогового кодекса. Он составит 5% суммы неуплаченных взносов за последние три месяца, за каждый полный или неполный месяц, но не может быть:

- больше 30% суммы взносов по опоздавшему расчету за последние три месяца;

- меньше 1000 руб., если все взносы перечислены в срок.

В данной ситуации мы рассматриваем вопрос о представлении нулевых расчетов: сумма взносов по ним равна нулю. За такие расчеты, по всей видимости, станут назначать минимальные штрафы – 1000 рублей, поскольку рассчитывать штраф в процентах от суммы к уплате попросту будет невозможно.

Пример нулевого расчета

Предположим, что организация или ИП решила не рисковать и по итогам каждого отчетного периода сдавать в ИФНС нулевой расчет по страховым взносам. Но как заполнить новую форму? Какие разделы бланка включать в нулевки? Можно ли просто проставить везде нули и прочерки? Официальных разъяснений на этот счет пока нет, поэтому попробуем разобраться сами.

Итак, Порядком заполнения расчета по страховым взносам, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/551, предусмотрено, что все плательщики страховых взносов в обязательном порядке заполняют титульный лист. Остальные разделы, подразделы и приложения формируются в зависимости от ситуации (наличия выплат, применяемого тарифа и т.д.). Это следует из пунктов 2.2 – 2.8 Порядка заполнения расчета.

| Кто и какие разделы расчета заполняет | |

|---|---|

| Лист (раздел) | Кто заполняет |

| Титульный лист | Заполняют все |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Заполняют физлица, которые не являются индивидуальными предпринимателями и не указали в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все организации и предприниматели, которые выплачивали доходы физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и предприниматели, которые платят взносы по дополнительным тарифам |

| Приложения 5–8 к разделу 1 | Организации и предприниматели, которые применяют пониженные тарифы |

| Приложение 9 к разделу 1 | Организации и предприниматели, которые выплачивают доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в России |

| Приложение 10 к разделу 1 | Организации и предприниматели, выплачивающие доходы студентам, которые работали в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и предприниматели, которые производили расходы на выплату страхового обеспечения по обязательному социальному страхованию. То есть выплачивали больничные пособия, детские пособия и т. д. |

Если мы говорим про нулевой расчет по страховым взносам, то предполагается, что никаких выплат и вознаграждений в пользу физических лиц не было. Если так, то неужели в составе нулевого расчета нужно подавать в ИФНС только титульный лист (без разделов)? Скорее всего, титульный лист налоговикам не нужен, поскольку в нем нет никакой полезной информации, связанной с начислением и уплатой взносов. Поэтому такой вариант мы рассматривать не станет.

Давайте обратимся к Формату, необходимому для сдачи расчета по страховым взносам в электронном виде, утвежденному Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Форматом предусмотрено, что в «Фамилия» и «Имя» физического лица в разделе 3 – это обязательные элементы.

Таким образом, получается, что сдавать совсем пустой расчет без единого физического лица – бессмысленно. Он не пройдет форматно-логический контроль. Можно предположить, в составе нулевого расчета по страховым взносам, сдаваемого в ИФНС в 2017 году, должно фигурировать хотя бы одно физическое лицо. Им может быть – учредитель, являющийся генеральным директором (даже если с ним нет трудового договора и он не получает от организации выплат). Приведем возможный пример заполнения из подобной ситуации.

Ситуация

В ООО «Уточка» нет работников и подрядчиков. Никаких выплат в 1 квартале 2017 года в пользу физических лиц не производилось. При этом у организации есть единственный учредитель, являющийся генеральным директором – Петров Лев Сергеевич. Он тоже никаких выплат не получал, а сама компания никакой деятельности не вела. Даже не было операций по счетам. Однако бухгалтер желает сдать на эту фирму нулевой расчет. За 1 квартал 2017 года, чтобы обезопасить компанию от штрафов. Как его заполнить?

Если мы соглашаемся с тем, что в расчете должен фигурировать только хотя бы один генеральный директор, то состав нулевого расчета может быть таким:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносах»;

- приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1»;

- подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах» (и его подразделы 3.2 и 3.2.2).

Вот как может выглядеть образец нулевого расчета по страховым взносам в подобной ситуации: в суммовых и числовых показателях мы проставим нули и прочерки (если расчет «на бумаге»). Что же касается генерального директора, то его мы покажем в разделе 3:

Далее вы можете полностью заполненный образец нулевого расчета по страховым взносам, который сдается в 2017 году в налоговую инспекцию. Однако имейте в виду, что позиция официальных органов (когда она появится), может отличаться от вышеизложенной.