Непременным регистром налогового учета является книга доходов и расходов для ИП. Вести журнал должны предприниматели на ЕСХН и УСН , для ЕНВД и ОСНО он не требуется, обязательность предусмотрена Налоговым кодексом ст. 346.24. Учет данных ложится в основу расчета подоходного налога и формирования налоговой декларации. Заполнять книгу следует с особой внимательностью согласно требованиям налоговых органов. При выявлении нарушений физическое лицо будет оштрафовано.

Как вести и заполнять книгу учета доходов и расходов для ИП на УСН в 2019 году: образец

КУДиР заводят после принятия упрощенки по уплате подоходного налога. Каждый календарный год открывается новый регистр. Книга может заполняться в электронном виде или на бумажном носителе. В любое время налогового года разрешено изменить форму ведения КУДиР.

После 2013 года книга приходов и расходов для ИП не подлежит заверению в ИФНС. Если коммерческая деятельность не велась, должен быть оформлен «нулевой» бланк.

Перед заполнением бумажного варианта необходимо пронумеровать страницы и аккуратно прошить книгу. На последней странице прописывают количество листов и ставят печать с подписью.

Электронную книгу полностью распечатывают после окончания каждого квартала: выводят каждый бланк всех разделов. После завершения года ее оформляют аналогично бумажному варианту.

Бумажный вариант заполняется чернилами темного цвета. В записях лучше учитывать рубли и копейки. Использование корректирующих средств строго запрещено. Любые исправления должны производиться методом зачеркивания горизонтальной линией с последующим написанием правильной величины внизу или вверху строчки. Исправления в распечатанной электронной книге производят тем же способом.

Образец заполнения книги учета доходов и расходов (КУДиР) для ИП на УСН 6% в 2019 году расположен по .

КУДиР для ИП на УСН 6%

В книгу заносят данные, важные для расчета подоходного налога. Декларация УСН 6% должна содержать информацию с журнала учета. Для упрощенок «доходно-расходные» книги адаптированы. Формы с правилами ведения были введены в 2013 году и продолжают действовать на сегодняшний день.

Структура КУДиР ИП на УСН 6% и правила заполнения

Регистр содержит титульный лист и четыре раздела. Книга учета доходов и расходов для ИП на УСН 6% ведется по двум разделам «приходов»:

Основные правила внесения информации:

- Заносятся данные по хозяйственным операциям, учитываемые при расчете подоходного налога;

- К каждой записи прикрепляют первичный документ;

- Соблюдается хронология операций. Новые данные вносят в отдельные строки. Компоновка по любому признаку отсутствует;

- Все записи производят русскими буквами.

Упрощенный режим налогообложения позволяет вести регистрацию в книге основных данных по прибыли от реализации продукции и внереализационных приходов. Однако не все поступления будут учтены для расчета выплат в ФНС. Книга доходов и расходов ИП на упрощенке не содержит доходы, по которым не исчисляется единый налог. Если они заносятся в книгу, то должны быть отображены особым способом.

«Упрощенный» налог не относится к:

«Упрощенный» налог не относится к:

- Прибыли по патентной системе и вмененке;

- Дивидендам, призам и другим поступлениям, перечисленным в ст. 346.15 пункта 3.

Доходами не являются:

- Авансы, возвращенные покупателям;

- Перечисленные по ошибке деньги, а потом возвращенные контрагентам;

- Деньги за возврат брака;

- Ошибочные зачисления;

- Компенсация ФСС по больничным листам;

- Задатки для торгов;

- Возвращенные налоги;

- Задатки контрагентов.

Журнал доходов и расходов ИП на упрощенке может содержать расходы:

- Траты государственных субсидий для поддержания малого бизнеса или помощи в самозанятости безработным;

- Выплаты по ст. 346.21 налогового кодекса пункта 3.1.

При УСН 6% налог будет снижен за счет:

- Платежей по обязательному страхованию (социальное, медицинское, пенсионное).

- Взносов по ДМС, если страховка не более трехдневного пособия.

- Трехдневных больничных, не покрытых ДМС.

- Размер торгового сбора, если ИП является его плательщиком.

При учете перечисленного выше налог может сократиться на 50%.

Порядок заполнения

Книга доходов и расходов ИП заполняется в определенной последовательности с учетом нюансов для УСН 6%.

Титульный лист

Титульный лист разрешено заполнить произвольно, придерживаясь ряда рекомендаций:

- Код ОКУД Госстандартом для КУДиР не предусмотрен;

- «Дата» — день первой записи в журнале;

- ОКПО для ИП не заполнять;

- Адрес должен совпадать с прописанными данными в учредительных документах;

- Указывают каждый номер счета с наименованием банка, в котором он открыт.

Скачать книгу учета доходов и расходов для ИП по подоходному налогу можно по ссылке.

Раздел 1

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Важные особенности:

- Нумерация первой графы сквозная на весь отчетный период;

- Во второй графе лучше дополнительно указывать название первичного документа;

- Доход должен вноситься в день поступления денег. Госсубсидии пишут в размере расходов, произведенных за счет дотаций. Не вносят поступления, не относящиеся к доходам. Если происходит возврат средств покупателю, то его сумму регистрируют в четвертую графу со знаком «-» в день перечисления;

- В пятой графе должны указываться средства, потраченные из госсубсидии, подтвержденные документально.

Раздел 4

В четвертом разделе отражают расходы, снижающие сумму налога. Важно:

- Сквозная нумерация в первой графе;

- Во второй графе номер, дата и наименование документа;

- В третьей графе – месяц, за который выплачены взносы;

- В 4-9 графах должны быть суммы расходов. ИП заполняет 4 и 6 графу размерами взносов за сотрудников и себя;

- Графа 10 является суммирующей по строкам.

КУДиР для ИП на УСН 15%

Книга приходов и расходов для ИП на упрощенном режиме УСН 15% имеет дополнительные разделы, которые важны для налоговых органов. Она является отдельным регистром.

Бизнесмен дополнительно заполняет «Справку Раздела 1″ . В ней указывают общую прибыль и затраты за налоговый период. Важна разница между прошлогодним налогом и минимальным его размером. Налогоплательщик вправе учесть эту разницу в текущем периоде.

Организации на УСН 15% обязательно заполняют Раздел 2 . Он разделен на кварталы. В них вносят ОС и НМА со стоимостью. Графы 7-8 нужно заполнять ИП, перешедшие на льготный период после учета НМА с ОС. В 10 графе вписывают долю стоимости, учтенную в доходном периоде (для новых объектов она равна 100%).

Изучить образец заполнения КУДиР для ИП на УСН 15% Раздел II в формате Excel можно по .

Раздел III «Расчет суммы убытков» . В него вносят убытки за прошлый календарный год. Они записываются построчно с последующей расшифровкой. В 120 строку вставляют налоговую базу с первого раздела (ст. 040). В следующей строке прописывают сумму убытков для снижения подоходного налога в этом году. Начиная с 160 строки, вносят убытки организации, которые будут учтены в следующем периоде.

Пример заполнения третьего раздела в формате Excel расположен по .

КУДиР для ИП на ЕНВД

Скачать бесплатно книгу учета доходов и расходов для ИП на ЕНВД в 2019 году в любом формате (pdf, xls, doc) не имеет смысла. Этот режим налогообложения не предусматривает обязательного наличия КУДиР. Вести учет прибыли индивидуальный предприниматель может в простом журнале — ЕНВД является фиксированным режимом налогообложения. Налог не рассчитывают от реального дохода: при расчете учитывают физический показатель с корректирующим коэффициентом.

Ответственность за нарушения при ведении КУДиР

Ведение книги доходов и расходов ИП является обязательным . Ее отсутствие является грубым нарушением учета коммерческой деятельности. Статья 120 предусматривает наказание в форме штрафа, размер которого определяет серьезность нарушения. Минимальная сумма составляет 10 тыс. рублей.

Согласно статье 23 НК книга должна храниться 4 года после завершения налогового периода.

Предприниматель должен ответственно подойти к учету хозяйственной деятельности. КУДиР является связующим звеном документации ИП. С ее помощью легко структурировать работу, упорядочить документы и исключить проблемы с ФНС. Большинство заводят книгу для проверок налоговых органов, но она станет важным помощником в бухгалтерии.

Видео: о КУДиР для ИП

Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходов

КУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

- КУДИР является годовой формой отчетности и поэтому ежегодно предприниматель должен заводить новую учетную книгу, на новый календарный год - новый налоговый период

- записи в книге должны осуществляться построчно, т.е. одна строка - одна операция

- записи ведутся в хронологическом порядке

- записи ведутся только в полных рублях

- по окончании отчетного налогового периода, в данном случае календарного года, КУДИР должна распечатываться

- не заполненные разделы книги все равно распечатываются

- если ИП не вел никакую коммерческую деятельность в течение этого года - он распечатывает «нулевую книгу»

- по окончании годового налогового периода книга учета пронумеровывается и сшивается, заверяется подписью ИП, если есть печать -заверяется еще и печатью

- книга учета должна обязательно храниться 4 года

- пополнение расчетного счета не является доходами от предпринимательской деятельности, и такие операции не записываются в книгу

- форма КУДИР является унифицированной формой отчетности, ее бланки утверждены приказом Минфина №135н 22.10.2012 г.

Стандартизованная форма КУДИР содержит:

- Титульный лист, на котором прописываются данные налогоплательщика ИП

- Раздел 1 «Доходы и расходы», он заполняется всеми ИП

- Раздел 2 «Расходы на ОС и НМА» - ИП на упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет сумм убытка - ИП на УСН «Доходы» не заполняется

- Раздел 4 Страховые взносы - заполняется всеми ИП.

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

Заполнение книги учета начинается с оформления титульного листа:

- графа «Форма по ОКУД» не заполняется

- в графе «Дата» вписывается дата открытия книги - дата первой ее записи

- заполняем поле на какой период открыта книга - на 2017 год

- поле ОКПО указывается код из статистики

- в графу «Налогоплательщик» вписывается ФИО ИП

- в графу ИНН/КПП указываем соответствующие номера ИП

- в графу «Объект налогообложения» - пишем «Доходы»

- в адресной строке указываем - адрес проживания ИП

- далее внизу страницы, заполняем поля банковских реквизитов - указываем реквизиты расчетного счета ИП.

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

- номера операций п/п, операции идут в хронологическом порядке

- дата и номер документа-основания операции, здесь указываются даты накладных, платежек и др.

- содержание операции - необходимо кратко отразить ее суть

- в столбце доходов - записываем суммы полученных доходов

- столбец расходы - для ИП с налогообложением только доходов, не заполняется.

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Заполнение Раздела 2 «Расчет расходов на приобретение ОС и НМА»

Заполнение Раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

- взносы, которые делаются с заработных плат сотрудников

- выплаты по больничным листам, оплаченных из собственных средств ИП

- выплаты по добровольному страхованию

- фиксированные суммы страховых взносов, которые были выплачены ИП за себя

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

- Был уточнен порядок заполнения раздела 4, в части записи в фиксированном размерестраховых взносов.

- КУДИР дополнили новым разделом 5 «Суммы торгового сбора», где будут отражены суммы уплаченного торгового сбора.

- Появилась новая законодательная норма о том, что доходы, полученные ИП от контролируемых им иностранных организаций, не записываются в КУДИР раздела 1 столбца 4. Налогообложение таких доходов ведется отдельно.

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Заключение

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.

Ознакомиться с образцом КУДиР (Книга учета доходов и расходов) при УСН на 2017г. можно на нашем сайте. Эксперты рассмотрят во всех подробностях правила и порядок заполнения Книги в действующей форме

13.10.2016В данной статье будет уделено внимание следующим вопросам:

Правильное заполнение КУДиР по УСН.

Правильное отражение доходов/расходов (Д/Р) в КУДиР по УСН.

Образцы заполнения КУДиР по УСН.

Образцы заполнения КУДиР по УСН - 2017.

Образец заполнения раздела №4 КУДиР при УСН - 2017.

Правила заполнения КУДиР при УСН

КУДиР всегда заполняется в единственном экземпляре. При наступлении нового налогового периода (НП), а именно года заводится новая Книга. Данный документ можно вести в бумажном варианте, а также в электронном.

Если Книга велась налогоплательщиком в бумажном варианте, то до наступления момента внесения в ее соответствующих записей нужно обязательно:

Оформить титульный лист.

Не забыть про сшивание и нумерацию страниц.

Последняя страница Книги, которая полностью пронумерована и прошита, заполняется информацией относительно содержащихся в ней страниц.

Произвести заверку непосредственно у руководителя фирмы/организации/ИП.

Проставить печать фирмы/организации.

При ведении данного документа в электронном варианте, по окончанию каждого отчетного/налогового периода его потребуется распечатывать, другими словами, переносить на бумагу.

При окончании НП выполнить следующие манипуляции:

Вывести документ на печать в полном его объеме.

Качественно сшить, не забыв пронумеровать страницы, указать их общее количество на последней странице Книги.

Оформить заверение подписью руководителя организации/фирмы/ИП.

Закрепление подписи соответствующей печатью.

Здесь в обязательном порядке следует обратить внимание на то, что заверка Книги в налоговой инспекции больше не является необходимым, так как не предусмотрено Порядком.

Какие предусмотрены штрафы за КУДиР по УСН?

Если Книга не велась или в ней неправильно были отражены показатели, нарушителей ждет несение ответственности на основе статьи №120 НК РФ. Штраф в данном случае может варьироваться от 10 тыс.руб. до 30 тыс.руб.

Если случилось так, что определенные нарушения, которые были допущены, привели к снижению налоговой базы, то размер штрафа будет составлять 20% от суммы налога, который был неуплачен, однако не меньше 40 тыс.руб.

КУДиР в электронном варианте

На сегодняшний день представляется отличная возможность ведения Книги по УСН в электронном варианте (к примеру, в экселе). Как вариант, можно также воспользоваться онлайн-сервисом, который можно найти в Интернете. Данная разработка очень удобна тем, что все данные Книги хранятся не в доступном виде, а в зашифрованном. При необходимости можно зайти в сервис, используя пароль и логин, и распечатать документ.

Разделы КУДиР

Книга состоит из четырех разделов:

Раздел №1: «Д и Р».

Раздел №2: отражение Р на создание/приобретение ОС, нематериальных активов.

Раздел №3: заполняется теми, кто получил какие-либо убытки по результатам прошлых налоговых периодов.

Раздел №4: заполняется только «упрощенцами», отличающимися объектом «Д». Здесь отражаются страховые взносы, выплаченные работниками пособий по причине временной нетрудоспособности, а также платежей на основе договором добровольного личного страхования.

Раздел №1 дополнен Справкой.

В ходе заполнения первого раздела необходимо указывать следующие данные:

Графа 1 - внесение порядкового номера той операции, которая регистрируется.

Графа 2 - обозначение даты, номера первичного документа, который является основанием для получения Д/оформления Р.

Графа №3 - обозначается содержание операции, которая регистрируется.

Графа №4 - вносится сумма Д, которая учитывается в ходе расчета единого налога.

Графа №5 - вносится сумма Р, которая учитывается в ходе расчета единого налога (необходимо для тех, кто производят уплаты налога с разницы между Д/Р). Те фирмы/организации, которые применяют объект «Д», на основании общего правила, данные относительно Р в Книгу не вносят. Однако с 2013г. было внесено исключение из вышеприведенного правила. Для упрощенцев, имеющих объект «Д» по новым правилам необходимо отражать потраченные суммы по субсидиям (те, которые были выделены компаниями/фирмами из бюджета для определенных целей). Пункт 2.5 Порядка предусматривает два вида подобного финансирования: государству дозволено частичное возмещение Р на создание дополнительных рабочих мест, а также бюджету можно выделять денежные средства для развития малого/среднего бизнеса.

В остальных случаях на основании общих правил организации/фирмы/ИП, которые производят уплаты единого налога с доходов, должны заполнять исключительно первый раздел и только ту его часть, которая касается доходов.

Внесение исправлений в КУДиР

В данный документ можно вносить определенные изменения, однако они должны быть подкреплены соответствующим основанием для этого. Для осуществления данной операции организация должна иметь весомые аргументы, которые способны подтвердить правомерность вносимых изменений (к примеру, первичные документы, бухгалтерские справки и тому подобное). Если ведение Книги осуществляется в бумажном варианте, то для исправления ошибки потребуется:

Аккуратно зачеркнуть допущенную ошибку.

Вписать рядом правильное значение показателя.

Дополнить изменение датой проводимых манипуляций.

Исправления обязательно заверяются подписью руководителя организации/фирмы, скрепляются соответствующей печатью.

Правила корректировки КУДиР, которая ведется в электронном варианте, официально установлены не были. Однако на практике это выглядит так: если данный документ велся в электронном виде на компьютере, потребуется произвести удаление неправильных значений и ввод других (правильных).

Правильное отражение доходов в КУДиР

Известно, что при УСН следует учитывать доходы от реализации, а также внереализационные доходы (их состав следует определять исходя из статьи №249, №250 НК РФ). Таким образом, только эти суммы должны быть вписаны в графу №4 Раздела №1 КУДиР.

В данном документе не требуется отражение поступлений, которые перечислены в статье №251 НК РФ. Также если организация/фирма занимается совмещением ЕНВД и УСН, то не следует показывать поступления от той деятельности, которая была переведена на уплату ЕНВД.

Доходы, которые были получены в натуральной форме, должны учитываться на основе рыночных цен. Таким образом, в графу №4 Раздел №1 Книги вносится рыночная стоимость имущества. В данном случае подтверждающими документами будут считаться акты приема/передачи имущества, бухгалтерские справки, в которых производились расчеты рыночной стоимости имущества.

Отражение в КУДиР доходов по натуральной форме (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р». Организация предоставляет услуги по ремонту и продаже мебели.

Фирмой был заключен договор мены, по нему она обязана отгрузить партию столов на общую стоимость 14,8 тыс.руб., взамен этого оформить получение материалов (винты/шурупы/гвозди/гайки и тому подобное).Обеими сторонами имущество было передано 16.01.2017г. Бухгалтером общества было определен тот факт, что рыночная стоимость материалов, которые были получены, равняется сумме в 7540 руб. Так как имущество было признано неравноценным, то стороной, передаваемой материалы, 19.01.2017г. была перечислена разница деньгами. Полученные доходы следует отразить в налоговом учете ООО «Ливень».

Так, ООО «Ливень» 16.01.2017г. должно сделать учет в графе 4 раздела №1 КУДиР рыночной стоимости материалов, которые поступили в указанные сроки (7540руб.), а 19.01.2017г. - сумму денежных средств, полученных от контрагента (то есть 14,8тыс.руб. - 7540руб.).

Доходы, которые были получены в ходе зачета взаимных требований, необходимо отразить в КУДиР датой подписания акта относительно зачета взаимных требований. Согласно статье №410 ГК РФ, в момент подписания акта покупателем гасится его обязательство непосредственно перед продавцом. Так, дата погашения обязательства является датой получения соответствующего дохода (статья №346.17 пункт 1 НК РФ). Акт зачета взаимных требований является основанием для внесения тех или иных записей в КУДиР.

Правильное отражение расходов в КУДиР

В графу 5 раздела №1 КУДиР «упрощенцам» с объектом «Д-Р» следует вносить расходы, которые перечислены в статье №346.16 пункте 1 НК РФ.

Отражение в КУДиР НДФЛ по натуральной форме (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р». 05.02.2017г. организацией была выплачена вторая часть зарплаты работникам за январь 2017г. в сумме 430,9тыс.руб. Заработная плата была выдана из кассовой выручки. 06.02.2017г. было осуществлено перечисление удержанного из доходов работников НДФЛ в сумме 110,552тыс.руб. Перечисленные операции следует правильно отразить в КУДиР.

Фирма/организация имеет полное право 05.02.2017г. учесть в статье расходов на оплату труда сумму зарплаты, которая была выдана, без НДФЛ (то есть 430,9тыс.руб.), а 06.02.2017г. - НДФЛ, который был удержан и перечислен в бюджет (то есть 110,552тыс.руб.).

Так как заработная плата и НДФЛ были перечислены в разные дни, то в КУДиР их необходимо отражать отдельными записями.

При отражении в КУДиР расходов по списанию стоимости тех или иных товаров, следует кроме платежного поручения/кассового чека, который подтверждает оплату соответствующего товара, отразить реквизиты бухгалтерской справки, обосновывающей дату списания стоимости того или иного товара в статью расходов. Данное правило подтверждается статьей №346.17 пунктом 2 НК РФ.

Отражение в КУДиР стоимости реализованного товара (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р», при этом торгует детскими игрушками. 06.03.2017г. магазином было сделано приобретение конструкторов (30 штук) по стоимости 800руб. без учета НДС/штука. Продажная стоимость одного набора установлена на отметке в 1400руб.

13.03.2017г. было продано 5 наборов данной игрушки. Денежные средства за проданный товар были получены от покупателя 16.03.2017г.

Указанные ранее операции следует отразить в налоговом учете. Так, покупную стоимость проданных товаров следует списать в статью расходов после произошедшей оплаты поставщику и реализации покупателю. По этой причине 13.03.2017г. фирма имеет право учитывать в статье расходов 4тыс.руб. (800руб. Х 5 штук).

16.03.2017г. следует произвести отражение доходов в размере 7тыс.руб. (1400руб. Х 5 штук).

Осуществляя в КУДиР запись относительно нормируемых затрат, кроме платежного поручения, следует также указывать реквизиты банковской справки, так как на ее основании была рассчитана сумма, которая относится к расходам.

Стоимость материалов/сырья фирмы и организации, работающие на УСН, имеют возможность учитывать в статье расходов сразу после того, как они были оприходованы и оплачены. Таким образом, ждать отпуска товаров/сырья в производство становится не обязательным условием. Вышеперечисленные объяснения подкреплены письмом №03-11-11/284 Минфина РФ от 27.10.2010г.

Правильное заполнения раздела №3 КУДиР по УСН

Заполнение раздела №3 КУДиР требуется только при одновременном выполнении следующих условий:

Объект налогообложения - «Д, которые уменьшены на расходы».

Присутствие убытков в отчетном году/предыдущих годах.

Так, если та или иная фирма имеет объект «Д», «Д-Р», однако убытков не было, заполнять данный раздел не нужно.

Для начала эксперты рекомендуют разобраться с тем, для чего вообще предусмотрен раздел №3 КУДиР. Так как фирмам/организациям, работающим на УСН и имеющим объект «Д-Р», следует по окончанию года снижать налоговую базу при УСН на сумму прошлых убытков, которые были получены в ходе применения данного спецрежима. Здесь сразу следует обратить внимание на тот факт, что это является не правом, а обязанностью. Если кому-либо уменьшение доходов текущего года на сумму прошлогодних убытков является невыгодным, то снижение налоговой базы можно не снижать, а сделать перенос убытков на будущие периоды (любой убыток может быть списан в течение десяти лет).

Для разъяснения эксперты напоминают, что к убыткам относится сумма превышения расходов, которые были учтены, непосредственно над суммой полученных доходов за этот же период. А так как списание прошлогодних убытков в уменьшение текущей налоговой базы по УСН возможно исключительно лишь по результатам года, раздел №3 КУДиР тоже следует заполнять только по итогам года. Как правильно это сделать?

В строку 010 указывается общая сумма убытков, которые были перенесены с прошлых периодов.

В строки 020-110 распределяется данная сумма подробно, а именно по годам возникновения.

В строку 120 записывается величина налоговой базы по налогу при УСН, период- текущий отчетный год.

В строку 130 указывается сумма убытков, на которую организацией/фирмой будет уменьшатся текущая налоговая база. К слову, показатель в данной строке должен быть меньше показателя, записанного в строке 010.

В строку 140 для справки записывается сумма убытков за текущий период. Данную сумму можно определить, обратив внимание на строку 041 справки к разделу №1 КУДиР. На данную сумму фирмам/организациям можно уменьшать налоговую базу следующего года.

Если в текущем году фирмой/организацией были списаны убытки не в полном их объеме, то общая величина неиспользованных убытков должна быть указана в строке 150.

В строки 160-250 необходимо внести данную сумму по годам возникновения тех или иных убытков.

Нововведения в КУДиР по УСН-2017

Начиная с 01.01.2017г., будут внесены определенные изменения в КУДиР.

Порядок заполнения КУДиР с 2017г.: внесенные изменения

Сразу стоит отметить, что внесенные нововведения в порядке заполнения КУДиР будут применяться с 2017г. Так, данный документ в 2016г. должен вестись согласно текущим правилам (без внесенных нововведений).

К изменениям можно отнести отмену заверки КУДиР печатью ИП, если ее нет в наличии. Имеется также уточнение относительно того, что в раздел №5 Книги предпринимателям следует указывать все расходы на страхование: взносы из МРОТ/взносы с доходов.

Раздел №6. Величина ТС, которая уменьшает сумму налога, уплачиваемого по причине применения УСН, исчисленного по объекту налогообложения непосредственно от вида предпринимательской деятельности, относительно которого был установлен ТС.

Раздел №6 КУДиР следует заполнять фирмам/организациям на УСН при объектах «Д». Здесь проставляется сумма ТС, который был уплачен.

В графу 1 вносится порядковый номер операции, которая регистрируется.

В графу 2 заполняется информацией относительно даты и номера первичного документа, на чьем основании была произведена регистрируемая операция.

В графу 3 следует внести данные о периоде, за которые была произведена уплата ТС.

В графу 4 вводится величина ТС, которая была уплачена.

Заверка КУДиР за 2016г. и 2017г. в инспекции: необходима ли?

Так, стало известно, что заверку Книги за 2016г. и 2017г. производить в налоговой инспекции не следует.

Напомним, что в старых формах КУДиР на титульном листе присутствовали графы - в них ставились отметки налоговиков. Новая форма, которая применяется с 2016г., на титульном листе не содержит соответствующей строки, в которой должен поставить подпись представитель налоговой инспекции.

Данные формы утвердили приказом №135н от 22.10.2012г. Минфином. Уже с 01.01.2017г. в Книгу будут внесены изменения, которые описаны выше, однако они вовсе не оказывают влияние на заверку ее у налоговиков. Другими словами, Книга за 2017г. в ИФНС не заверяется.

КУДиР в 2017г. (образец)

Раздел 4 книги учета доходов и расходов заполняют те организации и предприниматели, которые платят УСН-налог с доходов. В этом разделе отражают сумму налогового вычета на который уменьшают УСН-налог. Здесь вы найдете пример заполнения (пункта) раздела 4 в Книге учета доходов и расходов.

Напомним, что единый налог при упрощенке может быть уменьшен на взносы по обязательному соцстрахованию, добровольному личному страхованию работников и некоторые другие расходы. Дело в том, что организации, которые налог по упрощенной системе налогообложения, вправе уменьшить сумму УСН-налога или авансов по нему на налоговый вычет. В состав такого вычета включают:

- страховые взносы на обязательное социальное страхование, начисленные в соответствии с Налоговым кодексом РФ;

- взносы по добровольному личному страхования работников на случай их болезни

- сумму оплаченных за счет средств организации пособий по временной нетрудоспособности. Но только в части, не покрытой страховыми выплатами, и по договорам добровольного страхования (если таковые были заключены организацией)

Для расчета налогового вычета в книге учета доходов и расходов предназначен раздел IV. Правила заполнения этого раздела установлены в разделе V Порядка, утвержденного приказом Минфина от 22.10.2012 № 135н.

Рассчитывают вычет в разделе IV Книги учета. Но разъяснений, как его заполнить, законодатели толком не дали. Бухгалтеры разбираются сами. Наши советы помогут вам. Здесь же вы найдете пример заполнения пункта 4 в книге учета доходов и расходов.

Книга учетов доходов и расходов: образец заполнения раздела 4

Вы записываете в раздел IV все выданные пособия и уплаченные страховые взносы. Итог по графе 10 может превысить 50-процентное ограничение вычета. Как пояснить налоговикам, почему вы снизили налог не на все взносы и пособия, записанные в раздел IV? Где записать неиспользованный вычет, чтобы не потерять эту сумму и включить в расчет налога за следующий период?

В разделе IV Книги учета нет специальной графы для взносов и пособий, не включенных в вычет. Поэтому отражайте эти суммы в другом документе. Например, в бухгалтерской справке. Составляйте такую справку по окончании каждого квартала, в котором есть неиспользованный вычет. Его можно перенести на следующий отчетный период.

Один нюанс. Взносы и пособия, превысившие лимит и не включенные в вычет, вы вправе включить в расчет налога только в текущем календарном году. Перенести неиспользованный вычет на следующий год нельзя. Ведь снизить налог разрешается только на взносы и пособия, уплаченные в текущем налоговом периоде (п. 3.1 ст. 346.21 и п. 1 ст. 346.19 НК РФ). Вот пример заполнения Книги учета доходов и расходов.

Пример

ООО «Космос» применяет УСН с объектом доходы. Бухгалтер в сентябре 2016 года выплатил работнику пособие за 5 дней болезни. Начисленная сумма - 2500 руб., в том числе за счет средств ООО «Космос» - 1500 руб. На руки работник получил пособие за вычетом НДФЛ 2175 руб. (2500 руб. - 2500 руб. Х 13%). Покажем, как бухгалтер отразит выплаченное пособие в разделе IV Книги учета.В графе 3 бухгалтер укажет месяц, за который начислил пособие. А в графе 8 сумму пособия за счет средств фирмы, не вычитая НДФЛ (см. фрагмент раздела IV ниже).

Образец заполнения КУДиР

Раздел 4 КУДиР: пособия за счет собственных средств

Больничные пособия работникам вы начисляете за счет двух источников: ФСС и собственных средств фирмы. Неясно, какую часть выплаченных пособий можно записать в разделе IV Книги учета. И нужно ли уменьшать пособия на сумму удержанного НДФЛ.

В графе 8 раздела IV Книги учета запишите только пособия, выданные за счет средств вашей фирмы (подп. 2 п. 3.1 ст. 346.21 НК РФ). То есть суммы, причитающиеся за первые три дня болезни или травмы самого работника (п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2016 № 255-ФЗ). При этом включите в вычет по УСН все начисленное пособие, включая НДФЛ (письмо Минфина России от 11.04.2013 № 03-11-06/2/12039). А вот часть пособия, которая начислена за счет ФСС, в графу 8 заносить не нужно.

Раздел 4 КУдИР: суммы по мере их уплаты

Работодатели вправе уменьшить налог при УСН не более чем на 50% (п. 3.1 ст. 346.21 НК РФ). Поэтому в вычет вы включите не все взносы и пособия, а в пределах этого лимита. И нужно разобраться, записывать ли в разделе IV сверхлимитные суммы.

Делайте, как вам удобнее. Можете записывать в разделе IV все взносы и пособия. Либо только те, что вы включите в вычет. В Порядке заполнения Книги учета этот вопрос не урегулирован (приложение № 2 к приказу Минфина России от 22.10.2012 № 135н). Поэтому поступайте на свое усмотрение. Выбранный способ пропишите у себя во внутреннем документе. Например, в учетной политике по налогообложению. При проверке налоговики могут спросить, по какому принципу вы заполняете раздел IV. Будет лучше, если ответ на этот вопрос не вызовет затруднений.

Если решите записывать все взносы и пособия, заполняйте раздел IV по мере уплаты сумм. А при втором варианте вы заполняете раздел IV лишь после того, как отчетный период закончился. И вам известна сумма, равная 50% от налога. Лишь в ее пределах вы формируете вычет.

Пример заполнения КУДиР

Как заполнить книгу доходов и расходов при применениии упрощенной системы налогообложения покажет пример.

Пример

ООО «Алмаз» применяет УСН с объектом «доходы». Ставка налога - 6%. Облагаемые доходы организации за 9 месяцев 2016 года составили 5 240 000 руб. В разделе IV Книги учета за 9 месяцев 2016 года отражены взносы и пособия, равные 184 000 руб. За I квартал аванс по УСН к уплате составил 48 000 руб. По итогам полугодия сумма к доплате - 52 000 руб. Покажем, как бухгалтер ООО «Алмаз» определит сумму к уплате за 9 месяцев 2016 года.Вначале бухгалтер ООО «Алмаз» рассчитает сумму авансового платежа за 9 месяцев. Она равна 314 400 руб. (5 240 000 руб. × 6%). Дальше он вычислит максимальную сумму, на которую можно уменьшить налог. 50% от начисленного налога составит 157 200 руб. (314 400 руб. × 50%). Это меньше, чем сумма взносов и пособий, отраженных в разделе IV Книги учета. Значит, ООО «Алмаз» вправе уменьшить налог только на 157 200 руб. А перечислить по сроку не позднее 25 октября 2016 года фирма должна сумму за вычетом платежей за I квартал и полугодие. Аванс к доплате за 9 месяцев 2016 года равен 57 200 руб. (314 400 руб. - 157 200 руб. - 48 000 руб. - 52 000 руб.).

Добрый день, уважаемые читатели! Сегодня мы продолжаем серию статей о том, как заполнить КУДИР для тех, кто в качестве налогового спецрежима использует упрощенку или патент. Мы уже писали про , а также про . Сегодня речь пойдет о КУДИР для тех, кто считает налог по другой базе, уменьшая доходы на расходы. Заполнять такую КУДИР сложнее, но разобраться все-таки можно. Если у вас не очень много операций за год, то заполнить вы ее сможете сами.

Заполнять КУДИР автоматически, вести учет и сдавать отчетность удобнее всего в специальном сервисе .

Думаю, что не стоит напоминать о том, что КУДИР ведут все ИП и компании, применяющие упрощенку. Принципиальных отличий по заполнению книги первыми и вторыми нет – все делается практически одинаково. Об основных требованиях к ее заполнению мы уже говорили, поэтому тоже повторяться не будем. Приступим сразу к делу.

КУДИР имеет унифицированную форму, заполнять нужно именно ее. Найти бланк и указания по его заполнению можно в Приказе Минфина РФ № 135н от 22.10.2012 г. Скачать форму можно также вот .

Итак, если вы уже скачали и распечатали форму и она уже лежит перед вами, пробежимся по ее разделам, которых всего четыре. Ну и плюс титульный лист. Форма содержит:

- Титульный лист – здесь указываем сведения о налогоплательщике;

- Раздел I Доходы и расходы – для поквартального отражения доходов / расходов;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчете базы для налога – заполняется при наличии самих ОС и НМА;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН – заполняем опять же по необходимости, т. е. если в предыдущие года был убыток;

- Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ – здесь показывают суммы страховых взносов те, кто считает УСН с Доходов.

Важно! С 01 января 2018г. КУДИР заполняется по новой форме. В нее добавлен V раздел, в котором нужно будет отразить сумму торгового сбора. Раздел актуален для предпринимателей г. Москва, применяющих УСН «Доходы» и уплачивающих торговый сбор.

Шаг 1: Как заполнить титульный лист

Заполнение титульника здесь никак не отличается от того, как его заполняют в КУДИР на УСН-Доходы. Все делаем точно также. Единственное отличие: в графе «Объект налогообложения» прописываем следующее «доходы, уменьшенные на величину расходов». И все! Титульник готов!

Вот пример его заполнения:

Шаг 2: Что ставим в Разделе I Доходы и расходы

В этой части Книги учета указываются доходы и расходы, которые принимаются в расчет при определении налогооблагаемой базы при УСН. Здесь вы найдете четыре таблицы: одна таблица на один квартал. Не забываем, что каждая операция прописывается отдельной строкой, обязательным основание является конкретный первичный документ. Количество строк добавляем при необходимости.

В каждой таблице пять граф: № операции по порядку, № и дата документа, являющегося основанием записи, суть операции, сумма дохода или расхода – смотря, что отражаем.

Попробуем заполнить одну из таблиц, воспользовавшись следующими исходными данными: ООО «Старт» занимается установкой пластиковых окон. В январе 2017 года организация оказала услуги двум заказчикам, получив оплату за услуги 14.01.2017 г. в размере 30 тыс. рублей и 16.01.2017г. в размере 25 тыс. рублей. Для проведения работ по установке окон 11.01.2017 г. на 11 800 рублей были куплены расходные материалы, включая НДС. У ООО «Старт» имеется один работник, которому 30.01.2017 г. была выплачена зарплата в размере 4 500 рублей. 31.01.2017 г. за работника были уплачены взносы на пенсионное страхование - 1 170 рублей. Кроме того, у организации в качестве ОС числится компьютер, его остаточная стоимость на 01.01.2017 г. составляет 18 000 рублей.

Итак, что мы отражаем в Разделе I?

- В расходах мы отражаем затраты на приобретение расходных материалов, входящий НДС тоже списывается одновременно с материалами, но отдельной строкой;

- Далее отражаем поступление дохода 14 и 16 января;

- Затем относим в расходы суммы зарплаты работника и взносов в ПФР, которые за него заплатил работодатель;

- Последней операцией в квартале будет списание части стоимости ОС – компьютера. Эта сумма сначала рассчитывается в Разделе II. Как это делать, разберем чуть ниже.

Отразим все описанные выше операции в КУДИР. Пример заполнения приведен ниже:

Представим для простоты примера, что больше никаких операций в году не было. Но не забываем отражать в следующих периодах списание части остаточной стоимости компьютера.

Остальные таблицы будут выглядеть так:

Теперь надо заполнить справку к Разделу I. Здесь все довольно просто. По строке 010 ставим итого доходов за год – у нас в примере получилось 55 000 рублей. По строке 020 прописываем итого расходов за год – у нас вышло 35 470 рублей. Строка 030 заполняется при условии, что в прошлом году ООО «Старт» тоже применяло УСН и заплатило по результатам года в бюджет минимальный налог. Здесь должна стоять разница между уплаченным минимальным налогом и той суммой налога, которая получилась при обычном расчете.

Пусть у нас в примере ООО «Старт» перешло на уплату УСН с 2017 года, соответственно строка 030 у нас останется пустой. Теперь считаем, что у нас получилось по результатам 2017 года. Результат ставим либо в строку 040, либо в строку 050. ООО «Старт» получило прибыль в размере 19 530 рублей – заполняем строку 040.

Шаг 3: Как сделать расчеты в Разделе II

Вот с Разделом II, действительно придется повозиться. Чаще всего заполнить его без бухгалтера не получится. Итак, у ООО «Старт» числится в составе ОС персональный компьютер с остаточной стоимостью 18 000 рублей, куплен он был 16.01.2016 г. Ввели его в эксплуатацию 30 января того же 2016 года.

Расходы по ОС, принимаемые при расчете УСН, зависят от времени приобретения компьютера и срока его полезного использования. Здесь надо обратиться к классификации ОС по амортизационным группам (в помощь — Постановление Правительства РФ № 1 от 01.01.2012 г.). Итак, срок полезного использования ПК составляет от 2 до 3 лет. Значит, его остаточная стоимость надо списать в первый год применения упрощенки.

Здесь действительно лучше всего обратиться к бухгалтеру. Это касается ИП и юрлиц, у которых есть основные средства, и особенно тех из них, кто перешел на упрощенку с общей систему уплаты налога – здесь есть много особенностей!

Раздел II надо заполнить за 1 квартал, затем полугодие, 9 месяцев и год, то есть всего в КУДИР будет четыре таких таблицы.

Что здесь указывается?

- № операции п/п;

- Наименование ОС – у нас «персональный компьютер»;

- Дата оплаты объекта ОС – ставим дату оплату (покупки) компьютера согласно первичным документам, у нас – 16.01.2016;

- Дата подачи документов на гос. регистрацию — в нашем примере здесь будет прочерк, так как регистрировать компьютер не надо;

- Дата ввода в эксплуатацию – ставим дату этой операции, в примере это 30.01.2016 г., акт № 2;

- Первоначальная стоимость объекта ОС – здесь ставится первоначальная стоимость ОС, купленного в период использования упрощенки. У нас компьютер куплен в 2016 году, когда ООО «Старт» было на общем режиме, поэтому здесь ставим прочерк;

- Срок полезного использования – это срок по классификации объектов ОС, у нас он равен 3 годам;

- Остаточная стоимость – указываем 18 000 рублей;

- Число кварталов, в течение которых мы будем эксплуатировать компьютер в этом налоговом периоде (в 2017 году) – у нас 4 квартала;

- Доля стоимости, которая будет списана за эти 4 квартала – у нас 100%;

- Доля стоимости объекта, списываемая за квартал – 25% (100% делим на 4 квартала).

Теперь считаем сумму расходов, списываемую за квартал – у нас 4 500 рублей, и за год – 18 000 рублей. Вот эти 4 500 рублей мы и отражали в расходах на последнее число каждого периода в Разделе I.

Остальные графы надо заполнить в случае, если ООО в 2016 году применяло УСН и уже списало часть стоимости объекта (графа 14); если срок использования ОС больше и часть его стоимости будет списана в следующих периодах (графа 15), ну и в графе 16 проставляется дата выбытия (реализации) ОС. Обратите внимание, что строк в этом разделе заводится столько, сколько у нас числится ОС и НМА.

В нашем случае таблица за 1 квартал выглядит вот так:

Шаг 4: Что делать с Разделом III

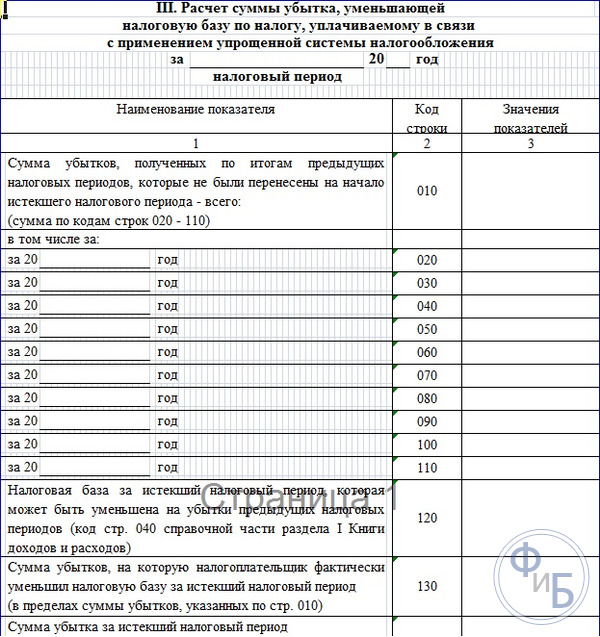

Это раздел надо заполнять только тем, у кого в прошлых годах были убытки. Причем эти убытки должны относиться именно к периоду применения упрощенки. У нас в примере с ООО «Старт», компания применяет УСН с 2017 года, соответственно, ей в этом разделе не надо ничего заполнять.

Чтобы разобраться с тем, как все-таки он заполняется, возьмем другие исходные данные: ООО «Прогресс» использует УСН с 2015 года. В 2015 году компании получила убыток, равный 100 тыс. рублей, в 2016 году тоже был убыток, но 50 тыс. рублей. По результатам 2017 года база для расчета УСН составила 120 000 рублей (строка 040 из справки к Разделу I).

Как заполнить Раздел III в этом случае? Сначала заполняем суммы убытков предыдущих периодов, которые еще не были перенесены на начало истекшего периода. Итак, по строке 020 ставим «за 2015 год» и «100 000» рублей, по строке 030 ставим «за 2016 год» и «50 000» рублей. По строке 010 у нас идет сумма этих убытков, которая равна 150 000 рублей.

Теперь идем в строку 120 и проставляем базу по налогу за 2017 год – 120 000 рублей. В строке 130 ставим сумму убытка, на который мы можем уменьшить налогооблагаемую базу за 2017 год – по нашим цифрам, получается, что мы можем уменьшить ее на все 120 тыс. рублей, ведь сумма убытков прошлых лет больше. По строке 140 проставляем прочерк, так как убытка в 2017 году у нас нет.

По строке 150 ставим сумму оставшегося убытка, которую мы сможем списать в следующих периодах – мы сможем списать в 2018 году еще 30 000 рублей, оставшихся с убытка 2016 года. В следующих строках 160-250 даем расшифровку этой цифры по годам – у нас в примере оставшийся убыток относится к 2016 году.

Заполненный Раздел III будет выглядеть вот так:

Если на скриншотах плохо видно, то можете скачать заполненный вариант КУДИР в формате xls.