Корреспондентский счет – это расчетный счет банка, который нужен для проведения операций за счет другого финансового учреждения. Открыть его можно в ЦБ РФ либо в любом другом банке.

Что такое корреспондентский счет банка?

Корреспондентский счет банку, являющемуся отправителем платежа, необходим в случае, если в платежном поручении клиента указан расчетный счет иного финучреждения. Если же переводы производятся в пределах одного и того же банка или в его филиалы, то кор. счет не нужен.

Корреспондентский счет бывает трех видов:

- ностро (в нем отражаются операции в балансе банка-респондента по счету, открытому в банке-корреспонденте);

- лоро (открывается в банке-корреспонденте банку-респонденту);

- востро (счет ностро, открытый в иностранном банке).

Важно: чтобы легко запомнить разницу между тремя видами корреспондентских счетов, нужно понять, что ностро – наш счет в их банке, лоро – их счет в нашем банке, востро – наш счет в иностранном банке.

Как узнать номер корреспондентского счета?

Номер корреспондентского счета состоит из 20 цифр. При этом последние 3 из них совпадают с последними тремя цифрами БИК (банковский идентификационный код - уникальный идентификатор банка, который используется в платежных документах), а первые три цифры – «301». Узнать этот номер можно у банка:

- на сайте (в разделе, где приведены реквизиты, или в своем «Личном кабинете»);

- по телефону горячей линии;

- в отделении.

Что нужно, чтобы открыть кор. счет?

Чтобы открыть корреспондентский счет, банк должен заключить с другой финансовой организацией договор. Корреспондентские связи банки устанавливают не только с ЦБ РФ, но и между собой. Каждая финансовая организация может иметь неограниченное количество таких счетов.

Корреспондентский счет и расчетный счет - отличие

Отличие состоит в том, что корреспондентский счет – это счет самого банка, а расчетный – счет клиента (индивидуальный предприниматель, организация, предприятие) банка. При проведении безналичного расчета, когда пересылка денег осуществляется с расчетного счета клиента одного банка на расчетный счет клиента другого банка, плательщик должен указывать не только расчетный счет получателя, но и кор. счет финучреждения, в котором находится счет получателя. Если же расчетные счета плательщика и получателя находятся в одном и том же банке, то указывать корреспондентский счет не требуется.

Важно: расчетный счет также называется банковским или текущим, у термина «корреспондентский» синонимов нет.

Вопросы от пользователей

Рассмотрим часто задаваемые вопросы от пользователей.

Р/с - что это в реквизитах?

Р/с в реквизитах обозначает расчетный счет, который предназначен для получения клиентом (небанковской структурой) переводов и отправления платежей. К/с находится в связи с р/с. Во многих случаях при отправлении платежа на конкретный р/с нужно указывать и к/с.

Банк-респондент - это что?

Банк-респондент – это банк, который открыл корреспондентский счет в другой кредитной организации и распоряжается им.

ВАЖНО! Правильные банковские реквизиты Вашего счета, карты или счета Вашей компании всегда можно получить в Банке. Успешность перевода напрямую связана с правильностью указания реквизитов. Никогда не используйте метод "угадывания" нехватающих реквизитов, и тем более брать первые попавшиеся реквизиты из Интернета - достаточно позвонить в Ваш Банк, или отделение, и всё узнать.

Вопросы и ответы (FAQ) по заполнению формы приведены в конце страницы.

Основополагающий момент любого перевода - это знание счета на который делается перевод. Согласно принятой банковской практики, для следующих карт обязательно открываются лицевые (персональные) счета: Карты VISA Classic (Gold, Platinum), MasterCard Standart (Gold, Platinum).

Для карт VISA Electron, MasterCard Maestro лицевые счета не открываются - такие карты привязываются к внутрибанковскому специальному счету "для списаний и зачислений по банковским картам". Естественно, к любому уже открытому Лицевому счету Вы можете прикрепить любую карту, но мы будем рассматривать именно тот вариант, при котором изначально открывается карта, а не счет.

По нашей статистике на конец 2013 года, только Банк "ВТБ24" использует внутрибанковские счета для зачисления на все карты - в этом случае необходимо использовать метод "перевод на карту", а в остальных случаях мы рекомендуем использовать метод "перевод на счет". Важным преимуществом использования метода "перевод на счет" является гарантированное зачисление платежа текущим днем.

Описание используемых терминов и сокращений

можно найти в конце этой страницы.

ИНСТРУКЦИЯ

Банковские безналичные переводы можно разделить на три вида:

1. "Перевод на счет" физического лица, в том числе на карту привязанную к этому счету. Номер Р/с начинается с 423, 408.

2. "Перевод на карту" физического лица через транзитный счет Банка. Номер р/с начинается с 302, 303, 474.

3. Платеж на счет юридического лица или ПБОЮЛ. Номер Р/с начинается с 407 или 408, соответственно.

Теперь подробнее рассмотрим заполнение полей по каждому виду платежа.

1. Перевод на счет.

Этот вариант не подходит, если у Вас нет лицевого счета в Банке - для этого необходимо использовать вариант 2.

При данном варианте вывода, независимо от того как называется Ваш счет "Лицевой", "Расчетный" или "Карточный", Вы указываете его в поле "р/с". Если Ваша карта прикреплена к лицевому счету, то Вы должны оформлять перевод только по этому варианту. Любые средства поступающие на Лицевой счет, автоматически будут доступны по карте прикрепленной к этому счету. При переводе на карту, прикрепленную к Лицевому счету, номер карты не указывается - галочку "Перевод на банковскую карту" ставить не надо.

Пример заполнения "Перевод на счет":

Получатель:

Иванов Иван Иванович (укажите ФИО полностью, на русском языке).

ИНН:

укажите Ваш ИНН, если Вы его не знаете - оставляете поле пустым.

Р/с:

укажите номер Лицевого счета (Карточного, Расчетного и т.п.)

БИК:

БИК Вашего Банка

Галочку "Перевод на банковскую карту"

не ставить.

2. Перевод на Карту.

Это вариант не подходит если карта прикреплена к Вашему Лицевому счету - используйте вариант 1. Форма предполагает, что Ваша карта прикреплена к внутрибанковскому счету "для списаний и зачислений по банковским картам".Для заполнения формы, Вам необходимо предварительно подготовить реквизиты Банка, в котором Вы получили карту. Реквизиты выдаются Вам при получении карты. Если по каким-либо причинам, Вы потеряли эти данные, то их можно получить обратившись в Банк по телефону.

Пример заполнения "Перевод на карту":

Получатель:

Официальное название Банка Получателя или его отделения

ИНН:

ИНН Банка Получателя

Р/с:

Номер специального счета для "Списаний и зачислений по банковским картам"

БИК:

БИК Банка Получателя

Далее, ставим галочку "Перевод на банковскую карту"

(открываются дополнительные поля).

ФИО Получателя

: Иванов Иван Иванович (укажите ФИО полностью, на русском языке).

Номер карты

: 16 цифр Вашей карты (указаны на карте).

3. Платеж на счет юридического лица.

Получатель

: Название компании (юридического лица) с указанием формы.

ИНН

: ИНН Получателя

Р/с

: номер счета Получателя (20 цифр, начинается с 407 или 408)

БИК

: БИК Банка Получателя

Галочку «Перевод на Лицевой счет»

оставить неотмеченной.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Используемые термины и сокращения (нумерация соответствует форме Onlinechange):

1. Получатель

- Физическое лицо, Юридическое лицо или Банк (в случае перевода на Лицевой счет/карту).

2. ИНН

- Идентификационный налоговый номер. Выдается всем налогоплательщикам. Обязателен для указания всеми юридическими лицами. Необязателен для переводов на счета физических лиц. Длина 10/12 цифр.

3. КПП

- Код причины поставновки на налоговый учет. Пока необязательный реквизит для безналичного перевода денег, поэтому его указание не требуется.

4. Расчетный счет (Р/с)

- Счет Получателя по стандартной форме платежного поручения 0401060 ОКУД ОК 011-93 (класс "Унифицированная система банковской документации”). Длина = 20 цифр. Мы называем такой счет прямым.

5. Банк Получателя

- Банк в котром открыт счет Получателя денежных средств. Определяется согласно справочнику БИК (см.п.7).

6. Корреспондентский счет (К\с)

- Корреспондентский счет Банка в Расчетно-Кассовом Центре ЦБ РФ. Длина = 20 цифр. Определяется по справочнику БИК (см.п.7).

7. БИК

- Банковский Идентификационный Код, применяемый в безналичных денежных расчетах для идентификации банковского учреждения (Банка). Длина = 9 цифр.

9. ФИО

- Фамилия, Имя и Отчество Получателя перевода в случае перевода на Лицевой счет или Платежную карту (см.п. 10).

10/11. Лицевой счет (Л/с)

или Платежная карта (ПК) - номер счета Пользователя в Банке / Номер банковской платежной карты. Иногда Лицевой счет называют "до востребования". Длина Л\с = 20 цифр, либо "20+2" цифр (поле 11), последняя система счетов применяется в основном в Сбербанке РФ и очень редко в коммерческих банках. Длина номера ПК = 12\16 цифр. Лицевой счет, как и номер платежной карты, всегда указываются в назначении платежа, используя сокращение Л/с или ПК, соответственно.

Надеемся что эта инструкция поможет Вам правильно заполнить реквизиты счета, а полученный опыт пригодится еще много раз.

Если возникнут какие-либо вопросы - не стяняйтесь обращаться к нам. Мы всегда рады помочь и ответить на любые вопросы. Если Вы обнаружите любые ошибки, пожалуйста сообщите нам об этом.

Благодарим за Ваш выбор ONLINECHANGE.

ВОПРОСЫ И ОТВЕТЫ

Вопрос: К сожалению на страничке ввода данных о платеже не предусмотрено поле ввода основания платежа. Мой банк при переводе средств ориентируется на номер карты физ. лица, который указан в основании платежа, других вариантов платежей он не принимает. Как мне теперь перевести деньги?

Ответ: Используйте вариант заполнения №2. Поставьте галочку в поле 8 "Перевод на Лицевой счет/Банковскую карту", введите Ваши ФИО и номер Вашей карты. Оператор знает как отправлять подобные переводы.

Вопрос:

Скажите сколько дней идет перевод в Сбербанк РФ?

Ответ:

Мы отправляем "день-в-день". Срок зачисления Вы можете узнать в Вашем банке.

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет . Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 9 - контрольный символ.

- 10-13 - код филиала финансово-кредитной организации.

- 14-20 - номер лицевого аккаунта.

Получается, что расчетный счет в банке - вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет - разные понятия. В отличие от р/с корсчет - услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке - номер офиса, а корсчет - номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 - номер балансового аккаунта 1-го порядка.

- 4-5 - то же самое, но 2-го порядка.

- 6-8 - код используемой денежной единицы.

- 9 - контрольный символ.

- 10-17 - код аккаунта в банковском учреждении.

- 18-20 - БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях - на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток - усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с - как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с - аккаунт банковского учреждения при работе с клиентами, а р/с - наоборот.

Время от времени каждому из нас приходится заполнять платёжные квитанции. По большей части, обычные граждане просто переписывают буковки и циферки с образца, который им предоставляет соответствующая структура для совершения платежа.

Многим из нас абсолютно неизвестно, к примеру, что такое р/с и к/с в реквизитах банка, которые вносятся в графы квитанции. Даже если вы догадываетесь, что р/с означает «расчётный счёт», то вряд ли точно знаете, какова его роль в межбанковском обороте, и в чём заключается разница между ним и корреспондентским счётом, который обозначают буквами к/с. Между тем, ничего сложного во всём этом нет, а знать такие вещи иногда бывает полезно.

Что такое р/с?

Итак, р/с – это расчётный счёт, но что конкретно означает это словосочетание? Финансовые сравочники подскажут, что расчётным счётом называют учётную запись, которую открывают и ведут от имени физлица или юрлица и в которую заносят все сведения об имеющихся на его счёте деньгах. Расчётный счёт служит в основном для текущих операций – платежей или получения поступающих сумм.

Формат расчётного счёта является стандартным для всех банков в России. Его структура такова:

— с 1 по 3 цифры – номер 1-го порядка балансового счёта;

— 4 и 5 цифры – номер 2-го порядка балансового счёта;

— с 6 по 8 цифры – закодированное обозначение валюты счёта (для российского рубля 810);

— 9 цифра – проверочная, вычисляемая по специальной методике в соответствии с цифрами расчётного счёта и БИК банка;

— с 10 по 13 цифры – код подразделения банка, в котором открыт данный расчётный счёт;

— с 14 по 21 цифры

– номер лицевого счёта клиента.

Номер расчётного счёта во всех документах указывается исключительно в его цифровом выражении, без расшифровки значений входящих в него групп цифр.

Что такое к/с?

В платёжной квитанции и любом другом финансовом документе сокращение к/с обозначает корреспондентский счёт, который банк открывает в другой финансовой организации – банке, кредитной структуре, фонде и т.д., либо филиал банка открывает в центральном отделении. Назначение корреспондентского счёта – аккумулирование и учёт платежей, проходящих между этими структурами.

В центральном отделении каждого банка имеются специально открытые корреспондентские счета других банков и собственных филиалов, через которые ведутся расчёты и проводятся платежи. Расчётные счета открываются на основе заключаемых корреспондентских договоров. Чтобы осуществить межбанковский платёж, нужно указать не только название банка и номер лицевого или расчётного счёта, но и номер корреспондентского счёта, через который будет проходить платёж.

Система корреспондентских счетов действует на всей территории России, но при перечислении денег в зарубежные банки она может не использоваться.

Структура корреспондентского счёта выглядит следующим образом:

— с 1 по 3 цифры – балансовый счёт 1-го порядка, для российских банков это всегда число 301;

— с 4 по 5 цифры – балансовый счёт 2-го порядка;

— с 6 по 8 цифры – код валюты, в которой открыт и действует счёт (для рублей России это 810);

— 9 цифра – проверочная, вычисляемая по специальной системе;

— с 10 по 17 цифры – код, соответствующий номеру счёта в банке;

— с 18 по 20 цифры – соответствуют последним трём цифрам БИК этого банка.

Всего корреспондентский счёт любого банка состоит из 20 цифр.

Для чего нужны р/с и к/с?

В платёжных системах внутрибанковского и межбанковского денежного оборота расчётный и корреспондентский счета выполняют функции упорядочения проводок, чтобы отправленные суммы быстрее находили своих адресатов и попадали на их счета.

При отправке платежа средства вначале отправляются на корреспондентский счёт банка, в который они адресованы. С корреспондентского счёта платежи распределяются на расчётные счета клиентов.

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

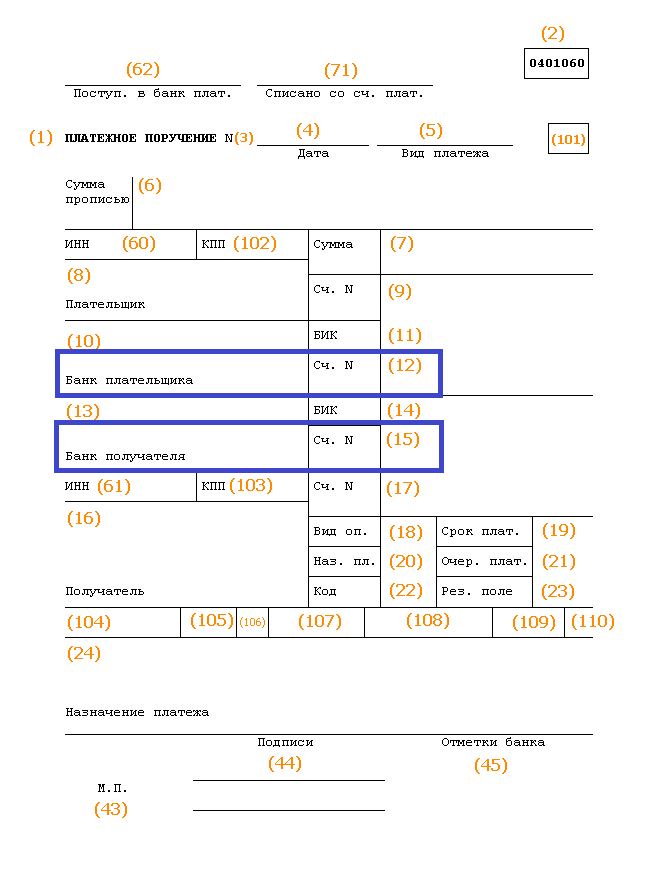

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

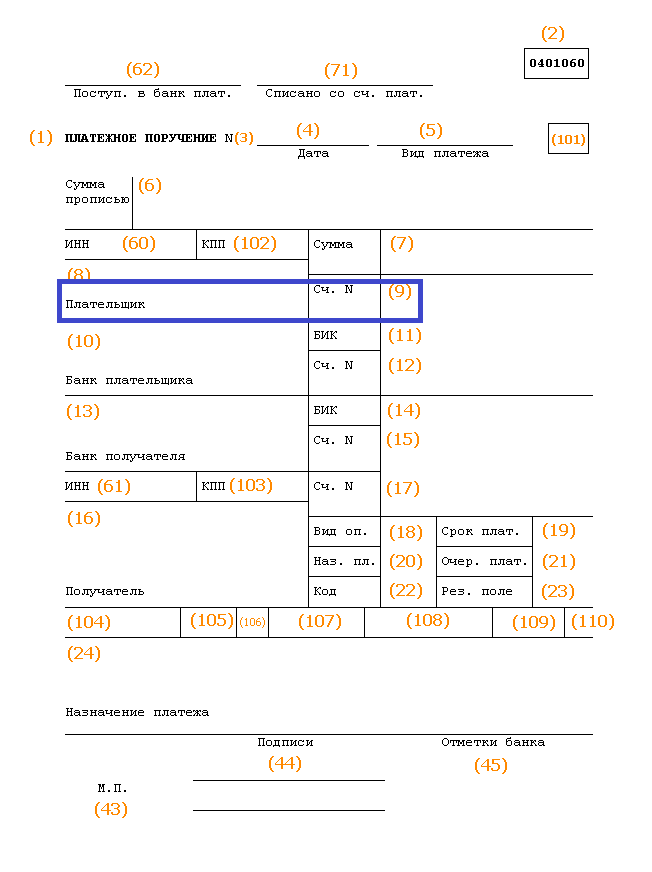

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.