Вот такие вот они типичные учредители ООО. В нашем случае даже типажи из любимой всем классики очень схожи с нами (расшифровка внизу статьи).

А теперь по сути вопроса.

Остап Бендер знал четыреста сравнительно честных способов отъема денег у населения. Интересно, что бы он делал на месте учредителя российского ООО? Нам вот известны всего шесть честных или сравнительно честных способов вывода денег из компании , да и те связаны с дополнительными расходами.

Надо признать, что проблема получения дохода от бизнеса, если это формат юридического лица, действительно существует. Деньги учредителя, которые он внёс в уставный капитал, ему, как физическому лицу, уже не принадлежат, так же, как и заработанная фирмой прибыль. Возможно, что после изучения этого вопроса ваш выбор при регистрации бизнеса склонится на сторону ИП, хотя и у него есть свои минусы.

1. Выплата дивидендов. Это единственный кристально чистый и прозрачный способ получить прибыль от бизнеса. Но для этого надо соблюсти следующие корпоративные процедуры:

- Рассчитать по данным бухучёта чистые активы организации. Если активы меньше, чем уставный капитал, то выводить здесь попросту нечего.

- Созвать собрание учредителей (единственный участник решает вопрос самостоятельно) и подписать протокол об утверждении бухгалтерской отчётности, а также решения о распределении прибыли и срока выплаты дивидендов.

- В утверждённый срок выплатить дивиденды учредителю , предварительно удержав НДФЛ в размере 13%. Если за последние 12 месяцев собственник компании находился на территории России менее 183 дней, то ставка НДФЛ составит 15%.

Распределять дивиденды можно не чаще, чем раз в квартал, но можно разделить распределённую сумму на три месяца и выплачивать каждый месяц. В этом нет особого смысла, просто если хочется получать доход ежемесячно, то такая возможность есть.

2. Получение зарплаты. Существенно более дорогой способ, зато гарантирующий ежемесячный доход (если, конечно, есть из чего платить зарплату). Для этого учредитель должен оформить себя в штат по трудовому договору. Должность, как правило, директорская, но можно и рангом пониже.

Здесь есть определённый нюанс: если руководителем является единственный учредитель , то гарантированы споры с госорганами на тему права/обязанности заключать с собой трудовой договор от имени фирмы. Удивительно, но по этому вопросу у чиновников уже больше десяти лет нет единого мнения: одни требуют договор заключать, а другие считают, что у единственного учредителя нет права платить самому себе зарплату. Суды, как правило, всегда голосуют за право собственника взять себя в штат, платить зарплату и получать впоследствии пенсию.

Если спорить ни с кем не хочется, можно назначить в директоры жену, тёщу или любое другое доверенное лицо, которое согласится, не споря с вами, расписываться там, где вы скажете. Самого же себя оформить замом. Другой вариант – взять кого-то в партнёры с минимальной долей в уставном капитале. Когда участников хотя бы двое, спора о возможности заключать трудовой договор с руководителем-учредителем уже не возникает. Наоборот, появляется обязанность оформить директора официально.

Но вернёмся к экономической составляющей. На зарплату надо начислить и уплатить за счёт фирмы страховые взносы в размере 30% (в ПФР – 22%; ФОМС – 5,1%; в ФСС – 2,9%). Далее удержать с зарплаты 13% подоходного налога, это уже за счёт директора. Итого, чтобы учредитель ООО получил в руки 100 000 рублей, в бюджет в виде налогов и взносов надо отдать около 49 000 рублей (т.е. +49% сверху).

Посмотреть расчёты

В целом, этот способ нельзя назвать именно получением денег от бизнеса. Работа есть работа, даже если на самого себя. Плюс потери при таком способе составляют почти 50%. А это очень много.

3. Передача управления компанией учредителю-ИП. Выгодный и законный вариант, который очень не любят налоговые инспекторы. Суть его в том, что учредитель регистрирует ИП и оказывает услуги по управлению собственной фирме. Если предприниматель выбрал ту же самую упрощёнку с налоговой ставкой 6%, то здесь мы имеем существенную экономию на страховых взносах и НДФЛ. Да, ИП тоже платит за себя взносы, но они намного меньше, чем 30% от зарплаты, а подоходный налог на УСН не платят вовсе. Дополнительно, за счет правильного порядка уплаты страховых взносов, можно уменьшать рассчитанный налог к уплате.

И всё бы хорошо, но бюджет при этом «недополучает» значительные суммы. Мы взяли это слово в кавычки, потому что НК РФ позволяет снижать налоговую нагрузку всеми законными методами, а этот способ – законный. Учредитель-ИП честно оказывает управленческие услуги и честно платит с полученных доходов налоги.

Увы, фискалы считают иначе, поэтому будут всеми силами пытаться доказать, что здесь налицо подмена трудовых отношений гражданско-правовыми. Если докажут, то все выплаты пересчитают плюс выставят штраф. Так что, способ хорош, но с высокими рисками. Большое значение здесь имеет правильно составленный договор на оказание услуг по управлению, грамотная отчётность руководителя, положительная динамика развития самой организации.

4. Одолжить деньги у компании. По-другому это называется получение беспроцентного займа . Строго говоря, заём – это долг, который рано или поздно надо вернуть. Тем не менее, способ очень популярен в ситуации, когда дивиденды нельзя выплатить, а деньги учредителю нужны срочно. Срок договора займа можно продлевать несколько раз, поэтому это долг из категории – отдашь, когда сможешь. А что будет, если не смог и не отдал? Ничего страшного, долг организация простит, но учредителю придется заплатить с суммы займа те же самые 13% НДФЛ, как и при получении дивидендов.

Дополнительно здесь набегает ещё небольшая сумма в виде подоходного налога на экономическую выгоду (формулу приводить здесь не будем, но это намного выгоднее, чем кредитоваться в банке). И главное — прощать долг собственнику может только успешная фирма. Если невозвращенный заём мешает рассчитаться с партнёрами, работниками или бюджетом, ждите разборок с налоговиками.

Прямо скажем, результативность двух последних способов получить деньги от бизнеса зависит от искусности вашего бухгалтера и лояльности проверяющих. Кроме того, учредитель обязательно должен быть оформлен в штат.

5. Получить деньги под отчёт. Предполагается, что денежные средства организации могут тратиться только на цели, связанные с предпринимательской деятельностью. Разумеется, все расходы должны быть экономически обоснованы и документально подтверждены (квитанции, чеки, счета, накладные, договоры). То есть, деньги получить можно, но за их расходование надо отчитаться. Как именно? Поинтересуйтесь у грамотного бухгалтера.

6. Представительские расходы. За счёт компании можно купить автомобиль, поесть в хорошем ресторане, заказать гостиницу класса люкс и даже купить себе дизайнерскую одежду. Фирма платит, а ваш бухгалтер должен объяснить проверяющим, как шелковые носки директора с вышитой монограммой помогают делать деньги. Если серьёзно, у представительских расходов должна быть деловая цель, а цель у коммерческой структуры одна – получить прибыль. То есть, если вы докажете, что не просто пускали контрагентам пыль в глаза, а проводили переговоры, заключили протокол о намерениях или договор, то расходы могут признать обоснованными. Минус способа в том, что именно деньги таким образом не получить, только определённый перечень услуг или вещей, которые остаются собственностью компании.

Напоследок расскажем, как не стоит выводить деньги из фирмы, потому что это:

- рискованно;

- незаконно;

- невыгодно.

Сомнительный. Вывод денег через конторы по обналичиванию. ООО заключает с такой конторой фиктивный договор по оказанию услуг или поставке товаров. На основании договора выставляется счёт, который ООО оплачивает безналом, ведь наличные расчёты между коммерческими субъектами ограничены суммой в 100 000 рублей. Затем деньги возвращаются обратно наличными, но уже в руки самого учредителя.

Прежде всего, здесь существует огромный риск, что деньги просто не вернут. Да, можно делать это через проверенных людей, но даже при их искреннем намерении отдать деньги, расчётный счёт конторы может быть заблокирован банком, а все участники схемы привлечены к уголовной ответственности. Про то, что это незаконно, и говорить не будем, налицо — уход от налогов.

С точки зрения выгоды этот способ тоже весьма сомнителен. Как шутят знающие бизнесмены – обнал нынче дорог, дешевле платить налоги. Даже если участников обналички ещё никто не накрыл (а рано или поздно это происходит в большинстве случаев), то подсчитаем, во что это обойдется.

ООО перевело «некой конторе» миллион рублей за якобы поставленные товары. Контора, если она какое-то время хочет выглядеть легальной, должна заплатить с этой суммы налог 6% (это если на УСН). Комиссия на получение наличных в банках разная, возьмем скромную – 2%. Плюс около 5% получает за услуги сам обнальщик. Итого, имеем те же самые 13%, что и с дивидендов, но уже с огромным риском. Смысл?

Вот, собственно, и всё, что нам известно о получении денег из ООО. Будем рады обсудить в комментариях, как это происходит у вас на практике, и, возможно, узнать что-то новенькое.

Легенда к фотографии

Слева направо:

Миша Л. — наш ПиЭм. Говорит просто, но непонятно.

Александр Р. –худ.рук компании. Постоянно активен и беспричинно весел.

Дмитрий Валерьевич К. — наш тех.дир., а также мизантроп и социопат, поэтому ему всегда всё не так.

Самый приятный момент для учредителей, когда компания ударно поработала и показала прибыль по итогам квартала или года. Осталось только получить ее на руки. Просто снять с расчетного счета и положить в карман не выйдет, организациям доходы можно выводить только строго определенными способами. О них мы и расскажем в этой статье.

Использование прибыли: отличия ООО от ИП

В отличие от ООО, индивидуальные предприниматели могут в любой момент снимать средства с расчетного счета на любые нужды, никак это не оформляя и ни перед кем не отчитываясь. Все, что есть на счету предпринимателя безоговорочно принадлежат лично ему. А вот деньги фирмы - это деньги фирмы. И даже хозяин фирмы не может просто взять деньги с расчетного счета по своему желанию. Для этого нужно документально оформленное основание.

Способы вывода средств из ООО

Есть несколько законных способов вывести прибыль ООО. Это:

Выплата дивидендов участникам;

. получение заработной платы;

. получение вознаграждения по договору ГПХ;

. займ от компании, процентный или беспроцентный.

Дивиденды ООО

Согласно статье 28 Федерального закона от 08.02.98 № 14 ФЗ «Об обществах с ограниченной ответственностью», дивиденды можно выплачивать по итогам года, полугодия или квартала. Организация сама решает, какой из этих вариантов выбрать, и прописывает в Уставе порядок, сроки и периодичность выплаты.

Основание для расчета дивидендов - факт получения чистой прибыли по данным бухгалтерской отчетности.

На дивиденды можно направить сумму, которая указана в строке бухгалтерского баланса «Капитал и резервы» за вычетом уставного капитала компании. Можете направить на выплату дивидендов эту сумму полностью или только часть.

Нельзя, чтобы после выплаты дивидендов учредителям ООО чистые активы предприятия были меньше его уставного капитала. Чистые активы - это разница между активами и пассивами.

Уставный капитал ООО «Уют и комфорт» - 100 000 рублей

Чистая прибыль по итогам года - 70 000 рублей

Активы компании - 1 050 000 рублей;

Пассивы - 1 000 000 рублей.

Если пустить на дивиденды всю чистую прибыль ООО, то разница между активами и пассивами компании составит 50 000 рублей, то есть меньше суммы уставного капитала. Это нарушение. Соответственно, выделить можно не более 20 000 рублей, тогда чистые активы будут равны 100 000 рублей, и требуемое соотношение будет соблюдено.

Обычно бухгалтерский баланс с приложениями делается один раз в год, но если дивиденды выплачиваются ежеквартально, то баланс и отчет о финансовых результатах нужно делать каждый квартал. Их легко и быстро можно сформировать в сервисе . В налоговую инспекцию промежуточные отчеты не сдаются.

По желанию учредителей, если это прописано в уставе, сумма квартального вознаграждения может перечисляться в три этапа, то есть ежемесячно.

Использование прибыли ООО - это привилегия учредителей. Чтобы принять решение о выплате дивидендов нужно организовать общее собрание, где рассматриваются итоги деятельности фирмы. Учредители утверждают бухгалтерский баланс и решают, какая доля прибыли будет направлена на выплату дивидендов, определяют сроки и суммы выплат. Прибыль распределяют пропорционально долям участников в уставном капитале. Для этого распределяемую сумму умножают на долю каждого участника в уставном капитале в процентах.

Результаты собрания оформляют протоколом. Если в компании один учредитель, он оформляет решение единственного участника. В течение 60 дней после подписания протокола деньги должны быть перечислены получателям.

Образец протокола собрания участников вы можете найти в базе шаблонов документов интернет-бухгалтерии .

Налогообложение дивидендов

Несмотря на то, что организация уже заплатила налог с прибыли, с суммы дивидендов необходимо удержать НДФЛ:

По ставке 13% - для резидентов РФ;

. по ставке 15% - для нерезидентов РФ.

То есть получатели дивидендов получают свои деньги уже за минусом налога.

Предприятие выступает налоговым агентом, то есть самостоятельно удерживает и оплачивает НДФЛ за учредителя в срок не позднее следующего дня после перечисления денег.

Суммы выплат и удержанный налог нужно отразить в отчетах 6-НДФЛ и 2-НДФЛ. Эти и другие отчеты вы сможете сформировать в нашем сервисе с помощью пошагового электронного мастера.

Дивиденды ООО в безденежной форме

Закон не запрещает платить дивиденды и в безденежной форме, например, в виде имущества. Такая возможность должна быть прописана в уставе фирмы. Если при этом у получателя дивидендов есть другие денежные выплаты от компании, то НДФЛ удерживают с этих сумм. Ставки те же: 13% или 15%. Если других денежных выплат нет, получатель сам должен отчитаться в налоговую инспекцию и заплатить НДФЛ в срок, предусмотренный для физических лиц - до 15 июля следующего после отчетного года.

Это не самый выгодный вариант для фирмы, т.к. выплата дивидендов имуществом будет расцениваться как реализация имущества и возникнет обязанность заплатить налог в соответствии с применяемой системой налогообложения (например, для предприятий на упрощенной системе налогообложения - 6% или 15%). То есть будет иметь место двойное налогообложение.

Заработная плата учредителю ООО

Учредитель может стать сотрудником компании и получать заработную плату. Для этого нужно оформить трудовой договор.

Можно назначить учредителю любую зарплату и начислять ему премии.

С суммы зарплаты также удерживается налог в 13%, помимо этого нужно еще начислять страховые взносы на обязательные виды страхования, а это ни много ни мало - еще 30% плюс взносы на страхование от несчастных случаев по ставке от 0,2 до 8,5%.

Сэкономить позволит тот факт, что выплаты и взносы можно учесть в расходах и тем самым снизить налогооблагаемую прибыль.

Договор оказания услуг

Учредитель может оказывать услуги компании и получать за это вознаграждение по гражданско-правовому договору.

Налогообложение будет зависеть от того, оформлен ли учредитель как ИП.

Если не оформлен и фирма заключает договор с учредителем как с физическим лицом, то затраты будут почти такие же, как если бы учредитель числился в штате и получал зарплату. С вознаграждения по договору организация должна будет удержать НДФЛ и начислить взносы на два вида обязательного страхования - пенсионное и медицинское, а это по ставкам 2018 года в общей сложности 27,1%.

Если учредитель оформлен как индивидуальный предприниматель, то затраты будут меньше, особенно если он использует упрощенную систему налогообложения с объектом «Доходы». С вознаграждения по договору учредитель сам заплатит налог 6%, а его страховые взносы будут ограничены фиксированной годовой суммой плюс 1% с выручки свыше 300 тысяч рублей.

Внимание! Этот способ законен только в том случае, если индивидуальный предприниматель действительно оказывает нужные компании услуги. Если договор «липовый» и заключен только для обналичивания денег, рано или поздно налоговики заинтересуются и оштрафуют фирму.

Обналичивание прибыли через ИП - довольно распространенный метод. Некоторые компании рискуют и заключают договоры на несуществующие услуги для того, чтобы легко вывести деньги и сэкономить на налогах. В последнее время налоговики тщательно отслеживают схемы по незаконному обналичиванию денег, а банки блокируют расчетные счета по подозрительны операциям.

Займ учредителю

Компания может выдать учредителю займ, процентный или беспроцентный. Так можно получить деньги довольно быстро.

Но беспроцентный займ совсем бесплатным не будет, т.к. при этом у получателя возникнет материальная выгода, с которой нужно каждый месяц платить НДФЛ по ставке 35%. То же самое касается и низкопроцентных займов по ставке ниже 2/3 от ставки рефинансирования.

Если процент по займу больше 2/3 от ставки рефинансирования, то материальной выгоды у получателя не возникает.

С процентов по займу фирма должна уплачивать налог в зависимости от применяемой системы налогообложения.

Выводить деньги через процентные займы выгоднее ООО на УСН. Дело в том, что на упрощенной системе учитывать поступления в виде процентов от займа нужно только тогда, когда эти проценты фактически будут получены, а в договоре можно предусмотреть выплату процентов в самом конце срока. А вот на общей системе налогообложения ООО должно каждый месяц включать проценты по займу в налогооблагаемую прибыль, даже если фактически эти проценты еще не получены.

Если компания решит простить выданный займ, то это будет квалифицироваться как доход учредителя, а значит с него нужно будет заплатить НДФЛ по ставке 13%.

Другие способы вывести прибыль организации

Есть еще несколько способов воспользоваться деньгами фирмы. Например, выдать наличные под отчет сотруднику организации. Подотчетные деньги не облагаются налогом и должны быть использованы на нужды компании, а расходы должны быть подтверждены документально. Непогашенные подточетные суммы ничем не грозят компании до тех пор, пока не придет налоговая проверка. Если налоговики обнаружат зависшие суммы, они квалифицирует их как доход получателя, а это в свою очередь приведет к доначислениям НДФЛ и страховых взносов, а также к штрафам.

Еще один вариант - обналичить деньги на представительские расходы. Они не облагаются ни НДФЛ, ни страховыми взносами. Как представительские расходы можно провести, например, ужин в ресторане, затраты на поездку. Главное не перебарщивать с этим и суметь обосновать расходы производственной необходимостью, если у налоговиков возникнут вопросы во время проверки.

Оформление операций в сервисе

Операции, связанные с получением прибыли ООО, должны быть правильно оформлены и отражены в учете. Это не будет проблемой, если вести бухучет в интернет-бухгалтерии . Сервис разработан так, чтобы избавить бизнесменов от рутины.

Он формирует первичные документы, генерирует проводки, рассчитывает налоги и взносы, заполняет и отправляет отчеты.

Система интегрирована с ведущими российскими банками, что позволяет в один клик прямо из личного кабинета оплачивать налоги и производить другие платежи. Если возникнут сложности, пользователи всегда могут получить бесплатную консультацию эксперта в области бухгалтерского учета и налогообложения.

Закажите бесплатную демонстрацию , и вы увидите, как он может сэкономить ваше время и нервы.

Интернет-бухгалтерия - ваш личный помощник в ведении бизнеса!

Дек 12Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

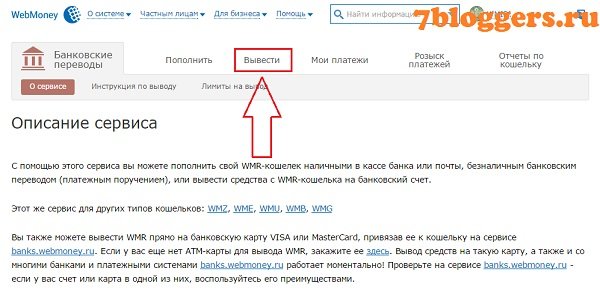

Процесс вывода

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

Банкинг WebMoney

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

Теперь выбираем раздел «Вывести».

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

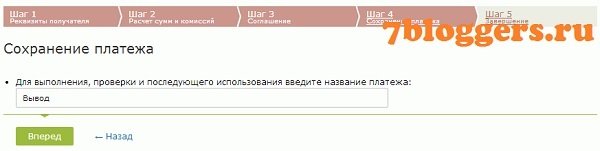

Введите имя шаблона платежа, для удобства вывода в следующий раз.

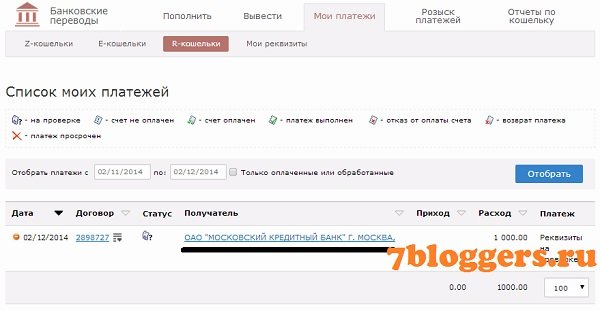

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

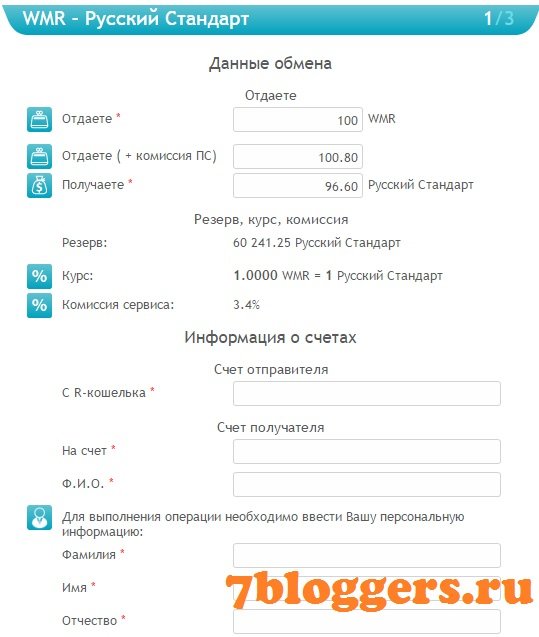

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал authorКогда ваш бизнес начинает приносить первые доходы, конечно, сразу хочется купить на них что-нибудь. Правда в наших реалиях бывает не так просто свободно потратить деньги компании. Но не отчаивайтесь, мы расскажем вам, как поступить, чтобы без проблем прикупить себе новый Лексус или сгонять на Ибицу!

Чаще всего компании делятся на два вида: ИП или ООО. Налоговый кодекс позволяет ИП распоряжаться своей чистой прибылью свободно, а для ООО создаёт сложности в получении денег «на руки», так как прибыль в ООО принадлежит компании, а не учредителям.

Всё просто: в ООО деньги принадлежат юридическому лицу, а не физическому. Даже если у ООО-шки один владелец, который сам себе директор, бухгалтер и уборщик, он не может просто отнять деньги у юрлица и потратить их по своему усмотрению. Такие вольности доступны только индивидуальным предпринимателям, которые как шампунь «два в одном», сочетают свойства человека и компании. Конечно, миллионами снимать не стоит. Банки, например, сообщают в финансовый мониторинг, когда вы снимаете более 600 000 рублей.

Итак, если вы ИП, можете жить счастливо и смело проигрывать всю прибыль предприятия в казино. Однако помните, что за долги у вас могут забрать машину, дачу и даже любимый телефон. Предприниматель несёт ответственность всем своим имуществом, а ООО - имуществом компании. Если вы владеете ООО, прибыль нужно выводить аккуратно: через зарплату, займы, дивиденды и прочие ухищрения. Зато в случае банкротства кредиторы не отнимут ваше личное имущество, тот же Лексус.

Разберём на примере: вы целый месяц трудились, и ваша компания заработала 200 000 рублей. Как положить эти деньги в свой карман, не растеряв в процессе большую их часть?

Зарплата

Самое очевидное - выплатить себе зарплату. Государству этот вариант понравится: себя придётся трудоустроить, а налоговая удержит со всей суммы 13% НДФЛ, Соцстрах отнимет 2,9%, чтобы застраховать вас от нетрудоспособности, ФФОМС застрахует от недугов на 5,1%, а Пенсионный Фонд отложит 22% в копилочку будущей пенсии. Итого с 200 000 ₽ на руки получаем 134 000 ₽ (отдаём государству треть суммы). Проверим:

Зарплата по договору (на руки + НДФЛ): 134 000/(87×100) = 154 000 ₽

Остальные налоги: 154 000 × (0,22+0,029+0,051) = 46 000 ₽

154 000 + 46 000 = 200 000 ₽

Взять у компании деньги взаймы - вариант для срочного вывода денег. Потом средства верните. Договор займа оформите с процентом, чтобы снять с физического лица риски, связанные с получение экономической выгоды. Государство за такую выгоду забирает 35% НДФЛ, а если вы иностранец, то поменьше - 30%.

А вот вариант для регулярного вывода: заём от учредителя. Для этого перечислите деньги на счёт ООО по договору процентного займа. Тогда вы выводите прибыль в виде процентов. Проценты начисляются за использование ваших денег. Размер процента устанавливаете по желанию. Отдаём всё те же 200 000 рублей в пользование ООО под 20% годовых. Получаем за год 40 000 рублей, в месяц это - 3 333.

рублей.

Экстремально

Привлекательное, но незаконное решение: фиктивная сделка с другой фирмой. ООО заказывает услугу у некой фирмы. Фирма выставляет счёт, делает закрывающие документы: акты, товарные накладные и тому подобное. ООО переводи деньги, но по факту услугу никто не оказывает или выполняют работу частично. Фирма берёт себе небольшую комиссию за участие. Например, эта фирма разрабатывает нам сайт за наши родные 200 000 рублей. Счета, акты подписали, оплату перевели. Фиктивная фирма платит с них свой налог 12 000 рублей, как юрлица на УСН 6%. Сайт сделал студент, которому заплатили 5 000 рублей, осталось - 183 000. Взамен ООО получает наличные без той самой комиссии, например 5%. Предприниматель получает на руки уже 173 850 рублей, против 134 000 рублей по зарплате.

Игра не стоит свеч:

Некоторые фирмы не возвращают деньги. При этом сама вдруг зарегистрирована на умерших лиц или по утерянному паспорту. Концов не сыщете.

Налоговая иногда не верит в обоснованность фиктивных расходов. А за добросовестность контрагентов полностью отвечает предприниматель.

Если размер налогов государство сочтёт большим, участников аферы привлекут к уголовной ответственности. А снижение с 43% до 5% выглядит существенным.

Серьёзные бизнесы, кстати, не работают с теми, кто пользуется фиктивными сделками. Незачем рисковать своей репутацией и жизнью фирмы.

Договор с ИП

Уже законный, но все ещё рискованный способ вывести часть прибыли - заключить договор с собственником в роли ИП на УСН 6%. Выводят примерно 10-20% прибыли ежемесячно, то есть 20-40 тысяч рублей в нашем примере. Во всех этих случаях ИП оказывает услуги для ООО. Вот несколько примеров таких услуг:

По договору директор как ИП управляет ООО. Например, определим цену нашего управления: 20% от прибыли. Тогда директору с учетом налога остаётся 37 600 рублей. Это был договор на управление

Лицензионный договор: ИП передаёт ООО право использовать логотип, интернет-сайт, ноу-хау и тому подобное. Цифры все такие же.

ИП для ООО запускает маркетинг, ищет клиентов, делает продажи за комиссию от сделки. Это агентский договор.

ООО арендует у ИП автомобиль, шкаф или здание - любое имущество. В такой сделке цена уже фиксирована и не привязана к прибыли. Можно вообще продать имущество в рассрочку на несколько лет: получаете деньги в виде ежемесячных платежей.

Сделку участника со своей фирмой признают договором между взаимозависимыми лицами. Установите в нём рыночную стоимость и будьте готовым доказать её обоснованность в суде. Напомним, что безопасно выводить 10-20% от прибыли.

Дивиденды

А вот самый безопасный способ, который мы и рекомендуем - выплата дивидендов. Дивиденды выплачивают из чистой прибыли компании и распределяют между участниками пропорционально их долям в уставном капитале. Компания удерживает 13% НДФЛ, остальное участник получает на руки. Никаких страховых взносов здесь оплачивать не нужно. Вспомним, о любимых 200 000 рублей ежемесячной прибыли. Тогда чистыми получаем 174 000 рублей - отлично!

Хотя даже тут есть небезопасный способ. Вернее мы знаем его в теории, но не применяем на практике. Если участник зарегистрирован в качестве ИП на 6% и «вошёл» в ООО в роли ИП, то государство может не брать НДФЛ, а взять налог с деятельности ИП. А это уже 6%, а не 13%. Вариант, напомним, чисто теоретический.

Особенности дивидендов.

Начисление дивидендов происходит раз в квартал, а выплаты - по желанию и только с чистой прибыли ООО. А годовые дивиденды выплачиваются не ранее, чем через 2 месяца после окончания отчётного периода. Такой срок получается, потому что для начисления дивидендов бухгалтерия составляет бухгалтерский баланс за год.

Поэтому выплату дивидендов часто сочетают с другими способами получения средств, чтобы регулярность выплат обеспечить раз в месяц, и сделать её более предсказуемой. Например: заключить лицензионный договор на 15% от прибыли плюс регулярно выплачивать дивиденды в размере 85% от чистого дохода компании.

Ещё одна сложность заключается в процедуре выплаты дивидендов. Нужен профессиональный бухгалтер: для внимательного ведения бухучёта, для проверки прав на выплату дивидендов, составления бухгалтерского баланса для ООО, правильного расчёта чистой прибыли. Иногда предприниматели считают деньги на расчётном счету прибылью, чаще всего это совсем не так.

Бывают ситуации когда компания даже не имеет права выплачивать дивиденды: например, ваше ООО на грани банкротства или не выплачивало дивиденды бывшим участникам. Совсем точно и немного скучно эти ограничения перечислены в статье 29 закона «Об обществах с ограниченной ответственностью».

Как выбирать способ вывода

Сведём, что мы получим на руках при выводе прибыли 200 000 рублей:

Зарплата - 134 000 рублей в месяц.

Фиктивная фирма - 173 850 рублей.

Дивиденды - 174 000 рублей.

Варианты частичного вывода:

Займ от учредителя - 3 333 рублей (20% годовых).

Договор услуг с ИП - 37 600 рублей (20% в месяц).

Комбинируйте: выплачивайте дивиденды каждый квартал и выберете ещё способ, чтобы получать небольшие выплаты каждый месяц. Например, заключить договор на управление ООО за 15% от прибыли плюс регулярно выплачивать дивиденды в размере 85% от чистого дохода компании.

Выбирайте варианты, и выводите прибыль аккуратно. Налоговая постоянно начеку, и чем меньше вы платите налогов, тем больше вызываете подозрений. Для защиты готовьте больше документов и ведите бухучёт с компетентным бухгалтером.

Подпишитесь на кнопочные письма. Мы будем присылать свежие статьи сразу после публикации.

У предпринимателей часто возникает потребность в выводе денег из собственного бизнеса для личных нужд. Как получить необходимую сумму с минимальными налоговыми затратами и рисками предъявления претензий?

Выплата премии

Как руководитель своего бизнеса предприниматель может выплатить себе премию. Главное преимущество этого способа — отсутствие необходимости оформления множества внутренних документов. Достаточно лишь приказа о премировании. Главный налоговый риск — реальность выполнения учредителем своих трудовых обязанностей. Подозрения у налогового органа могут возникнуть в случае разовой выплаты премии в большом объеме. Кроме того, с полученного предпринимателем дохода компании придется заплатить не только налог на доходы физических лиц — 13%, но и страховые взносы. Например, с 1 млн руб. необходимо уплатить 130 тыс. руб. НДФЛ и более 267 тыс. руб. страховых взносов. Такой вариант можно считать расточительными, если вы работаете на УСН «Доходы», поскольку предприниматель не сможет зачесть эти расходы при уменьшении налогооблагаемой базы. При остальных системах налогообложения на эти расходы можно уменьшить налог на прибыль (при ОСНО) или налог по упрощенке (при УСН «Доходы минус расходы»).

Выплата дивидендов

Этот вариант позволяет избежать страховых взносов. В случае выплаты дивидендов предпринимателю придется уплатить только НДФЛ (по ставке 13%), поскольку выплата не связана с оплатой труда. Но и в составе расходов по налогу на прибыль (или УСН) эти расходы учесть не получится. С суммы 1 млн руб. предприниматель потеряет только 130 тыс. руб. в виде НДФЛ. Периодичность и сроки получения денег собственник определяет по своему усмотрению (и фиксирует их в уставе общества).

Выдать собственнику заем

Компания может выдать своему учредителю заем на длительный срок, например на 20 лет. Чтобы у учредителя не возникало обязанности платить НДФЛ, процент по займу должен быть рыночным (не менее 2/3 ставки рефинансирования), а чтобы не возникла необходимость выплачивать проценты по займу, в договоре должна быть предусмотрена возможность уплаты процентов по кредиту единовременно вместе с погашением всего долга в конце срока действия договора. При этом способе у компании возникает необходимость уплаты налога на прибыль (при ОСНО) с начисленных процентов по займу, но не возникает необходимости платить страховые взносы или НДФЛ. По истечении 20 лет собственник может и не вернуть заем, в таком случае организация через три года после наступления дефолта может списать его как безнадежную дебиторскую задолженность (по ст.196 ГК РФ). Правда, у собственника в таком случае возникнет необходимость уплаты НДФЛ, но через 20 лет, а не сразу — к тому времени размер займа может быть благополучно «съеден» российской инфляцией. Главный риск этого способа заключается в том, что налоговая может признать его выдачу на длительный срок фиктивной операцией, утверждая, что в действительности возврат денег не предполагается. Чтобы этого не произошло, официальные доходы собственника (зарплата, дивиденды) должны позволять ему обслуживать предоставленный заем.

Представительские расходы

Если у собственника нет желания получить от собственной компании большую сумму денег единовременно, то он может сэкономить на повседневных расходах, маскируя их под представительские. Таким образом, можно съездить за счет компании за границу (на выставку), купить дорогие гаджеты, регулярно обедать в ресторанах. Это выгодно, если компания работает на ОСНО, поскольку представительские расходы уменьшают налог на прибыль, а собственник компании не платит с них НДФЛ. Главный риск этого способа — развлекательные мероприятия, которые налоговики могут не счесть представительскими расходами. Но суды чаще встают на сторону бизнеса, считая, что, например, праздники при открытии объектов — это традиции делового оборота в России, а выставки и форумы проходят даже в курортных странах. Так, Арбитражный суд Москвы встал на сторону ОАО «ТЭК Мосэнерго», которое отнесло почти 1 млн руб. расходов на открытие Адлерской ТЭЦ на себестоимость, уменьшив налог на прибыль, признав решение налоговой инспекции о доначислении налогов неправомерным.

Приобретение активов за счет фирмы

Самым выгодным, но и наиболее рискованным является приобретение активов за счет фирмы. Например, если предприниматель хочет купить автомобиль, то стоит рассмотреть возможность покупки машины на фирму. В таком случае не придется платить ни налог на доходы физических лиц, ни налог на дивиденды, ни страховые взносы. Кроме того, можно будет уменьшить налогооблагаемую базу по налогу на прибыль или УСН (за исключением УСН «Доходы») и даже уменьшить сумму НДС к уплате в бюджет (если компания является плательщиком этого налога). Также в будущем можно будет учесть все затраты, связанные с содержанием и эксплуатацией автомобиля.

Главный риск данного способа — претензии налоговой службы по фактам неправомерного уменьшения налога на прибыль и НДС. В случае их предъявления предпринимателю придется доказать обоснованность понесенных затрат и убедить налоговиков, что приобретение автомобиля (и несение затрат по его эксплуатации) было необходимо для повседневной деятельности организации. Так, владельцу курской компании «Александрия» пришлось оспаривать в Арбитражном суде Курской области претензии местной налоговой службы и доказывать целесообразность покупки автомобилей Toyota Camry и Jaguar XJ на общую сумму свыше 4,5 млн руб. Несмотря на то что налоговики предъявили свидетельские показания того, что автомобилями пользовались не сотрудники компании, а дети собственника, суд встал на сторону предпринимателя, посчитав, что понесенные затраты подтверждены документально, как того требует законодательство, а ни суд, ни ФНС не вправе определять экономическую целесообразность тех или иных затрат при ведении бизнеса, поскольку свобода экономической деятельности закреплена ст.8 Конституции. Владельцу самарской компании «Лига-Волга» удалось отстоять в самарском арбитраже право учитывать расходы на эксплуатацию автомобиля Lexus RX300 в сумме свыше 300 тыс. руб. (покупка топлива, расходы на ремонт и стоянку), предоставив ежемесячные отчеты об эксплуатации машины, в которых были прописаны конкретные маршруты ее следования.