После введения новой формы 6 НДФЛ возможности налоговых органов расширились. Они вправе провести камеральную проверку.

Если выявлены разногласия, на организацию может быть наложен штраф. В случае несогласия с действиями налоговой, налогоплательщик вправе составить письменное обращение в налоговую службу. Образец возражения на акт камеральной налоговой проверки по 6-НДФЛ приведен ниже.

Камеральная проверка в 6 НДФЛ

Камеральную проверку налоговые службы проводят на своих рабочих местах без непосредственного выезда в организации. Их действия обусловлены в письме БС-4-11/3852 ФНС.

Отчет 6-НДФЛ проверяется путем сличения контрольных соотношений:

- Дата выполнения и предоставления формы;

- показатели в строке 020 должны быть больше либо равны показателю в строке 030;

- те же критерии и для строк 040 и 500 (больше или равны);

- расчет НДФЛ с учетом процентной ставки и примененных в данный период времени вычетов.

Затем сличаются платежи:

- Разница значений по стр. 070 и стр. 090 равна суммам, которые прошли по банковским впискам.

- дата платежа НДФЛ, который прошел через банк должна быть раньше даты в стр. 120.

Третья группа камеральной проверки 6 НДФЛ сопоставляет декларацию по налогу на прибыль только в отчете за календарный год:

- Итоги по стр. 020 в отчете 6-НДФЛ должны совпадать с такими же значениями в стр. 020 второго приложения к декларации;

- стр. 025 в форме должна совпадать с величиной дохода по тому же коду во 2-м приложении к декларации;

- НДФЛ по стр. 040, который рассчитан по ставке в стр. 010, должен быть равен налогу по такой же ставке в стр. 030 приложения №2 к декларации на прибыль;

- стр. 080 с информацией о неудержанном НДФЛ, должна быть равна сумме по стр. 034 во 2-м приложении к декларации;

- данные о сотрудниках, получивших зарплату в календарный период, должны быть равны количеству приложений №2 к декларации по прибыли.

В случае обнаружения расхождений, налоговики выставляют требование о предоставлении пояснительных данных по отчету.

Сроки проведения камеральной проверки по 6 НДФЛ

Сроки проведения проверки определены в статье 88 Налогового Кодекса и составляют 3 месяца со дня поступления отчета в налоговую инспекцию.

Согласно п. 5 ст. 100 Налогового Кодекса, требование должно быть вручено физическому лицу. Время на составление требования в течение 10 дней с даты окончания проверки.

После этого периода все процедуры по проверке заканчиваются. На что составляется заключение о достоверности расчетных значений.

Когда придется писать пояснения к 6 НДФЛ

Бывают случаи, когда организация не согласна с результатами контроля. В таком случае ей необходимо написать возражение. Свои доводы лучше подавать в письменной форме:

- Так организация доказывает серьезность своих намерений;

- возражения в устной форме налоговыми службами не принимаются:

- это будет доказательством в дальнейших судебных спорах.

Документ с возражением следует подавать только в том случае, если организация абсолютно уверена в своей правоте. Следует найти убедительные причины, чтобы контрольные или судебные органы приняли сторону налогоплательщика.

Нужно быть готовыми к дополнительным проверкам, в результате которых могут быть выявлены более серьезные факты нарушений. Поэтому перед подачей возражений следует тщательно проверить все показатели, НДФЛ и документы.

Почему налоговики запросят пояснения по 6 НДФЛ

В случае обнаружения несопоставимых или недостоверных значений налоговики обязательно уведомляют о них организацию, которая заполняла форму 6-НДФЛ и требуют предоставить пояснения о причине возникновения нестыковок:

Ответственность

Не все ошибки в форме 6-НДФЛ приводят налогоплательщика к налоговой ответственности. Для того, чтобы организации было выписано взыскание, необходимо два условия:

- Если нарушения связаны с ошибкой, в результате которой произошла недоимка НДФЛ в карточке налоговой. Это может произойти, если во втором разделе формы 6-НДФЛ был завышен налог, но в бюджет перечислена правильная сумма;

- ошибка нарушила права сотрудников, например, право на вычет.

Сумма штрафа за такие нарушения – 500 рублей

Более серьезное наказание за нарушение срока представления формы отчетности 6 НДФЛ что чревата суммой 1000 руб. за каждый месяц со дня не предоставления;

За нарушение срока перечисления НДФЛ налоговая может вынести решение о взыскании 20 процентов от суммы неуплаты.

В остальных случаях штраф не применяется.

Возможные ошибки подробно указаны в таблице:

Как написать о несогласии с результатами проверки

Законодательно не установлена определенная форма возражения по акту камеральной проверки. Поэтому налоговый агент вправе представлять возражение, которое написано в письменном виде, к акту в произвольном формате. Обязательно составлять два документа, один из которых будет передан в налоговую, второй остается в организации.

В ответе необходимо перечислить:

- Наименование налоговой инспекции, которая проводила камеральный контроль;

- название организации – налогового агента;

- юридический адрес организации;

- дату письменного обращения;

- наименование документа, в котором были выявлены расхождения;

- срок сдачи отчета;

- дату начала и окончания проверки.

После чего по порядку перечислить пункты, по которым возникли возражения.

Если в организации есть претензии к ходу проведения проверки, на такие действия такое возражение подавать не следует. Это может привести к негативным последствиям. Возражения следует подавать только в отношении заполнения и расчета формы 6-НДФЛ.

Все данные следует аргументировать со ссылкой на законодательные акты либо на разъяснения Министерства Финансов.

Пояснения в налоговую по 6 НДФЛ: образец 1

В данном случае ответ в налоговую был дан вследствие допущенной ошибки в КБК:

Пояснения в налоговую по 6 НДФЛ образец 2

Данное пояснение расшифровывает сумму НДФЛ в отчете. Форма ошибок не содержит:

Как правильно подать пояснения по 6 НДФЛ

Результаты камерального контроля в организации должны быть рассмотрены в течение 5 рабочих дней с момента получения требования. При необходимости следует выставить пояснения. Типовой формы не предусмотрено. Пояснительная записка должная содержать все данные согласно требованиям по заполнению подобных документов.

Обязательно указать, на какой документ представляется пояснение. В тексте необходимо четко описать ситуацию, при необходимости приложить копии подтверждающих документов и расчет фиксированных взносов. Они должны быть заверены в установленном порядке.

Что делать если в ИФНС отказываются принять возражение

Может возникнут такая ситуация, когда сотрудники налоговых служб отказываются принимать возражения. Это прямое нарушение законодательства. В таком случае следует обратиться в вышестоящие организации ИФНС России или в суд.

Это можно делать только, будучи полностью уверенными, что инспекторы ошиблись при проверке.

Итоги

Акт контрольной проверки может быть составлен только в случае обнаружения расхождений в форме 6-НДФЛ. Если организация считает его неправомерным, можно составить письменное возражение с подробным описанием причин. Нужно помнить, что независимо от конечного результата, налоговики могут выйти на проверку документации и ведения учета в организации.

Если налогоплательщик усомнился в законности действий или требований налогового инспектора, проводившего «камералку», он имеет право составить возражение на акт камеральной налоговой проверки, образец которого представлен ниже. Как правильно составить и в каком случае подавать не следует? Постараемся дать подробный ответ на каждый вопрос.

Причины составления возражения

Налоговые инспектора, получив декларацию налогоплательщика и иные документы о доходах/расходах, проводят камеральную проверку этих деловых бумаг. В том случае, если какая-либо информация потребует уточнений или разъяснений, плательщику направляется соответствующее уведомление. В установленные законом сроки тот обязан предоставить все необходимые документы, справки и т.д. Выявленные нарушения становятся основанием для составления акта проведенной проверки, который направляется проверяемому лицу.

Если предприниматель (руководитель организации) решит, что в ходе проверки были нарушены его права, он имеет право подать возражение на акт камеральной налоговой проверки.

Причины его составления эксперты условно делят на две категории:

- процессуальные нарушения (нарушен регламент проведения «камералки»);

- нарушения норм материального права (инспектор неверно истолковал какие-либо бумаги, учел не все документы из тех, что плательщик предоставил).

Есть нарушения, которые не признаются серьезными, и попытка указать на них может обернуться против налогоплательщика. Не стоит заострять внимание на следующих недочетах инспектора:

- сроки проведения «камералки» (начало и завершение);

- незначительные неточности в составлении акта;

- несерьезные нарушения регламента.

Документ следует подавать в налоговую инспекцию лично либо отправлять по почте. В последнем случае желательно отправить его заказным письмом с уведомлением. Как вариант, можно воспользоваться возможностями сети Интернет. Однако этот вариант подходит лишь тем, у кого есть цифровая подпись (официально зарегистрированная).

Особенности составления

Перед составлением возражения рекомендуется убедиться в том, что факт нарушений со стороны инспекторов действительно имел место, а в деятельности предпринимателя нет никаких подводных камней и ошибок. В противном случае другая (повторная) проверка может выявить серьезные нарушения в деятельности самого предпринимателя.

Документ должен быть представлен на бумажном носителе, поскольку:

- только в таком виде его примет вышестоящая налоговая инстанция;

- он может понадобиться при обращении в суд.

Все формулировки должны быть четкими, а аргументация стопроцентной. В противном случае юридически подкованные гос. служащие сумеют быстро «развалить» неправильно составленное обвинение налогоплательщика.

Образец документа

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

- в начале документа (верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку);

- далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

Когда налоговая инспекция проводит выездную налоговую проверку, акт по ее результатам составляется всегда. На это у инспекции есть 2 месяца со дня составления справки о проведенной выездной налоговой проверке (п. 1 ст. 100 НК РФ). А если речь идет о камеральной налоговой проверке, то акт составляется только тогда, когда инспекция выявила нарушения налогового законодательства. Акт в этом случае составляется в течение 10 рабочих дней после окончания камеральной налоговой проверки (п. 5 ст. 88 НК РФ). Независимо от вида налоговой проверки при несогласии с выводами, отраженными в акте, налогоплательщик может представить возражения на акт налоговой проверки, образец и пример бланка для которых представим в нашей консультации.

В какой срок можно подать возражения?

Если организация не согласна с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих, она может представить свои письменные возражения как по акту в целом, так и по отдельным его положениям. На это налогоплательщику дается 1 месяц со дня получения акта налоговой проверки (п. 6 ст. 100 НК РФ).

Куда и по какой форме подавать возражения?

Возражения на акт проверки подаются в налоговую инспекцию, проводившую проверку и составившую по ее результатам акт. Обращаем внимание, что обжаловать акт проверки в вышестоящий налоговый орган или в суд нельзя.

Если налогоплательщик не успел направить возражения вовремя, их можно будет озвучить на этапе рассмотрения материалов налоговой проверки (п. 4 ст. 101 НК РФ). А лучше сдать их на данном этапе в письменном виде.

Возражения на акт налоговой проверки составляются в произвольной форме. В них нужно указать, с какими положениями акта не согласны (по пунктам) и в обоснование своей позиции привести ссылки на соответствующие нормы законодательства.

К письменным возражениям можно приложить копии документов, которые бы подтверждали обоснованность возражений.

Возражения налогоплательщика подписывает руководитель или иное уполномоченное лицо (соответственно, прилагается доверенность).

Возражения на акт проверки могут быть поданы в инспекцию лично или через представителя одним из следующих способов:

В канцелярию налоговой инспекции или окно приема документов;

По почте.

При составлении возражений на акт проверки можно рекомендовать не указывать в нем процедурные ошибки инспекторов (например, нарушение сроков принятия какого-либо документа, отсутствие доказательств). Ведь тогда у инспекции будет возможность устранить недостатки. Однако такие нарушения сыграли бы на руку налогоплательщику при обжаловании решения по проверке в вышестоящем налоговом органе.

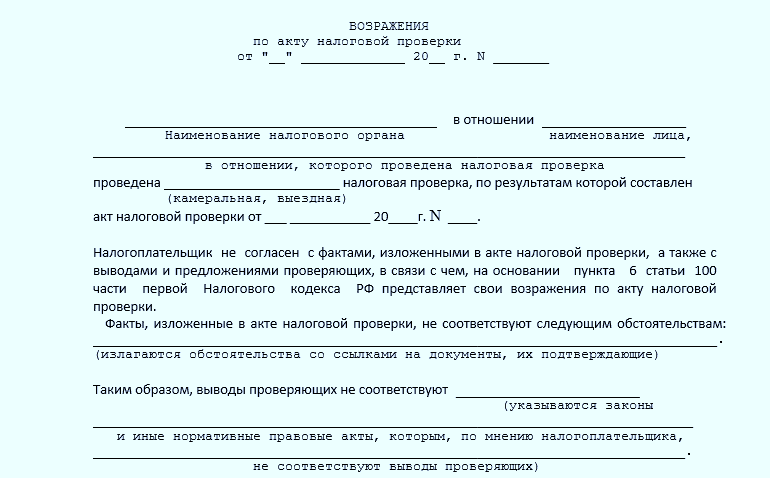

Приведем для возражений на акт камеральной проверки образец их составления.

Проведенная налоговая проверка (в том числе и выездная) завершается составлением акта налоговой проверки. В нем должны быть отражены все выявленные в ходе проведения проверки налоговые правонарушения. Такой результат налоговой проверки с суммой доначислений по налогам должны быть указаны в акте налоговой проверки, на основании которого руководитель налоговой инспекции примет решение о привлечении компании налогоплательщика и его руководителя к налоговой ответственности. Один экземпляр акта налоговой проверки обязательно должен быть вручен проверенному налогоплательщику, а последний, в свою очередь, вправе подать на такой акт свои письменные возражения. Также немаловажным является то, что отраженные в акте факты совершения налогового нарушения влияют на окончательное решение руководителя налоговой инспекции.

Требования к оформлению акта налоговой проверки поименованы в статье 100 Налогового кодекса РФ. Ранее в нашей статье «Оформление результатов налоговой проверки» (статью можно посмотреть тут ) мы уже рассказывали о том, как составляется акт налоговой проверки и в какой момент налогоплательщиком могут быть поданы на такой акт письменные возражения. Пункт 1 статьи 100 Налогового кодекса РФ устанавливает двухмесячный срок на составление акта налоговой проверки с момента оформления справки об окончании проведенной налоговой проверки.

Акт налоговой проверки – это документ информационного характера, который абсолютно не несет никакой правовой природы. Он всего лишь содержит зафиксированные проверяющим налоговым инспектором факты совершенных налогоплательщиком нарушений и в дальнейшем подлежит проверке руководителем налоговой инспекции при рассмотрении материалов налоговой проверки в совокупности со всеми другими собранными при проверке доказательствами.

Право проверяемого налогоплательщика на подачу письменный возражений на акт налоговой проверки закреплено в пункте 6 статьи 100 Налогового кодекса РФ, в соответствии с которым, срок на подачу таких возражений составляет 30 (тридцать) дней, причем сделать это налогоплательщик может как на весь акт в целом, так и на его отдельные положения, с которыми он не согласен.

К письменным возражениям налогоплательщик может прикладывать заверенные копии документов, подтверждающих обоснованность таких возражений. Пунктом 1 статьи 101 Налогового кодекса РФ установлен десятидневный срок для вынесения руководителем налоговой инспекции решения по результатам проведенной налоговой проверки, который начинает исчисляться после истечение 1 (одного) месяца, оговоренного в пункте 6 статьи 100 Налогового кодекса РФ.

В данной статье мы более подробно расскажем о порядке подачи налогоплательщиком возражений на акт выездной налоговой проверки , а также о сроках рассмотрения поданных на акт налоговой проверки возражений налоговой инспекцией.

Порядок подачи возражений на акт выездной налоговой проверки

При несогласии проверяемого налогоплательщика с фактами, изложенными в акте выездной налоговой проверки, в том числе с его выводами и предположениями проверяющих налоговых инспекторов, налогоплательщик или его уполномоченный представитель вправе подать в налоговую инспекцию, проводившую проверку, возражения на акт налоговой проверки, как в целом, так и по его отдельным положениям (см. п.6 ст.100 Налогового кодекса РФ). Возражения на акт налоговой проверки подаются налогоплательщиком в территориальное отделение налоговой инспекции, проводившей соответствующую налоговую проверку. Руководитель юридического лица-налогоплательщика или его уполномоченный представитель вправе подать возражения на акт налоговой проверки лично на бумажном носителе через канцелярию налоговой инспекции, а также путем направления возражений по почте в установленном порядке, однако в последнем случае, должно учитываться время пересылки (см. п.5 ст. 100 Налогового кодекса РФ). Если одновременно с возражениями на акт налоговой проверки передаются приложения, налогоплательщиком должны быть соблюдены требования, установленные статьей 93 Налогового кодекса РФ, а именно:

- документы на бумажных носителях предоставляются в виде их заверенных копий;

- формы должны быть заверены подписью и печатью руководителя организации (или ИП);

- листы копий документов должны быть прошиты и пронумерованы;

- в случае подачи документов в электронном виде они должны быть заверены электронной цифровой подписью (ЭЦП).

Определенно установленных требований к оформлению налогоплательщиком возражений на акт налоговой проверки законодатель не устанавливает, существуют лишь практически сложившийся порядок. Например, содержание письменных возражений на акт налоговой проверки должно быть примерно следующим:

- реквизиты налогоплательщика (ИНН, КПП, адрес регистрации и т.п.);

- дата и место представления возражений;

- даты начала и окончания проверки;

- период проведения проверки;

- наименование налогов, в отношении которых проводилась налоговая проверка.

- конкретные пункты акта проверки, с которыми налогоплательщик не согласен;

- законодательное обоснование возражений (ссылки на нормы НК РФ, письма Минфина РФ, размещенные на официальном сайте ФНС РФ);

- сложившаяся в регионе подачи возражений на акт налоговой проверки арбитражная практика (см. Письмо ФНС России от 11 мая 2007 года № ШС-6-14/389@).

В случае если налогоплательщик не подал письменные возражения на акт налоговой проверки, он не лишается права дачи пояснений при рассмотрении ее материалов (см. п. 4 ст. 101 Налогового кодекса РФ). При этом данное правило применимо к оформлению не только выездной налоговой проверки, но и камеральной . Если же налогоплательщик в установленный законом срок не представил свои возражения на акт налоговой проверки, но принимал личное участие в рассмотрении материалов проверки, добиться отмены итогового решения налогового органа он сможет, только доказав, что у него не было возможности надлежащим образом подготовиться к рассмотрению материалов проверки и соответственно привести аргументированные объяснения.

Права налогоплательщика при подготовке и подаче возражений на акт налоговой проверки. Подготовка к рассмотрению материалов проверки

Нередки случаи, когда проверяемый налогоплательщик по тем или иным причинам не представил в установленный сроке свои письменные возражения на акт выездной налоговой проверки. В таком случае он может руководствоваться пунктом 4 статьи 101 Налогового кодекса РФ и принимать участие в обсуждении содержащихся в акте налоговой проверки данных при рассмотрении материалов проверки и вносить свои устные замечания/пояснения под протокол. Проверяющая налоговая инспекция обязана уведомить проверяемого налогоплательщика о времени и месте рассмотрения материалов проверки (п.2 ст.101 Налогового кодекса РФ).

Основная задача налогоплательщика грамотно представить свои возражения по существу, например в отношении:

- Несоответствия фактических данных предприятия указанным в акте с точки зрения положений налогового законодательства. В ряде случаев факты хозяйственной деятельности неверно истолковываются проверяющим инспектором.

- Процедуры проведения проверки. Нарушения процессуального порядка встречаются, но крайне редко. На принятие решения нарушение процедуры не влияет. Отмена решения осуществляется в судебном порядке.

- Нестыковки данных. В материалах акта иногда приводятся сведения неполного объема.

- Арифметики расчетов проверяющих. Ошибки могут возникнуть при проведении расчетов пени, штрафа и при определении величины недоимки с учетом переплаты.

При этом налогоплательщику желательно одновременно с возражениями на акт налоговой проверки подавать документы, подтверждающие его возражения, хоть налогоплательщик формально и не обязан этого делать, но приобщать их все же рекомендуется. Доводы, приведенные налогоплательщиком в форме возражения по проверке, рассматриваются только при их существенности. Налогоплательщику при предъявлении своих аргументов о несогласии с актом налоговой проверки необходимо избегать частых ошибок:

- Отсутствие в документе данных, позволяющих рассмотреть позицию налогоплательщика (основания для возражений должны быть аргументированными).

- Отклонение от правил написания делового письма. В обращении неприемлемы эмоциональные выпады и аргументы, не имеющие указаний на законодательные акты или доказательную базу.

- Нарушение установленных сроков представления. При подаче возражений позже отведенного срока рассмотрение акта производится без принятия в расчет опротестовывающих данных.

Суть в том, что по смыслу пункта 8 статьи 101 Налогового кодекса РФ в решении о привлечении проверяемого лица к налоговой ответственности приводятся доводы проверяемого лица, которые он использует в свою защиту, а доводы проверяемого лица налоговой инспекцией проверяются на основании доказательств, поэтому лучше подстраховать себя и приобщить к возражениям все имеющиеся у Вас доказательства. Налоговый орган, в свою очередь, не несет обязанности доказывать обстоятельства, на которые ссылается проверяемое лицо как на основание своих возражений. Задача налогового органа в таком случае, обеспечить проверяемому лицу возможность представить имеющиеся у него доказательства, а не собирать их за него самостоятельно.

Срок подачи возражений на акт выездной налоговой проверки

Как уже указывалось ранее, если налогоплательщик не согласен с содержанием или выводами, содержащимися в акте налоговой проверки, то налогоплательщик должен представить в налоговую инспекцию, проводившую проверку, письменные возражения к такому акту (п.6 ст.100 Налогового кодекса РФ, Письмо ФНС РФ от 07.08.2015г. № ЕД-4-2/13890).

Срок подачи возражений определяется со дня, следующего за днем вручения акта налоговой проверки лично налогоплательщику, либо на седьмой день при получении по почте. Письменные возражения к акту налоговой проверки проверяемым лицом предоставляются в следующие сроки:

- в течение одного месяца со дня получения акта налоговой проверки;

- в течение 30 дней со дня получения акта налоговой проверки (для консолидированной группы налогоплательщиков).

Точная дата рассмотрения материалов проведенной налоговой проверки устанавливается в пределах десятидневного срока, установленного пунктом 1 статьи 101 Налогового кодекса РФ, в которой уточнено, что десятидневный срок рассмотрения материалов налоговой проверки начинает исчисляться со дня истечения пятнадцатидневного срока, установленного для подачи возражений по акту налоговой проверки проверяемым лицом. Здесь важно отметить, что окончание пятнадцатидневного срока для подачи возражений, влечет за собой лишь начало исчисления десятидневного срока для рассмотрения материалов налоговой проверки.

Срок проверки представленных налогоплательщиком возражений на акт налоговой проверки

За налоговым органом закреплена обязанность по уведомлению проверяемого налогоплательщика о дате, времени и месте рассмотрения материалов проверки. По результатам рассмотрения представленных возражений руководитель налоговой инспекции или его заместитель выносит решение о привлечении к ответственности за совершение налогового правонарушения, или же об отказе в привлечении к ответственности за совершение налогового правонарушения (см. п.7 ст.101 Налогового кодекса РФ).

Вызов осуществляется в форме письменного уведомления. При отсутствии вызова решение по акту, может быть отменено по формальному признаку в порядке судебного разбирательства. В качестве представителя предприятия может выступать руководитель или иное лицо, обладающее доверенностью на право присутствовать при рассмотрении материалов и давать пояснения по возникающим вопросам.

При определении срока рассмотрения материалов акта и возражений проверяемого налогоплательщика должны учитываются следующие периоды:

- рассмотрение в течение десяти дней со дня окончания срока, установленного для внесения проверяемым лицом возражений на акт налоговой проверки;

- срок исчисляется в рабочих днях;

- при назначении углубленных мероприятий десятидневный период исчисляется со дня окончания углубленных мероприятий;

- период может быть увеличен в пределах одного месяца.

Налогоплательщик, не успевающий представить свои возражения в установленный законодательством срок, вправе обратиться в налоговую инспекцию с просьбой о переносе срока на основании веских доказательств. Такое обращение должно быть осуществлено до наступления предельного срока подачи возражений на акт налоговой проверки. Налоговая, в свою очередь, имеет право вынести решение о проведении дополнительных мероприятий налогового контроля (п.6 ст.101 Налогового кодекса РФ). На проведение таких дополнительных мероприятий может быть отведен всего один месяц сверх месячного срока, установленного п.1 ст.101 Налогового кодекса РФ. Срок проведения дополнительных мероприятий налогового контроля является самостоятельным сроком.

Письменные возражения на акт налоговой проверки рассматриваются руководителем налоговой инспекции, проводившей налоговую проверку или его заместителем. Решение по ним должно быть принято в течение десяти дней со дня истечения срока на представление возражений, а не со дня фактического представления проверяемым налогоплательщиком возражений по акту проверки.

В завершение отметим, что в Определении Арбитражного суда Республики Алтай от 19 февраля 2016г. № А02-1081/2015 говорится, что на основании акта налоговой проверки у налогоплательщика не возникает обязанности по уплате налогов, равно как и у налогового органа не возникает на основании одного лишь акта налоговой проверки права на обращение в суд с требованиями о включении в реестр задолженности по уплате налогов, пеней, штрафов и т.п. Поэтому, если налогоплательщик не согласен с фактами или выводами, изложенными проверяющим инспектором в акте выездной налоговой проверки, ему необходимо составить письменные возражения на такой акт (п.6 ст.100 Налогового кодекса РФ, Письмо ФНС России от 07 августа 2015 года № ЕД-4-2/13890).

Каждая компания вправе подать возражение на акт налоговой проверки, если не согласна с инспекторами. В статье - общие правила и образец возражения по 6-НДФЛ.

Когда подавать возражения

Подать возражения можно в течение месяца со дня получения акта камеральной или выездной проверки в случае несогласия с фактами, изложенными в акте:

- налоговой проверки (п. 6 ст. 100 НК РФ);

- об обнаружении фактов, свидетельствующих о налоговых правонарушениях (п. 5 ст. 101.4 НК РФ).

Срок считают со дня, следующего за тем, когда получен акт проверки (п. 2 ст. 6.1 НК РФ). Истекает срок представления возражений в соответствующее число месяца, следующего за месяцем получения акта камеральной проверки (п. 5 ст. 6.1 НК РФ).

Пример:

«Компания получила акт налоговой проверки 11 июня 2018 года. Значит, возражения нужно представить не позднее 11 июля 2018 года. Если окончание срока приходится на месяц, в котором нет соответствующего числа, то последний день, когда можно представить возражения, истекает в последний день этого месяца (п. 5 ст. 6.1 НК РФ)».

Компания заинтересована представить возражения своевременно. Если опоздать, то рассмотрение материалов проверки пройдет без возражений. Значит, и инспекторы вынесут без учета мнения компании по спорным вопросам.

Как составить возражения

Утвержденной формы возражения на акт налоговой проверки нет. Налоговый кодекс РФ не содержит требований к оформлению и содержанию такого письма. Поэтому составьте возражения в произвольной форме в двух экземплярах. Один передайте в инспекцию, второй храните в организации.

Прежде всего в возражениях перечислите:

- наименование инспекции, в которую представляются возражения;

- наименование компании (фамилию, имя и отчество индивидуального предпринимателя);

- ИНН и КПП (если есть);

- адрес регистрации, как в учредительных документах (адрес постоянной регистрации предпринимателя);

- дату представления возражений;

- наименования налогов или декларации (расчета), в отношении которых проводилась проверка с указанием периода;

- даты начала и окончания проверки.

Затем надо привести конкретные пункты акта, с которыми компания не согласна. Желательно по порядку. Письменные возражения можно представить по акту в целом или по его отдельным положениям.

Важно перечислить только те претензии, которые напрямую связаны с выводами и предложениями налоговой инспекции, сформулированными в акте проверки. Даже если были формальные нарушения порядка проведения проверки или сам акт содержит какие-либо недочеты, то упоминать о них в возражениях не нужно.

Отвечает Олег Хороший,

начальник отдела налога на прибыль организаций департамента налоговой и таможенной политики Минфина России

«Возражения по акту налоговой проверки подавайте в письменном виде. К ним можно приложить документы, которые подтверждают обоснованность возражений. Кроме того, подтверждающие документы можно передать в налоговую инспекцию и отдельно от возражений в заранее согласованный срок. Возражения и документы направляйте в ту инспекцию, сотрудники которой проводили проверку. Об этом говорится в пункте 6 статьи 100 НК.»

Поэтому если замечания компании касаются только процедуры проведения проверки, а не ошибочной позиции проверяющих, то возражения подавать не надо вовсе. Ведь на решение инспекторов они вряд ли повлияют. Такие претензии можно привести в дальнейшем уже при обжаловании решения.

Аргументы компании по каждому эпизоду должны быть убедительными. Поэтому свою позицию надо изложить максимально четко и по возможности обосновать, ссылаясь на нормы законодательства. Причем ссылаться в своих аргументах можно только на нормы, действовавшие в период, когда проводилась проверка. Дополнительно можно привести ссылки на официальные разъяснения Минфина России и налоговой службы.

- Какие письма Минфина привести в возражениях на акт проверки:

- Безопаснее руководствоваться теми письмами Минфина, которые адресованы вашей компании. Надежным вариантом будут и разъяснения, размещенные на официальном сайте ФНС России (nalog.ru) для обязательного применения. Конечно, в Налоговом кодексе РФ есть норма, обязывающая налоговиков руководствоваться письменными разъяснениями Минфина по вопросам применения налогового законодательства (подп. 5 п. 1 ст. 32 НК РФ). Однако в самом министерстве не раз повторяли: данная норма Налогового кодекса РФ не требует от налоговиков руководствоваться абсолютно всеми разъяснениями. О том, что разъяснение является обязательным, должно быть сказано в самом письме. Но письма, адресованные другим компаниям, тоже могут сыграть свою роль как дополнительный аргумент.

Также можно подобрать примеры из судебной практики: решения Верховного суда, постановления арбитражных судов. Копии документов, на которые сделаны ссылки, надо приложить к возражениям.

Подписать возражения по акту может либо руководитель компании, либо другой сотрудник по доверенности. Например, главный бухгалтер.

Возражение на акт камеральной налоговой проверки по 6-НДФЛ

Налоговики рассылают компаниям акты проверок 6-НДФЛ. В них налоговики сообщают, например, что компания опоздала с уплатой НДФЛ, приводят периоды, когда организация перечисляла налог не вовремя. За это назначают штраф — 20 процентов от опоздавшего налога (ст. 123 НК РФ).

Иногда в выборку должников по НДФЛ ошибочно попадают компании, которые не нарушали сроки налоговых платежей. Программа ФНС не всегда корректно сопоставляет сроки из раздела 2 расчета 6-НДФЛ и платежек. Если вы уверены, что НДФЛ платили вовремя, об этом нужно сообщить налоговикам.

Подготовьте письменные возражения на акт камеральной налоговой проверки по 6-НДФЛ в свободной форме. В нем расскажите о том, почему не согласны со штрафом из акта. На это у вас есть месяц после даты, когда получили акт лично, по почте или через спецоператора (п. 6 ст. 100 НК РФ).

Образец возражения на акт налоговой проверки по 6-НДФЛ

Чтобы составить возражения налоговикам, воспользуйтесь нашим образцом, который расположен ниже. Скачать готовый пример документа можно по ссылке ниже. Это бесплатно.

Возражения на акт налоговой проверки по расчету 6-НДФЛ (образец)

Как оформить приложения

Компания вправе приложить к возражениям любые документы, подтверждающие обоснованность возражений. Эти бумаги можно передать в инспекцию и отдельно - в заранее согласованный срок (п. 6 ст. 100 НК РФ).

Копию каждого документа нужно заверять отдельно, а не подшивку в целом (письмо Минфина России от 29 октября 2014 г. № 03-02-07/1/54849). Это по-прежнему касается абсолютно всех документов - и одностраничных, и многостраничных.

Одностраничные документы . Каждый из одностраничных документов безопаснее заверять отдельно. Если компания не успевает подготовить копии, можно попросить продлить срок их представления.

Другой вариант более рискованный - сформировать из копий документов подшивку и сделать на ней одну заверительную надпись. В такой ситуации инспекторы могут потребовать, чтобы компания заплатила штраф - по 200 руб. за каждый неверно заверенный документ (п. 1 ст. 126 НК РФ).

Но данный штраф можно будет отменить в суде, так как ответственности за неверное заверение документов в законодательстве нет (постановление ФАС Центрального округа от 1 ноября 2013 г. по делу № А54-8663/2012).

Многостраничные документы . Копию документа, состоящего из нескольких страниц, компания вправе заверить одной надписью. Каждый лист копии заверять не обязательно (письма Минфина России от 7 августа 2014 г. № 03-02-РЗ/39142, ФНС России от 13 сентября 2012 г. № АС-4-2/15309). Например, копию многостраничного договора можно сформировать в виде подшивки. И сделать на ней одну общую заверительную надпись. Но в таком случае все листы многостраничного документа нужно сшить вместе ниткой и пронумеровать.

Запись о заверении можно сделать двумя способами: на оборотной стороне последнего листа в пачке либо на отдельном листе.

На листе делают запись «верно» или «копия верна», ставят дату, должность руководителя или другого работника, заверившего копию, а также его подпись с расшифровкой (п. 3.26 Государственного стандарта «Унифицированные системы документации», утв. постановлением Госстандарта России от 3 марта 2003 г. № 65-ст).

Куда и как представить возражения на акт налоговой проверки

Письменные возражения нужно направить в адрес той инспекции, которая проводила проверку и составила акт (п. 6 ст. 100 НК РФ). В канцелярию инспекции или окно приема документов возражения может подать лично руководитель компании или ее представитель на основании доверенности (ст. 27, 29 НК РФ).

Также можно отправить возражения по почте. В таком случае месячный срок на подачу возражений нужно отсчитывать с седьмого дня с момента отправки заказного письма. Дело в том, что датой вручения акта, направленного заказным письмом, считается не день его фактического получения, а шестой день с момента его отправки по почте (п. 5 ст. 100 НК РФ).

Каковы последствия представления возражений

Возражения могут как помочь компании - снизить или отменить штраф, так и усложнить процесс оформления результатов проверки. Поэтому важно своевременно предусмотреть возможные последствия.

Дополнительные мероприятия после подачи возражений

При подаче возражений важно учесть, что это может спровоцировать проведение дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ). В таком случае возникает необходимость продлить время рассмотрения материалов проверки. Срок на проведение дополнительных мероприятий, не должен превышать общий срок рассмотрения материалов проверки с учетом его продления - 10 рабочих дней и еще один месяц.

Соответственно, решение по результатам проверки будет приниматься уже с учетом новых сведений, полученных в ходе дополнительных мероприятий.

Дополнительные мероприятия могут быть такими:

- истребование документов у компании или ее контрагентов;

- допрос свидетеля;

- проведение экспертизы.

До того как инспекторы вынесут окончательное решение, компания вправе ознакомиться со всеми материалами проверки, включая итоги дополнительных материалов (п. 2 ст. 101 НК РФ).

Для этого установлен конкретный срок: не позднее чем за два дня до рассмотрения. От компании требуется подать заявление об ознакомлении с материалами. Если такое заявление своевременно не представить, то инспекторы могут не проявить инициативу.

Конечно, ФНС России в своих разъяснениях советует своим подчиненным ознакомить компанию с материалами дополнительных мероприятий в любом случае. Ведь иначе налогоплательщик сможет отменить решение, вынесенное по результатам проверки, по формальным основаниям.

При этом специального срока на подготовку компанией своих доводов не установлено (ст. 101 НК РФ). Налоговики могут согласовать с компанией время, которое ей потребуется на оформление возражений. А потом, уже на рассмотрении материалов проверки, в протоколе инспектор сделает отметку о том, что организация не имела возражений в отношении этого времени (письмо от 22 августа 2014 г. № СА-4-7/16692 - выдержки из документа, п. 38 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57).

Для компании это выгодно. Ведь иногда инспекторы даже не предлагают компаниям ознакомиться с материалами дополнительных мероприятий. А иногда на изучение нескольких сотен страниц дают всего пару часов, фактически лишая компанию возможности изучить все детали и представить возражения.

Разъяснение ФНС России, во-первых, мотивирует инспекторов на местах всегда передавать компании на ознакомление материалы как проверки, так и дополнительного мероприятия. Иначе решение, которое они примут, может быть отменено.

Во-вторых, у компании есть возможность договориться о времени, которое ей потребуется на подготовку возражений. Значит, можно внимательно изучать все выводы инспектора и попробовать отбиться от части доначислений и штрафов.

В решении об отказе в привлечении к ответственности должны быть указаны обстоятельства, на основании которых оно было принято. Вместе с тем в нем могут быть отражены суммы недоимки, выявленные в ходе проверки, и соответствующие им суммы пеней. Это следует из положений абзаца 2 пункта 8 статьи 101 Налогового кодекса РФ.

Кроме того, в обоих видах итоговых решений по проверке должны быть отражены следующие данные:

- срок на обжалование вынесенного решения;

- порядок обжалования решения в вышестоящий налоговый орган;

- наименование и адрес налогового органа, который уполномочен рассматривать дела по обжалованию решения;

- иные необходимые, по мнению руководителя инспекции (его заместителя), сведения.

Об этом говорится в абзаце 3 пункта 8 статьи 101 Налогового кодекса РФ.

Если в ходе налоговой проверки инспекторы обнаружат сумму излишне возмещенного налога, то в итоговых решениях они признают ее недоимкой. Датой появления этой недоимки будет день, когда организация получила деньги (при возврате) или день, когда инспекция приняла решение о зачете налога.

Об этом говорится в абзаце 4 пункта 8 статьи 101 Налогового кодекса РФ.

В течение пяти рабочих дней после принятия решения по итогам проверки оно должно быть вручено организации (абз. 1 п. 9 ст. 101, п. 6 ст. 6.1 НК РФ). Отсчет срока начинается со следующего дня после подписания решения (п. 2 ст. 6.1 НК РФ). Приведем пример.

Пример:

«Решение по проверке принято 9 июля 2018 года (пятница). Компания должна его получить не позднее 16 июля 2017 года».

По общему правилу решение по проверке вступает в законную силу через месяц со дня его вручения организации (п. 9 ст. 101 НК РФ). Но если в течение этого месяца организация обжалует его в апелляционном порядке, то срок вступления в силу будет зависеть от того, какое решение примет вышестоящий налоговый орган.

Если решение налоговой инспекции не отменят, оно вступит в силу с даты его утверждения вышестоящей инстанцией.

Если решение налоговой инспекции отменят (полностью или частично), оно вступит в силу (с учетом внесенных изменений) с даты соответствующего решения вышестоящей инстанции.

Если апелляционную жалобу отклонят, решение налоговой инспекции вступит в силу с даты решения вышестоящей инстанции, но не раньше чем закончится месячный срок, отведенный для подачи апелляционной жалобы.

Такой порядок установлен статьей 101.2 Налогового кодекса РФ.

После того как решение по проверке вступит в законную силу, инспекция в течение 20 рабочих дней направит в организацию требование об уплате налога, пеней и штрафов, которые были доначислены по итогам проверки (п. 6 ст. 6.1, п. 2 ст. 70 НК РФ).

Организация обязана исполнить это требование в течение восьми рабочих дней после его получения, если в самом требовании не будет установлен более продолжительный срок (абз. 4 п. 4 ст. 69, п. 6 ст. 6.1 НК РФ).