Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

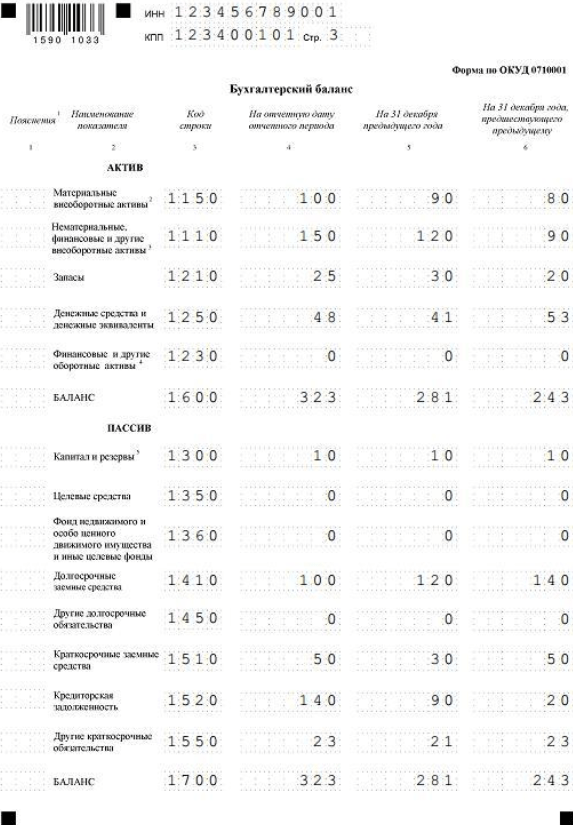

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Закон не освобождает плательщиков единого налога от сдачи дополнительной отчетности в Пенсионный фонд или ФСС.

На этой почве нужно разобраться, какие сроки сдачи отчетности по УСН и что собой представляет бухгалтерская финансовая отчетность.

Основные моменты

Организации, которые избрали УСН, перестают уплачивать сразу несколько дополнительных налогов ().

Одним из основных послаблений является освобождением от уплаты НДС, за исключением случаев ввоза иностранной продукции на таможенную территорию страны.

Но, юридические лица, использующие труд наемных рабочих должны уплачивать НДФЛ, по той причине, что они выполняют функцию налоговых агентов в отношении граждан.

Если говорить об ИП, то они освобождаются от уплаты НДФЛ, при условии, что полученная прибыль относится исключительно к коммерческой деятельности.

Обязанность по уплате фиксированных страховых взносов сохраняется за налогоплательщиками на общих основаниях. Основным нормативным актом, регулирующим этот вопрос, является .

К числу дополнительных налоговых обязательств можно отнести:

- Водный и земельный налог.

- Сбор на рекламу.

Расчет суммы налога производится налогоплательщиком по итогам прошедшего календарного года.

Отчетный период определяется согласно с предписаниями . Размеры существующих налоговых ставок по УСН закреплены .

Законодатель предоставил налогоплательщикам два способа исчисления суммы налога:

Чтобы произвести конкретные расчеты необходимо руководствоваться . Уплата аванса осуществляется поквартально, но не позже 25 числа соответствующего месяца.

Налоговая отчетность сдается в сроки, что установлены . Переход с одной системы налогообложения на другую происходит в порядке установленном законом.

Основанием для перехода является письменное уведомление ().

Чтобы подать обозначенный документ налогоплательщик должен обратиться в ФНС по месту регистрации (нахождения). Граничный срок для подачи извещения 31 декабря.

Для вновь созданных организаций законодатель установил 30-дневный срок для перехода на УСН.

Отсчет времени начинается с момента постановки субъекта хозяйственной деятельности на государственный учет. Бланк извещения утвержден соответствующим .

При этом заинтересованное лицо должно обосновать возможность использования упрощенной системы налогообложения и указать налоговую ставку, согласно с которой будет производиться уплата единого налога.

Заявитель считается автоматически перешедшим на УСН, если у фискального органа не возникло никаких замечаний. Однако стоит напомнить, что использовать упрощенную систему налогообложения могут далеко не все предприятия.

Исчерпывающий список организаций, которым закон запрещает переходить на УСН, утвержден .

Среди дополнительных ограничений необходимо выделить следующие:

Кто отчитывается?

Обязанность по сдаче налоговой отчетности распространяется на всех субъектов хозяйственной

деятельности, включая тех, кто перешел на УСН.

Другими словами, налоговую отчетность сдают все организации и индивидуальные предприниматели.

Возможные формы бухгалтерской отчетности

Существующие формы и состав годовой отчетности закреплены .

Основные требования, которые законодатель выдвигает к бух. отчетности:

- Отображенные данные должны быть достоверными.

- Отчетность должна включать информацию обо всех подразделениях организации.

- Финансовые показатели должны быть полными и четкими.

- Информация должна отображаться последовательно.

Законные основания

Переход на УСН, начисление и уплата единого налога, а также порядок подачи отчетной документации регулируется положениями Налогового законодательства.

Бланк уведомления о переходе на УСН утвержден приказом ФНС. Форма разработана .

Сдается ли бухгалтерская отчетность при УСН в 2019 году

Индивидуальные предприниматели освобождены от сдачи бухгалтерской отчетности. Основным документом, фиксирующим хозяйственные операции ИП, является книга доходов и расходов ().

Аналогичную правовую позицию высказало Министерство финансов ().

Что касается организаций, то согласно с разъяснениями налоговой службы они обязаны сдавать бухгалтерскую отчетность ().

По итогам отчетных периодов

Ежеквартально налогоплательщики должны предоставлять отчетную документацию в ПФ и ФСС РФ по уплаченным взносам.

Также возникает обязанность по сдаче поквартальной отчетности . Кроме того, налогоплательщик должен ежеквартально подавать .

По итогам налогового периода (года)

Как уже говорилось, по итогам календарного года плательщики единого налога обязаны сдавать налоговую декларацию. Организации могут одновременно с налоговой отчетностью предоставлять книгу доходов и расходов.

Если у налогоплательщиков имеются наемные рабочие, тогда возникает обязанность по сдаче декларации (ст.346.11 НК РФ). Относительно численности рабочих отчетность подается 1 раз в год.

Если налогоплательщик осуществлял операции, что облагаются НДС, то нужно также подать соответствующую налоговую декларацию. Сюда же относится ежегодная отчетность по земельному налогу.

Кроме того, не стоит забывать о подаче отчетной документации в Росстат. Здесь законодатель обязал налогоплательщиков предоставлять бухгалтерский баланс и отчет о доходах и расходах.

Форма соответствующих документов была утверждена .

Если организации имеют на своем балансе транспортные средства, то они должны ежегодно подавать декларацию по транспортному налогу. Отчетность подается до 1 февраля.

Когда сдавать отчетность (сроки)

Налоговая отчетность сдается в следующие сроки:

Что касается сдачи нулевой отчетной документации, то для нее установлены аналогичные сроки.

В случае утраты права на использование УСН налогоплательщик должен отчитаться перед фискальным органом до 25 числа месяца, что следует за прошедшим налоговым периодом.

Иная отчетность сдается в следующие сроки:

Обязанность по сдаче отчетности в пенсионный фонд возникает у налогоплательщиков, которые используют труд наемных рабочих.

Если ИП не вступал в трудовые отношения с физическими лицами, тогда ему не нужно сдавать ежеквартальную отчетность в ПФ РФ.

Если предприятие не имеет в своем штате наемных работников тогда оно должно сдавать только нулевую отчетную документацию по форме РСВ-1. Аналогично обстоит вопрос и с подачей отчетности УСН за 1 квартал в ФСС.

Что касается отчетности в отношении численности рабочего персонала, то она подается налогоплательщиками согласно с .

Она должна быть прошита, пронумерована, и отображать только те операции, которые осуществляет организация.

Порядок заполнения этого документа утвержден приказом Минфина от 22.10.2012 N 135н. Декларация 2-НДФЛ сдается при наличии наемных рабочих.

Таблица: нулевая отчетность для юридических лиц на УСН

Таблица: нулевая отчетность ИП на УСН

Отчетность земельному налогу предпринимателям нужно сдавать до 1 февраля. Отчетная документация по водному налогу сдается ежеквартально не позже 20 числа ().

Нулевая отчетность

Нулевая налоговая декларация сдается на общих основаниях. Плательщики единого налога должны сдавать отчетную документацию независимо от того, были ли у них доходы или нет.

Документ оформляется на бумажном носителе или в электронном формате. При этом допускается использование специальных программ.

Видео: УСН — зачем сохранять документы ИП или ООО

Подача отчетной документации производится 1 раз в год. Игнорирование требований о своевременной сдаче декларации может стать основанием для привлечения декларанта к материальной ответственности.

Подача отчетности производится по месту регистрации декларанта. Если у налогоплательщика не было доходов, тогда в соответствующих полях ставятся прочерки.

Однако если плательщик единого налога использует 15% налоговую ставку, то он может отобразить в налоговой декларации понесенные расходы, которые перейдут как убытки на следующий год.

Часто задаваемые вопросы

- Должны ли отчитываться некоммерческие организации;

- Как сдается отчетность обособленным подразделением;

- Особенности при использовании 6% налоговой ставки.

Как быть некоммерческим организациям (НКО)

Общественные организации, не занимающиеся коммерческой деятельностью, должны подавать следующую отчетность:

- Бухгалтерский баланс.

- Выписку о финансовых результатах.

- Отчет об изменении капитала.

- Выписку о движении денег.

- Отчет о целевом использовании средств.

Если НКО ведет предпринимательскую деятельность, тогда дополнительно нужно подать:

- Отчет о движении денег.

- Пояснения к бухгалтерскому балансу.

Что касается налоговой отчетности, то она подается этой категорией налогоплательщиков на общих основаниях (см. подзаголовок «Когда сдавать отчетность…»).

Бланки статистической отчетной документации утверждены .

Отчетность обособленного подразделения

Декларация подается по месту расположения головной организации даже тогда, когда структурная единица находится в другом месте. Тогда как справка 2-НДФЛ подается по месту расположения территориальной единицы.

Если обособленное отделение не имеет расчетного счета, тогда уплата взносов, а значит, и подача отчетности осуществляется по месту нахождения юридического лица.

Нюансы при УСН Доходы

Последнее на что нужно обратить внимание, является обязанность установленная для организаций по сдаче бухгалтерской отчетности, о чем уже говорилось выше (см. подзаголовок «Сдается ли бухгалтерская отчетность…»).

Здесь законодатель разделил ответственность между предприятиями и ИП, освободив предпринимателей от такой обязанности.

Заканчивая обзор законодательства нужно выделить основные моменты, связанные с подачей отчетной документации при УСН.

Налоговую отчетность обязаны сдавать все плательщики единого налога. Тогда как подавать бухгалтерскую отчетную документацию должны только организации.

Что касается сроков сдачи налоговой и бухгалтерской отчетности, то об этом более детально сказано во второй части статьи.

Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться? Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе. Рассмотрим ситуацию, когда:

- ИП трудится самостоятельно без привлечения работников;

- Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

- Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п. 4 ст. 346.13 НК РФ).

1. Какие налоги платит ИП

На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% — 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html . Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года , 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период . При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно — пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС — 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС — 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться < 0 в результате отражения операций по возврату авансов.

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

- Средства, полученные по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований;

- Доходы, облагаемые по другим налоговым ставкам (дивиденды, купоны по облигациям и т.п.);

- Доходы, облагаемые в рамках других систем налогообложения (НДФЛ, ЕНВД, патент и т.п.);

- Поступления, которые по своей сути не являются доходами: денежные средства, полученные при возврате бракованного товара, денежные средства, ошибочно перечисленные контрагентом или ошибочно зачисленные банком на расчетный счет налогоплательщика, и т.п.

Пример отражения доходов в книге:

Доходы, учитываемые | Расходы, учитываемые |

|||

20.03.2018 № 3 | Предоплата по договору от 20.03.2018 № 1 | |||

25.03.2018 № 4 | Предоплата по договору от 25.03.2018 № 2 | |||

26.03.2018 № 5 | Предоплата по договору от 26.03.2018 № 3 | |||

Итого за I квартал | ||||

Дата и номер первичного документа | Доходы, учитываемые | Расходы, учитываемые |

||

09.04.2018 № 10 | Предоплата по договору от 09.04.2018 № 4 | |||

22.04.2018 № 6 | Возврат предоплаты в связи с расторжением договора от 20.03.2018 № 1 | |||

Итого за II квартал | ||||

Итого за полугодие |

3. Когда следует уплачивать налог

Налог по итогам года подлежит уплате предпринимателем в бюджет — не позднее 30 апреля следующего года (для организаций установлен иной срок).

В течение года ИП должен платить авансовые платежи — не позднее 25-го числа месяца, следующего за отчетным периодом.

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

4. Как рассчитать сумму платежа

Авансовые платежи рассчитываются на основании доходов, полученных за соответствующий отчетный период нарастающим итогом.

Авансовый платеж = налоговая база за отчетный период нарастающим итогом * 6% .

Сумма платежа по итогам отчетного периода = Авансовый платеж по итогам отчетного периода — уплаченные страховые взносы за отчетный период — авансовые платежи, уплаченные в текущем году ранее.

Сумма налога по итогам года рассчитывается следующим образом:

Налог к доплате (возврату) = Налоговая база за год * 6% — уплаченные страховые взносы за налоговый период — авансовые платежи, уплаченные в текущем году ранее.

Пример

ИП применяет УСН с объектом налогообложения «доходы» с общей ставкой налога при данном объекте в размере 6%. Нанятых работников не имеет. За истекший год (налоговый период) ИП получил доход в размере 720 000 руб.

Месяц | Доход, руб. | Отчетный (налоговый) период | Доход за отчетный (налоговый) период (нарастающим итогом), руб. |

Январь | I квартал | ||

Февраль | |||

Март | |||

Апрель | Полугодие | ||

Июнь | |||

Июль | 9 месяцев | ||

Август | |||

Сентябрь | |||

Октябрь | |||

Ноябрь | |||

Декабрь |

В указанном налоговом периоде ИП уплатил страховые взносы за себя в размере:

— 4 000 руб. — в I квартале;

— 12 000 руб. — в течение полугодия;

— 20 000 руб. — в течение 9 месяцев;

— 28 000 руб. — в течение года.

Примечание: суммы страховых взносов в примере указаны абстрактно!

Решение

По итогам 1 квартала авансовый платеж составит:

72 000 руб. x 6% = 4 320 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в I квартале.

4 320 — 4 000= 320 руб.

Сумма к уплате налога по УСН по итогам 1 квартала по сроку 25.04. составит 320 руб.

2. По итогам полугодия авансовый платеж составит:

288 000 *6% = 17 280 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия:

17 280 — 12 000 = 5 280 руб.

Платеж по сроку 25.07. составит 5 280-320=4960 руб.

3. По итогам 9 месяцев авансовый платеж составит:

504 000×6% = 30 240 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение 9 месяцев:

30 240 — 20 000 = 10 240 руб.

Платеж за 9 месяцев по сроку 25.10. составит 10 240 — 320 — 4960 = 4 960 руб.

4. Расчет налога по итогам года:

720 000 руб. x 6% = 43 200 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение года:

43 200 — 28 000 = 15 200 руб.

Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев:

15 200 — 320 — 4960 — 4960 = 4960 руб.

Таким образом, по итогам года (по сроку 30.04. следующего года) налог к уплате составит 4 960 руб.

Если в первом квартале 2019 года ИП доплатит в бюджет сумму страховых взносов за 2018 год, которая рассчитывается как 1% от суммы доходов, превышающей 300 000 руб., то такая уплата взносов будет уменьшать сумму УСН за 1 квартал 2019 года.

5. Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

1) Индивидуальные предприниматели, не производящие выплаты физическим лицам, уплатившие страховые взносы, исчисленные как 1 % от суммы дохода, превысившего по итогам расчетного периода (календарного года) 300 тыс. рублей, вправе учесть указанные суммы уплаченных страховых взносов при исчислении налога в том налоговом периоде (квартале), в котором произведена их уплата. Письмо ФНС России от 31.10.2014 N ГД-4-3/22601@.

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм . Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

6. Какую отчетность должен сдавать ИП и куда

1) ИП сдает в срок до 30 апреля года, следующего за налоговым периодом, декларацию в налоговый орган по месту своей регистрации. Форма декларации утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

За несдачу вовремя декларации налоговый орган вправе:

— наложить штраф в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей;

— приостановить операции по счету налогоплательщика.

В целях подтверждения сумм, указываемых в декларациях, ИП ведет учет доходов в книге учета доходов и расходов. Данную книгу налоговый орган может запросить по требованию в ходе камеральной и налоговой проверки.

2) Плательщики, не производящие выплат физическим лицам, освобождены от обязанности представлять расчет по страховым взносам.

3) ИП обязаны представлять статистическую отчетность в органы статистики. Все формы статотчетности можно найти на официальном сайте Росстата www.gks.ru в разделе «Формы федерального статистического наблюдения»; там размещен в том числе «Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики, на 2017 год». В том же разделе опубликован Перечень форм федерального статистического наблюдения на 2017 год.

Кроме того, в целях оперативного информирования хозяйствующих субъектов о представлении ими форм статистической отчетности на интернет-портале Росстата по адресу statreg.gks.ru размещена информационно-поисковая система. Попасть в нее можно с главной страницы сайта через раздел "Информация для респондентов"/"Перечень респондентов, в отношении которых проводятся федеральные статистические наблюдения". После указания кода по ОКПО, или ИНН, или ОГРН и ввода защитного кода будет составлен перечень форм, подлежащих представлению организацией.

При отсутствии организации в перечне, опубликованном на statreg.gks.ru , штрафные санкции по ст. 13.19 КоАП РФ не применяются, за исключением случаев, когда респондент был проинформирован (в том числе в письменной форме) о проведении в отношении его федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для представления.

Подтверждением отсутствия респондента в перечне могут быть скриншоты при условии, что они содержат определенные данные: дату и время получения информации с сайта в Интернете, данные о лице, которое произвело его выведение на экран и дальнейшую распечатку, данные о программном обеспечении и использованной компьютерной технике, наименование сайта, принадлежность заявителю. В этой ситуации скриншоты могут служить оправдательным документом.

4) Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) представляют не позднее 20 января текущего года. Таким образом, до тех пор, пока ИП не привлек к работе наемных работников, отчет о среднесписочной численности сдавать не нужно.

Упрощенная система налогообложения привлекает все больше представителей малого и среднего бизнеса своими удобством и простотой в сравнении с другими режимами. УСН может по праву называться самой популярной системой обложения налогами, во многом благодаря отсутствию необходимости заполнения огромного числа отчетов несколько раз в год. В статье расскажем про срок сдачи декларации по УСН, рассмотрим основные ошибки.

Налоговые службы требуют от организаций и предпринимателей на УСН сдачи только одной декларации в год по итогам налогового периода. Тем не менее, и здесь существуют свои тонкости и моменты, о которых нужно знать, чтобы не попасть под штрафные санкции. Если в данный момент ваше предприятие облагается налогом по другой системе налогообложения, но вы хотели бы сменить ее на упрощенную, вы должны помнить, что это позволено не всем владельцам малого и среднего бизнеса. Существует ряд условий перехода на “упрощенку”.

Главным из них в 2017 году можно считать ограничение на объем доходов за период с января по сентябрь 2016 года, он не должен превышать 59 805 000 рублей (это 45 миллионов рублей, помноженные на коэффициент 1,329). Еще одним условием является лимит на остаточную стоимость основных средств компании, она не может превысить 100 миллионов рублей. И последнее, число сотрудников вашего предприятия должно ограничиться 100 людьми.

Налоговый период и срок сдачи декларации

Сдать декларацию можно 3 способами:

- Отослать ее в электронной форме (предварительно подключившись к сервису обмена документами с налоговой);

- По почте;

- Отдать налоговому инспектору лично или через доверенное лицо (для этих целей организован специальный кабинет, подтверждается получение декларации отметкой о принятии и датой сдачи). Читайте также статью: → “ .

Как уже было сказано, УСН сократила отчетность по налогам до одной декларации за налоговый период, являющийся календарным годом.

| Кто сдает декларацию | Срок подачи | Место подачи |

| Юридические лица | Не позднее 31 марта следующего за отчетным года | По месту нахождения |

| ИП | Не позднее 30 апреля следующего за отчетным года | По месту жительства |

| Юрлица и ИП, завершившие деятельность | Не позднее 25 числа того месяца, который следует за месяцем закрытия предприятия | |

| Юрлица и ИП, потерявшие право платить налоги по УСН | Не позднее 25 числа того месяца, который последует за кварталом, в течение которого была потеряна возможность продолжать платить налоги по “упрощенке” | Юрлица – по месту нахождения, ИП – по месту жительства |

Авансовые платежи и итоговые суммы

Декларации составляются по итогам года, но фактические налоговые отчисления должны происходить согласно графику отчетных периодов, а значит рассчитываться и выплачиваться налоги будут ежеквартально. Для “упрощенки” это I квартал, полгода, 9 месяцев. Такие отчисления расцениваются налоговой как переплата по налогу и являются по сути авансовыми платежами. ИФНС сверяет их сумму по декларации, поданной по итогам года.

Отчетность ИП на УСН (с работниками и без)

Если ИП нанимает в штат служащих, он берет на себя обязательство по сдаче дополнительной отчетности в Федеральную налоговую службу, Пенсионный Фонд и в Фонд социального страхования, даже если пока что работник нанят всего один. Как и все предприниматели на упрощенной системе, он сдает декларацию до 30.04 следующего за прошедшим налоговым периодом года.

В случаях, когда доходы отсутствовали вовсе, или работа предприятия не велась в период отчетного года, предпринимателями сдается нулевая декларация. Это обязательное требование, и игнорировать его не получится, так как за невыполнение данного указания налоговой службы предусмотрены штрафные санкции.

| Срок | ИП с работниками (доп. обязанности) | ИП без работников на УСН “Доходы” | ИП без работников на УСН “Доходы-Расходы” |

| Каждый месяц | С3В-М | – | – |

| Раз в квартал | 1) 6-НДФЛ 3) Расчеты страховых взносов в ФНС 4) РСВ-1 для ПФР (актуально до 2017г.) | – до 25.04.16 (за I.кв 2017), – до 25.07.17 (за ½ года), – до 25.10.17 (за 9 мес) | Уплата фиксированного взноса за себя (с целью уменьшения авансовых отчислений по налогу): – до 25.04.16 (за I.кв 2017), – до 25.07.17 (за ½ года), – до 25.10.17 (за 9 мес) |

| Каждый год | 1) Декларация УСН 2) Справка 2-НДФЛ 3) Данные о среднесписочном числе сотрудников | 1) Уплата фиксированного взноса за себя (до 9.01.17 за 2016г. из-за выходных дней) 2) Налог по УСН за 2016г. (до 2.05.17) |

|

| Примечание | В остальном отчетности и крайние даты их подачи такие же, как у ИП на УСН без сотрудников | Право снизить сумму налога на 100% сумму страховых взносов, уже перечисленных в ПФР | Уменьшение налоговой базы на 100% сумму страховых взносов |

Отчетность юридических лиц на УСН

Принято соблюдать следующие сроки отчетности:

| Срок | Отчетность юридического лица | Нулевая отчетность юридического лица |

| Каждый квартал | 1) РСВ-1 в ПФР (актуально до 2017 года, последний раз за 2016г. : бумажная версия – до 15.02.17, электронная – до 20.02.17) 2) 4-ФСС в ФСС 3) Расчет страх.взносов в ФНС (с 2017г.) | 1) Нулевая форма РСВ-1 в ПФР 2) Нулевая форма 4-ФСС в ФСС |

| Каждый год | 1) Налоговая декларация 2) Бухгалтерская отчетность за год (в т.ч. в ФСС) 3) Справка 2-НДФЛ 4) Книга учета доходов и расходов по требованию инспекции 5) Заявление о подтверждении основного вида деятельности (до 15.04 следующего за отчетным года) | Нулевая налоговая декларация |

| Примечание | Юр.лица считаются фактически неработающими, если в штате нет сотрудников, в отличие от предпринимателей без работников | Для юридических лиц: – только что зарегистрировавшихся; – приостановивших работу; – неработающих (без сотрудников). |

Форма декларации по УСН и порядок ее заполнения

Декларация по “упрощенке” состоит из титульного листа и шести разделов, организации и предприниматели заполняют только те из них, которые их обязует заполнять избранный режим УСН: “Доходы” или “Доходы минус Расходы”.

К заполнению налоговой декларации УСН предъявляются жесткие требования, вот некоторые из них:

- Суммы средств к выплате сокращаются до полных рублей: величины менее 50 копеек не учитываются, более 50 копеек – округляются до рубля.

- Нумерация делается сквозная, то есть, если бухгалтер не должен заполнять какие-то листы, он нумерует заполненные страницы, как если бы незаполненных листов не было.

- Ошибок быть не должно, исправление корректором и любыми другими средствами не разрешено.

- Бумажная версия документа заполняется черной, синей или фиолетовой ручкой, цветные ручки или карандаши не допускаются.

- В одном поле записывается только один показатель. Бывают, правда, исключения из данного правила.

- В верхнем углу каждого листа проставляется ИНН и КПП предприятия.

- На титульной странице заполняются только те графы, которые предназначены для заполнения налогоплательщиком. Некоторые поля остаются пустыми, так как они значатся на листе для заполнения их сотрудниками налоговой службы.

Подробнее о правилах заполнения можно узнать в Приказе ФНС РФ от 26.02.2016 No ММВ-7-3/99@

Пример заполнения декларации

- ООО “Пример” в 2016 году получило следующие доходы:

- I квартал – 25 тыс.руб

- II кв. – 18 тыс.руб

- III кв. – 68 тыс.руб

- IV кв. – 78 тыс.руб

1) Доходы за 1/2 года:

25 тыс. + 18 тыс. = 43 тыс.руб

2) Доходы за 9 мес.:

43 тыс. + 68 тыс. = 111 тыс.руб

3) Доходы за год:

111 тыс. + 78 тыс. = 189 тыс.руб

4) Взносов за год:

а) I кв. – 2100 руб

б) II кв. – 2100 руб (нарастающим итогом 4200 руб)

в) III кв. – 1400 руб (н.и. – 5600 руб)

г) IV кв. – 2500 руб (всего за год 8100 руб)

5) – Для предприятий на УСН “Доходы” все доходы фиксируются в разделе 2.1.1,

- Рассчитывается налог,

- Записываются взносы (неполная их сумма, иначе они превысят вычисленный налог)

К примеру, в I кв. налогов 1500 руб, а взносов выплачено 2100 руб. Половина взносов равна 1050 руб, а 1/2 налогов равна 750 руб, налог возможно снизить лишь на 750 рублей взносов. Отсюда в строчке 140 раздела 2.1.1 появится запись “750”.

6) Бухгалтер заполняет раздел 1.1, основываясь на данных раздела 2.1.1

7) Заполнение строчки 020:

данные из строки 130 раздела 2.1.1 минус данные из строки 140 раздела 2.1.1, т.е. 1500 – 750 = 750

8) Заполнение строчки 040:

а) 131(2.1.1) – 141(2.1.1)=2580руб – 1290руб = 1290руб

б) 1290 руб – 750 руб (прошлый авансовый платеж из 020(1.1)) = 540 руб

9) Заполнение строчек 070, 100 аналогично

Меры наказания за несоблюдение сроков отчетности

При несоблюдении сроков отчетности применяются санкции:

Нормативные акты по теме

Необходимо ознакомиться со следующими документами:

Типовые ошибки при заполнении

Ошибка №1. Отказ от подачи уточненной декларации, если с момента совершения ошибки при заполнении налоговой декларации прошло более 3 лет.

Подача “уточненки” не ограничена тремя годами. При обнаружении ошибки лучше немедленно подать уточненную декларацию, особенно если вы отправили в бюджет меньшую сумму, чем должны были перечислить.

Ошибка №2. Юридическое лицо принимает на работу сотрудников неофициально, без оформления, а потом отправляет налоговой декларацию как “компания без работников”.

В отличие от предпринимателей, организации не могут существовать без служащих, для налоговой они считаются недействующими.

Ошибка №3. Непредставление налоговых деклараций за отчетный период, в котором предприятие не функционировало.

Ответы на распространенные вопросы

Вопрос №1. Что делать, если бухгалтер неправильно указал дату в налоговой декларации?

Эта ошибка исправляется путем подачи уточненной декларации, так как не произошло недоплаты по налогу.

Вопрос №2. Бухгалтер ошибочно вписал в декларацию меньшую сумму налога по УСН, чем нужно было. Что теперь делать?

Ошибка сотрудника привела к недоимке средств в бюджет, значит придется подавать уточненную декларацию и выплачивать недостачу. Делать это нужно как можно быстрее, потому что, когда недостающую сумму обнаружит налоговая, на вас наложат штраф.

Вопрос №3. Ответственный за сдачу налоговой декларации сотрудник совершил ошибку, в результате чего образовалась переплата по налогу. Как вернуть лишние деньги?

Для начала определитесь, из-за чего возникла ошибка. Если вы занизили налогооблагаемую базу в результате завышения дохода или занижения расхода, вы навлечете на себя выездную проверку. Если вы решитесь подавать уточненную декларацию, не забудьте доказать документально, что произошла переплата.

В закладки

До конца срока сдачи отчётности по УСН осталась ровно одна неделя. В этой статье мы расскажем, как ИП сдать отчётность по УСН, что в неё входит, а также как сформировать декларацию по УСН онлайн.

Какую отчётность сдаёт ИП на УСН

Все предприниматели на УСН, вне зависимости от того, были ли у них доходы или нет, подают декларацию по УСН по итогам года. Обычно это необходимо сделать до 30 апреля, но в этом году срок перенесли из-за выходных. Поэтому декларацию по УСН за 2017 год необходимо подать до 3 мая включительно.

Также предприниматели на УСН обязаны вести в течение года книгу учёта доходов и расходов (КУДиР). Подавать КУДиР в налоговую не нужно, но она должна храниться у вас в течение 4 лет на случай налоговой проверки. Книгу можно заполнять в электронном виде, но в конце года её необходимо распечатать, пронумеровать и прошить.

Помимо налоговой отчётности есть отчётность в статистику. Сплошное статистическое наблюдение проводится раз в 5 лет, когда отчётность должны сдавать все предприниматели. Последний раз сплошное наблюдение проводилось за 2015 год. Кроме этого, ИП может попасть в выборочное наблюдение. Проверить, нужно ли вам сдавать отчётность в статистику, можно на сайте Росстата .

Если у ИП не было доходов

То ему нужно подать «нулевую» декларацию по УСН.

Если у ИП налоговые каникулы

То ему всё равно нужно подать декларацию по УСН, так как налоговые каникулы не освобождают от отчётности. В этом случае в декларации указывается ставка налога 0 %.

Если у ИП патент

Если у ИП только патент, без УСН, то сдавать декларацию не нужно. Если он совмещает патент и УСН, то ему также нужно подать декларацию по УСН (обычную или «нулевую»).

Как заполнить декларацию по УСН

Декларация по УСН состоит из титульного листа и двух разделов. Заполнять декларацию лучше с конца. В разделе 2.1.1 указываются доходы, налог и уплаченные страховые взносы нарастающим итогом (то есть с начала года и за 1 квартал - до 31 марта, за полугодие - до 30 июня, за 9 месяцев - до 30 сентября, за год - до 31 декабря). Затем на основании этих данных в разделе 1.1 рассчитываются авансовые платежи (налог) по УСН к уплате или к уменьшению.

В декларации указываются не фактически уплаченные авансовые платежи (налог) по УСН, а те суммы, которые вы должны были заплатить. Например, если у вас были доходы в 1 квартале, но вы не платили авансовый платёж, его всё равно нужно указать в декларации. Если вы заплатили авансовый платёж меньше или больше, в декларации указывается исчисленный авансовый платёж, который рассчитывается по специальной формуле.

Декларация подаётся в налоговую инспекцию по месту жительства ИП. Декларацию можно подать лично или по нотариальной доверенности, а также отправить по почте письмом с объявленной ценностью и описью вложения.

Декларация и расчёт налога по УСН онлайн

Чтобы сформировать декларацию, укажите ваш ИНН (или ФИО) и адрес места жительства. Остальные данные заполнятся автоматически. Далее укажите ваши доходы, уплаченные страховые взносы и авансовые платежи по УСН за каждый квартал.

Сервис рассчитает налог по УСН и сформирует декларацию в формате PDF (для подачи в налоговую) и в формате XML (для отправки в электронном виде). Файл XML можно записать на флешку и подать вместе с обычной декларацией.

Декларация в формате PDF формируется с двумерным штрихкодом, который принимают налоговые органы.

Какую отчётность не сдаёт ИП на УСН

ИП на УСН не ведут бухгалтерский учёт и не сдают бухгалтерскую отчётность.

Также им не нужно сдавать отчётность по страховым взносам, если у них нет наёмных работников. Если есть, то ИП придётся сдать расчёт по страховым взносам, расчёт 4-ФСС, формы СЗВ-М и СЗВ-СТАЖ, а также отчитаться по НДФЛ (формы 6-НДФЛ и 2-НДФЛ). В этом случае лучше нанять бухгалтера.

По общему правилу ИП на УСН не платят НДС. Но если предприниматель случайно выставил счёт-фактуру с НДС, то ему придётся заплатить налог и подать декларацию по НДС.

ИП на УСН не нужно подавать декларацию по налогу на имущество, по транспортному или земельному налогу, даже если они их платят.

Что будет, если не подать декларацию по УСН

Если вы опоздаете с подачей декларации на 10 рабочих дней, налоговая может заблокировать ваш расчётный счёт.

За несдачу декларации по УСН предусмотрен штраф 5 % от суммы неуплаченного налога за каждый месяц просрочки, но не более 30 %. Минимальный штраф составляет 1000 руб., например, если у вас «нулевая» декларация или вы не сдали декларацию, но заплатили налог.

Что будет, если не платить авансовые платежи

За неуплату авансовых платежей и налога по УСН налоговая начислит пени примерно 10 % годовых. Рассчитать пени можно с помощью калькулятора по ссылке .

Что будет, если не заплатить налог

Помимо пени налоговая может наложить штраф от 20 до 40 % от неуплаченной суммы.

О том, как платить налоги и взносы ИП, мы уже . С 2018 года изменился размер страховых взносов, и фиксированная часть составляет 32 385 руб. (в ПФР - 26 545 руб., в ФФОМС - 5840 руб.). Также изменился срок оплаты дополнительного 1 % в ПФР - до 1 июля. Всё остальное осталось прежним.

Если у вас есть любые вопросы, пишите в комментариях.