Страховка ОСАГО относится к обязательному виду страхования. Тариф утверждается на государственном уровне и корректируется целым рядом коэффициентов, которые учитывают множество факторов, от мощности двигателя автомобиля, до региона регистрации транспортного средства. Единственным коэффициентом, который при соблюдении определенных условий понижает стоимость полиса, является коэффициент бонус-малус (КБМ). Задача этого коэффициента в поощрении водителей за безаварийное вождение, и наказание тех, кто часто становится причиной аварий, влекущих за собой страховые выплаты.

Каждый год езды без нарушений приносит водителю 5% скидку при переоформлении договора. Максимальная скидка составляет 50%. Для ее получения необходимо на протяжении 10 лет не быть виновником ни одной аварии.

Иногда при оформлении следующего договора обнаруживается, что КБМ обнулился или не соответствует действительности. В этом случае КБМ в базе РСА можно восстановить.

Причины уменьшения скидки

Для начала необходимо убедиться, что коэффициент в базе РСА действительно неправильный, ведь заблуждаться может и сам водитель. Для этого перепроверьте следующие факты:

- Скидка предоставляется за полный год езды без аварий. Если водителя вписали в полис в середине его действия или водитель отъездил только полгода, скидка не предоставляется.

- Скидка распространяется на договора страхования, заключенные в течение года после завершения предыдущего. Если срок между двумя договорами страхования превышает 1 год, скидки обнуляются, и копить их придется заново.

- Максимальная скидка составляет 50%. Если водитель уже имел 13 класс, в следующем периоде ему так же будет присвоен 13 класс. Далее скидка не увеличивается.

Убедившись, что ошибка все-таки существует, постарайтесь определить причину ее возникновения. В их числе можно выделить такие:

- Несколько допущенных к управлению водителей. Если водитель был внесен в несколько страховых полисов, возможна путаница. Работники страховой компании могли не учесть индивидуальный класс каждого водителя и всем установить 3-й класс.

- Наступление страхового случая.

- Внесение изменений в страховой полис, информацию о которых не передали в базу.

- Замена водительского удостоверения. Работники страховой компании могли не указать реквизиты нового документа.

- Оформление неограниченного ОСАГО. В этом случае класс присваивается владельцу ТС, который может отличаться от класса водителя им управляющего.

- Прекращение деятельности страховой компании. В этом случае компания просто не внесла данные в базу РСА по окончании года, поскольку к тому моменту перестала существовать.

- Ошибка страхового агента. Ошибка объясняется человеческим фактором, когда сотрудники по невнимательности или из умысла вносят в базу недостоверную информацию, могут пропустить букву в фамилии, указать неправильную дату рождения или символ в номере водительского удостоверения.

В каком случае требуется восстановление

КБМ может увеличивать и понижать цену полиса. Если в базе РСА ошибочно указан более высокий класс, предоставляющий право на скидку, вносить изменения в базу по собственной инициативе, по крайней мере, не логично. Зачем отказываться от случайного подарка.

Если же водителем за несколько лет безупречного вождения накоплена существенная скидка, глупо ее терять. Имеет смысл восстановление КБМ и тогда, когда в базе РСА ошибочно зафиксирован класс М, 0, 1 или 2, при которых стоимость полиса значительно возрастает.

Необходимые документы

Для исправления данных необходимо предоставить копии документов, подтверждающих факт ошибки:

- паспорт

- документы о смене фамилии, информацию о предыдущих паспортах, свидетельство о заключении/расторжении брака

- водительское удостоверение (старое и новое при их смене)

- старые страховки с минимальным КБМ

- справки из ГИБДД об отсутствии аварий с участием водителя

- справку страховой компании о количестве страховых случаев или об отсутствии страховых выплат

Как составить заявление на восстановление КБМ по ОСАГО

Результат рассмотрения обращения во многом зависит, насколько грамотно составлено заявление на восстановление КБМ. Установленной формы заявления не существует. Писать его можно в свободной форме, поэтому важно достоверно отразить факты.

Вначале необходимо указать, каким по вашим расчетам должен быть коэффициент и обосновать причины со ссылкой на документы. Например:

«Предыдущий полис ОСАГО оформлялся в страховой компании N. На начало действия страховки мне был присвоен класс 0 (КБМ = 2,3). За год страховых случаев не наступало, о чем свидетельствует справка компании N. При заключении нового договора класс за безаварийную езду должен быть повышен до 1 (КБМ = 1,55). Вместо этого страховой агент применил прежний коэффициент 2,3».

При обращении в страховую компанию важно не забыть потребовать внесения изменений в страховой полис и информации об этом в АИС РСА, чтобы в следующем году не повторять процедуру сначала.

Куда подавать заявление

Не все знают, в какую инстанцию подавать заявление на восстановление коэффициента бонус-малус. Таких организаций может быть несколько - РСА, ЦБ РФ или страховая компания.

Обращение в страховую компанию должно быть самым эффективным, поскольку ни РСА, ни ЦБ РФ не имеют права вносить информацию в АИС РСА. Заявление необходимо адресовать руководителю, один экземпляр вручить секретарю, а второй с отметкой о вручении оставить себе. Если в компании заявление принимать отказываются, необходимо отправить корреспонденцию с уведомлением о вручении.

Срок рассмотрения заявления страховой компанией по закону не должен превышать 10 дней. Если по истечении этого времени изменения в базу РСА внесены не будут, стоит писать жалобы в ЦБ РФ и РСА.

Сама по себе жалоба в РСА может не возыметь успеха, поскольку союз выполняет роль посредника, переадресовывая заявление в страховую компанию. Каких-либо полномочий контролирующего органа он не имеет. Зачастую обращаться в страховую компанию через сайт РСА удобнее. Здесь есть образец заявления, он будет гарантированно доставлен адресату, по телефону горячей линии можно интересоваться о ходе его рассмотрения.

Написать жалобу в ЦБ РФ стоит в том случае, когда получен отказ страховой компании в восстановлении коэффициента. Жалобы можно подать дистанционно на сайте ЦБ РФ. Для этого необходимо найти раздел «Информация об ОСАГО» и внизу страницы перейти по ссылке «подать жалобу».

В открывшейся форме необходимо заполнить обязательные графы, рекомендуется подробно изложить суть вопроса и присоединить сканированные копии документов.

ЦБ РФ запрашивает необходимую информацию у РСА и страховой компании, проводит собственное расследование, проверяет данные и сообщает заявителю результат.

Сроки рассмотрения

Сроки рассмотрения заявлений устанавливаются законом. Срок рассмотрения заявлений клиентов для страховой компании составляет 10 дней, для ЦБ РФ и РСА - не более 30 дней.

Восстановить значение КБМ в кратчайшие сроки помогают посредники, которые за дополнительную плату вносят коррективы в базу за несколько дней.

Возвращение оплаченных средств по неправильному КБМ

Если информация о том, что вам неправильно установили класс КБМ и рассчитали стоимость полиса подтвердится, страховая компания должна вернуть вам неправомерно полученные средства. Для этого необходимо указать реквизиты счета, куда перечислить деньги.

В случае отказа произвести перерасчет, необходимо направить жалобу в ЦБ РФ. Центробанк направляет запрос в страховую компанию с требованием разобраться и отчитаться о проделанной работе. В результате вам придет письмо с расчетами, из которого будет видно за какие годы произведен перерасчет и указаны суммы, подлежащие возврату. С этим письмом обращайтесь в страховую компанию, предоставив ей реквизиты счета для возврата средств.

При отказе компании принять письмо, его необходимо отправить как заказное. Квитанцию необходимо сохранить. По трек-коду на квитанции можно на сайте Почты России уточнить точную дату вручения корреспонденции. После получения письма у страховщика не будет другого выхода, как только перечислить деньги на счет.

Если этого не произойдет, возвращать средства придется в судебном порядке.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Наиболее существенным коэффициентом, позволяющим получить скидку в размере до 50%, является коэффициент бонус-малус, который присваивается каждому водителю.

Причины обнуления скидки

Многие водители при оформлении автогражданки сталкиваются с проблемой обнуления Кбм.

Присвоение водителю третьего класса с единичным значением коэффициента может произойти по следующим причинам:

- водителем самостоятельно был произведен неправильный расчет параметра. Чтобы вычислить значение коэффициента необходимо знать:

- сколько лет человек пользуется автотранспортом;

- сколько аварий по вине водителя произошло в каждом страховом периоде.

При получении прав впервые водителю присваивается третий класс. Далее расчет производится по следующей схеме с использованием специальной таблицы, в которой отражены все значения параметра:

Например, в течение 1 года использования транспортного средства водитель не стал виновником дорожного происшествия. На следующий страховой период он сможет получить скидку на полис в размере 5%, так как значение Кбм снизится с 1 до 0,95 и так далее по каждому году автострахования;

- Водитель был вписан в несколько страховых полисов, как лицо, допускаемое к управлению. В одном из документов страховщик по какой-то причине обнулил скидку.

- Ошибка в базе данных. При оформлении каждого полиса обязательного автострахования сотрудник страховой компании обязан вносить всю информацию в единую базу, разработанную РСА (союзом автостраховщиков России). Некоторые недобросовестные работники умышленно искажают базу, например, вместо буквы О ставя цифру 0. В дальнейшем страховщик не сможет найти по задаваемым параметрам нужное значение коэффициента.

Умышленные действия по искажению информации в базе могут расцениваться правоохранительными органами как мошенничество. Однако данный факт требует определенной доказательной базы, что достаточно проблематично.

- Страховая компания не передала сведения о страховом полисе и водителях в единую базу данных. Такая ситуация в последнее время случается крайне редко, так как все полиса оформляются с использованием компьютера и сети интернет, что приводит к автоматической отправке данных.

- Сотрудник страховой компании умышленно занижает (скрывает) размер скидки, что приводит к увеличению комиссии агента за проданный полис.

- Смена водительского удостоверения. Кбм закрепляется за определенным лицом не только по фамилии, но и по реквизитам водительских прав. При замене документа скидка может быть утрачена.

- В период действия страхового полиса произошла смена фамилии, и страховые компании не внесли соответствующие данные в базу.

- Страховая компания прекратила свою деятельность.

Утраченный или обнуленный коэффициент ОСАГО можно восстановить. Как это сделать, читайте далее.

В каком случае требуется восстановление

Восстановить размер скидки за безаварийную езду можно в любой из выше представленных ситуаций.

Коэффициент не поддается восстановлению, если:

- в определенный период времени автогражданка была оформлена с неограниченным числом водителей. В этой ситуации коэффициент присваивается не человеку, а транспортному средству. При переходе на другой вид автогражданки индивидуальный параметр обнуляется;

- водитель не был вписан не в один полис в период более 1 года. Скидка за безаварийную езду начисляется ежегодно и действует в течение последующих 12 месяцев. Если стаж водителя прерывается, то и скидка обнуляется.

Необходимые документы

Чтобы восстановить значение коэффициента бонус-малус потребуется собрать пакет документов, в который включаются:

- гражданский паспорт водителя;

- действующее водительское удостоверение;

- предыдущие полиса обязательного автострахования (если остались).

Документы собираются:

- в отсканированном виде, если заявление на восстановление коэффициента будет отправляться через интернет;

- в виде копий, если заявление планируется отправить заказным письмом.

Если отсутствуют предыдущие страховые полиса, то можно:

- обратиться лично или через интернет в страховую компанию, с которой был заключен договор, с целью получения справки по ;

Страховая организация не имеет права отказать в данной просьбе. Справки по договорам обязательного автострахования предоставляются в течение 5 дней с момента обращения. При обращении к страховщику так же необходимо предоставить паспорт и водительское удостоверениею

- узнать момент утраты коэффициента через сайт РСА.

Для сверки значения коэффициента необходимо в предоставленную форму ввести информацию о водителе (ФИО, дата рождения, реквизиты водительских прав) и дату, на которую требуется узнать коэффициент (для корректной проверки рекомендуется вводить дату, следующую за сроком окончания предыдущего страхового договора).

Если проверка последнего страхового договора не помогла выяснить ошибку, то необходимо изменить дату поиска на год ранее, то есть проверить параметры предыдущего .

Полученные от каждой проверки результаты рекомендуется сохранять, чтобы впоследствии предоставить их в качестве доказательной базы.

Как составить заявление на восстановление КБМ по ОСАГО

После выяснения момента утраты скидки за безаварийную езду необходимо подать письменное заявление на восстановление параметра.

В заявлении необходимо указать:

- наименование организации, в которую подается документ;

- ФИО, адрес регистрации и контактный телефон лица, подающего заявление;

- просьбу о внесении изменений в базу;

- серию и номер действующего страхового полиса;

- основание для внесения изменений (справка из страховой компании, предыдущий страховой договор и так далее);

- список документов, являющийся доказательствами фактов, указываемых в документе;

- подпись заявителя и дату подачи.

Куда подавать

Заявление на восстановление Кбм в первую очередь подается в страховую компанию, с которой в настоящее время заключен договор на .

С 1 декабря 2015 года изменить значение параметра в базе данных могут исключительно сотрудники страховых организаций. Ранее рассматриваемые действия выполнялись непосредственно союзом автостраховщиков.

Подать заявление в страховую организацию можно:

- лично в ближайшем офисе страховщика. На втором экземпляре документа представитель страховой компании обязан поставить отметку о принятии документа к рассмотрению (номер входящего документа, дата, подпись, печать);

- заказным письмом через Почту России. Заказное письмо необходимо отправлять с вложенной описью, так как отправляются копии личных документов и уведомлением о вручении. Уведомление поможет отправителю узнать, в какой день письмо было получено страховщиком;

- через специальную форму на официальном сайте страховой организации.

Например, страховая компания ВСК предлагает следующую форму для подачи заявления:

Сроки рассмотрения

Поступившее заявление страховщик имеет право рассматривать 30 дней. По истечении этого времени заявитель обязан получить ответ в письменной форме.

Письмо может быть отправлено почтой на адрес прописки водителя или на электронный ящик.

Если после истечения указанного срока ответ от страховой компании не получен, то водитель имеет право:

- обратиться с жалобой на страховую компанию в РСА;

- подать жалобу в Центробанк.

Одной из функций указанных организаций является контроль за деятельностью страховых компаний по обязательному автострахованию.

Чтобы подать жалобу в РСА необходимо:

- отправить письмо, содержащее заявление и прилагаемые документы, по адресу 115093, г. Москва, ул. Люсиновская д. 27 стр. 3;

- отправить документы и заявление на электронный ящик ([email protected]).

В заявлении на изменение коэффициента бонус-малус требуется указать:

- ФИО, адрес и контактные телефоны заявителя;

- наименование страховой компании;

- реквизиты заявления об изменении Кбм, которые было направлено страховщику;

- дату рождения заявителя;

- серию и номер водительских прав заявителя;

- реквизиты гражданского паспорта заявителя;

- реквизиты действующего и предыдущих (при наличии) полисов обязательного автострахования.

Подать жалобу в Центробанк так же можно через интернет. Для этого необходимо:

- зайти на официальный сайт организации (cbr ru);

- с левой стороны в колонке выбрать «Информация по ОСАГО»;

- заполнить предложенную форму, в которой указать: наименование страховой компании, дату обращения, регион проживания. В тексте сообщения подробно описать проблему, указав реквизиты документов, в том числе и заявления о восстановлении скидки, направленного страховщику;

- в специальном окне загрузить отсканированные копии всех документов. Если жалобу отправить, не подтвердив ее соответствующими документами, то она не будет рассмотрена.

- наименование и адрес страховщика;

- ФИО и адрес заявителя;

- просьбу вернуть денежные средства в определенном размере по указанным реквизитам;

- основание для возврата (уведомление об изменении коэффициента).

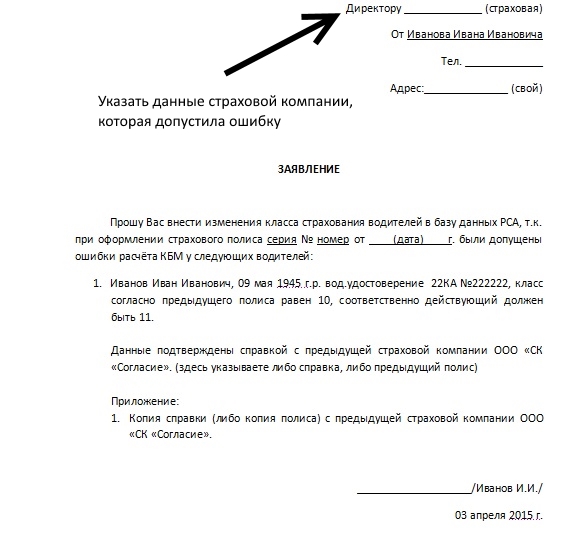

- Шапка. В самом начале документа надо написать, в адрес какой компании вы подаете обращение. К примеру, при несоответствии КБМ в Ингосстрах следует указать: Директору Иванову Ивану Ивановичу, страховой компании Ингосстрах, расположенной по адресу г. Москва, ул. Добрая, строение 15. После указать личные данные, а именно ФИО, адрес регистрации и номер телефона.

- Тело заявления о несогласии с примененным КБМ. Это основная часть всего документа. В указанном разделе стоит прописать данные полученного полиса, в котором применился неверный КБМ. Далее стоит указать, по какому договору был меньший. Можно приложить выписку о запросе с базы РСА, которая предоставляется совершенно бесплатно, за считанные минуты.

- Требования. В разделе стоит прописать, что вы желаете получить от итогов рассмотрения. К примеру: прошу сделать перерасчет и вернуть излишне уплаченную часть страховой премии на банковский счет. Потребуется приложить реквизиты личного счета. Дополнительно в разделе следует указать, каким способом вы желаете получить решение: по почте или лично в руки. Во втором случае придется еще раз посетить офис страховщика.

- Сведения заявителя. В конце документа следует прописать ФИО, поставить подпись и дату.

- Приложение. Если к заявлению прилагаются копии документов, то нужно их перечислить. К примеру: ОСАГО № ЕЕЕ № ХХХХХХХХХХ, выписка с РСА, реквизиты счета.

- снять копию;

- указать на ней свою должность и ФИО;

- поставить подпись и дату;

- при возможности поставить печать.

- наименование страховщика;

- личные сведения;

- какие нарушения были допущены

- в какую компанию обращались;

- почему были некорректно применены сведения;

- как составляли заявление;

- итоги написания обращения;

- занимались вопросом восстановления самостоятельно или воспользовались слугами юриста.

- начинающий шофёр, не имеющий стажа, согласно системе ОСАГО, действующей на 2018 год, относится к самому низшему к классу «М»;

- остальные водители, исходя их срока управления автомобилем, а также из наличия случаев ДТП, обозначаются числами: от 0 до 13.

- Ограниченное ОСАГО – форма, при которой в договор вносятся данные ограниченного числа водителей. КБМ рассчитывается по водителю, имеющему самый низший класс. Если в прошлом году составлялся договор без указания конкретных водителей, а страховых случаев за истёкший период не было, компания использует понижающий КБМ (если транспорт принадлежит на праве собственности водителю в договоре).

- Неограниченное ОСАГО – вариант, при котором отсутствует ограничение допуска к вождению. Классный номер присваивается владельцу машины, указанной в договоре: он рассчитывается по последнему заключавшемуся договору ОСАГО.

- Льгота по ОСАГО действительна только один год. Если имеется перерыв в страховании, то есть владелец не пользовался транспортом, и решил приобрести новый полис только по истечении годичного срока, КБМ теряет силу.

- Если водитель приобрёл новый полис, изменив полис ОСАГО с ограниченного на неограниченный, коэффициент также понижается.

- При смене в течение одного года владельца машины скидка не повышается: для неё необходим только полный календарный год безаварийной езды.

- если человек стал участником ДТП, в котором первоначально был признан виновным, но постановление ГИБДД было отменено по жалобе решением суда как необоснованное;

- когда сотрудник компании проигнорировал при расчётах КБМ по непонятной причине: такое тоже бывает, по невнимательности или в спешке;

- если при выдаче полиса водителя откровенно обманули: некоторые недобросовестные компании «грешат» этим;

- при проверке на сайте РСА индекс не «пробивается», то есть данные водителя внесены некорректно (чаще всего опечатка бывает в дате рождения или фамилии);

- если была произведена замена прав, смена фамилии, также возможно возникновение ошибки.

- удостоверение водителя (оригинал и копию);

- российский паспорт;

- предыдущий полис;

- официальную справку от компании-страховщика о том, что у человека не было страховых случаев и ему не выплачивалась за них компенсация;

- справка из ОГИБДД об отсутствии аварий;

- название компании (организации), которой адресовано обращение;

- Фамилия, имя, отчество, дата рождения, телефонный номер заявителя;

- суть просьбы о корректировке базы данных;

- серия, номер полиса, действующего на настоящее время;

- основания, послужившие причиной для обращения (данные, указанные в справках ГИБДД и страховщика);

- перечень прилагаемых документов, доказывающих обоснованность заявления;

- удовлетворить требования, заявленные в заявлении;

- направить заявителю мотивированный отказ.

- Если это возможно, не следует включать в список допущенных к вождению транспортом лиц, возраст которых менее 22 лет либо стаж которых не превышает три года. Одно только это условие может помочь снизить стоимость полиса на 60%.

- Если в списке имелся водитель, имеющий историю с ДТП, целесообразно будет также исключить его из перечня либо приобрести неограниченный полис.

- Многие водители, проживающие в областном центре, оформляют автомобиль на сельских родственников. Мера также помогает сэкономить, поскольку для обитателей мегаполисов применяются повышающие значения коэффициентов.

- Есть водители, которые не ездят в зимнее время. Тогда можно приобрести полис только на 6-7 месяцев.

- Иногда у страховщиков действуют скидки для новых пользователей. Некоторые организации, напротив, предоставляют бонусы постоянным клиентам.

- Допущены ошибки и сведения утеряны, когда родственники добавляли еще одного водителя в полис владельца автомобиля.

- Владелец ошибочно считается новичком, если он поменял фамилию, или заменил водительское удостоверение. В таких случаях КБМ обычно обнуляется.

- Иногда ошибочные действия страховщиков, которые неверно передали сведения о владельце транспортного средства, могут привести к таким последствиям.

- На сайте РСА имеется соответствующий почтовый ящик. В него онлайн в электронном виде по почте отправляют сканированные копии документов и заявления для восстановления скидки. Это называется моментальной отправкой.

- Для тех, кто проживает в Москве, можно отправить заявление по адресу размещения офиса РСА. Он находится в г. Москва, ул. Люсиновская, д.27, стр. 3. Там осуществляют прием документов по графику: во Вторник с 15-00 до 18-00 и в Четверг с 9-00 до 12-00.

- На этот же адрес возможно отправить письмо по почте (индекс 115093), путем доставки с уведомлением о получении.

- страховые полисы за прошедшие года, которые послужат доказательством, что имеющиеся в базе данные неточные;

- справки, которые смогут подтвердить, что заявитель понес убытки;

- копия ВУ водителя;

- копия паспорта;

Приведенный порядок действий в 99% случаев помогает восстановить значение коэффициента бонус-малус, даже при бездействии страховой организации.

Если перечисленные действия не помогли добиться справедливости, то остается только обращаться в суд с соответствующим исковым заявлением.

После восстановления коэффициента страхователь имеет право вернуть часть денежных средств, которая была излишне уплачена при покупке страхового полиса.

Для этого в страховую компанию необходимо подать письменное заявление, содержащее:

Страховщик обязан вернуть указанную сумму на банковский счет клиента в течение 14 дней с момента получения заявления.

Расчет страховой премии по ОСАГО осуществляется в соответствии с утвержденными на законодательном уровне тарифами. КБМ – любимый коэффициент, отражающий аварийность водителя. В рамках закона ежегодный бонус за езду без аварий составляет 5%. Рассмотрим, как заполняется заявление о несогласии с примененным предлагаемым КБМ при заключении обязательного договора.

Образцы заявлений о несогласии с примененным предлагаемым КБМ Росгосстрах, Ингосстрах, ВСК, Макс, Альфастрахование, Ренессанс страхование, Ресо и Согаз

Зачастую при заключении полиса автолюбители понимают, что данные КБМ были применены не корректно. В этом случае следует писать заявление о несогласии с примененным показателем КБМ и добиваться внесения изменений.

Важно! Согласно последним правкам в законе, все полномочия по изменениям коэффициента ложатся на страховщика. В офис финансовой организации следует направить бланк заявления.

Что касается образца, то строгой формы, которая утверждена на законодательном уровне, не существует. На официальном сайте некоторых фирм можно найти шаблон документа, который страховщик предлагает заполнить.

Пример образца о несогласии примененного КБМ:

РСА принимать первичные обращения перестали. В эту структуру можно обратиться в том случае, если страховая фирма отказала в рассмотрении поданного документа.

Как правильно составить заявление и на что обратить особое внимание

Документ должен быть составлен правильно. Разберем, что следует обязательно прописывать в документе.

Составление:

Важно! При получении заявления о несогласие КБМ страхования компания СОГАЗ и любая другая обязана сделать запрос в РСА и посмотреть статистику автолюбителя за последние годы. В качестве дополнительного документа может быть рассмотрена справка от другой страховой организации, о состоянии КБМ по прежнему бланку ОСАГО.

Дальнейший порядок действий

Когда документ будет подготовлен, его необходимо передать страховщику. Лучше всего обратиться лично в центральный офис.

Уполномоченный сотрудник страховой компании обязан не только принять его, но и:

У вас на руках должна остаться копия. Документ подтверждает факт того, что вы обращались в офис финансовой компании.

Что делать если не помогло

Очень часто бывает, что финансовая компания игнорирует заявление страхователя или вовсе отказывает в его рассмотрении. Не стоит отчаиваться, поскольку добиться справедливости можно иначе.

Для этого потребуется обратиться с жалобой в РСА или Центральный банк. Направить заявление можно дистанционно, на официальном портале указанных учреждений. В сообщении потребуется указать:

К электронному обращению следует прикрепить полученный отказ или заявление с отметкой, которое принял сотрудник страховой компании. Как показывает практика, указанные учреждения рассматривают обращение за 3-5 дней.

Некоторые водители составляют претензию в суд. Стоит отметить, что можно этого не делать, поскольку восстановить данные можно дистанционно и тем самым сэкономить личное время. Однако в суде вы можете получить компенсацию за причинение морального вреда.

Подводя итог, стоит отметить, что каждый водитель обязан контролировать данные КБМ, которые были применены при покупке договора. Специально для проверки данных создан портал РСА, который показывает сведения круглосуточно и бесплатно.

Для всех читателей нашего портала на сайте работает круглосуточный консультант, который ответит на любой вопрос совершенно бесплатно. Он может помочь с восстановлением КБМ и в споре со страховой.

Будем благодарны, если после прочтения статьи вы поставите лайк и тем самым поделитесь статьей со своими друзьями в социальных сетях.

Также вам будет интересно узнать, .

Каждому российскому владельцу автомобиля известно о действующей системе ОСАГО. Управлять транспортным средством, не заключив договор о страховании автогражданской ответственности, запрещается. Прибегать к процедуре приходится каждому автомобилисту, использующему для передвижения личный транспорт.

Учитывая уровень доходов наших граждан, естественно, что любой водитель желает приобрести полис как можно дешевле. Вполне возможно снизить размер взноса, подав заявление на восстановление КБМ.

Для большей прозрачности сначала следует разобраться со страховой классификацией водителей. Во всех развитых странах имеются особые системы подсчёта размеров взносов. При этом учитывается стаж водителя, опыт. Чем дольше человек за рулём, чем аккуратнее его вождение, тем дешевле ему обходится страхование.

Логичность такого подхода очевидна: имеющий многолетний опыт автомобилист имеет намного меньше шансов попасть в аварию, чем только что получивший права новичок.

В нашей стране действует подобная система, базирующаяся на делении водителей на классы:

Нагляднее это можно продемонстрировать таблицей:

Сам принцип присвоения класса довольно прост. Тот, кто ездит безаварийно, платит за полис раз от раза всё меньше. Именно КБМ определяет его цену.

Название коэффициента бонус-малус (КБМ) переводится с латинского языка как «хороший-плохой». Показатель существует около пятнадцати лет, хотя на момент введения отсутствовала единая информационная сеть, в которой отслеживались заключённые человеком договора ОСАГО. Начиная с 2014 года, каждый страховщик обязан на протяжении 24 часов после заключения с водителем договора загрузить информацию о проведении процедуры в систему.

КБМ – коэффициент, который непосредственно влияет на цену полиса. У каждого автомобилиста он строго индивидуален. Показатель может быть, к примеру, понижающим или повышающим.

Значение рассчитывается автоматизированной программой. За каждый год езды без аварий человеку делается скидка в размере 5%. То есть, для водителя второго класса КБМ составит 0,95, третьего – 0,9 и т.д. Как видно из таблицы, приведённой выше, максимальную скидку имеют автомобилисты тринадцатого класса: её величина составит 50% (КБМ – 0,5).

При попадании в аварию класс водителя снижается. Одновременно возрастает цена страхового полиса. Подорожание, в отличие от снижения цены, происходит не на следующий год, а сразу после обращения за денежной компенсацией.

Само страхование может иметь две вариации:

КБМ может рассчитываться для водителя, собственника. Начальный КБМ – величина во время получения полиса, а расчётный КБМ – показатель, применяемый для определения итоговой суммы взноса.

Страховые организации, как правило, утверждают, что обнуление коэффициента произведено на законных основаниях.

На практике может возникнуть несколько ситуаций, когда водитель лишается своей скидки:

Основания для обнуления могут не быть законными. Такое случается, когда компания не передала сведения о застраховавшем транспорт лице в базу данных. Через год скидка сгорает. Иногда происходит выгрузка недостоверной информации, внесённой с ошибкой. Личные данные о водителе могут быть некорректно занесены в РСА.

Основания для обнуления могут не быть законными. Такое случается, когда компания не передала сведения о застраховавшем транспорт лице в базу данных. Через год скидка сгорает. Иногда происходит выгрузка недостоверной информации, внесённой с ошибкой. Личные данные о водителе могут быть некорректно занесены в РСА.Каждому водителю лучше проверить данные самому, воспользовавшись компьютером.

Ранее некоторые недобросовестные организации, с целью большего заработка, скрывали информацию и не учитывали КБМ. Кроме того, имели случаи продаж фиктивных полисов ОСАГО. Сейчас вероятность таких причин потери бонуса крайне низка.

Регулирующие нормативные акты

Основной нормой является Федеральный Закон от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Документ определяет права водителей и страховых компаний, регулирует порядок выплат компенсации. Именно им закреплён показатель КБМ – величина, влияющая на цену, которую придётся заплатить за полис.

Помимо этого, процедура регламентируется главой 48 ГК РФ («Страхование»). Статьи 927-970 документа применяются в основном при возникновении гражданско-правовых споров, разрешаемых судебными органами. Третьей нормой является Закон РФ от 27.11.1992 года № 4015-1 «Об организации страхового дела в Российской Федерации». Он регулирует взаимоотношения лиц, предоставляющих услуги страхования, осуществление контроля их деятельности.

В каких случаях требуется возобновление?

Восстанавливать право на скидку целесообразно в следующих ситуациях:

Во всех вышеперечисленных случаях возможно восстановление справедливости законными путями.

Процедура восстановления довольно несложная, необходимо подготовить заявление, к которому приложить:

Процедура восстановления довольно несложная, необходимо подготовить заявление, к которому приложить:Очень важно сохранять утративший действие страховой документ, так как именно он содержит сведения о КБМ прошлого периода!

После анализа обстоятельств, вызвавших утрату законной скидки, нужно подготовить письменное заявление в двух экземплярах о её возврате.

В документе указываются:

Документы после их заполнения подаются непосредственно в компанию, выдавшую страховку с ошибкой.

Срок рассмотрения

На рассмотрение поданного заявления пунктом 1 ст. 16.1 закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» отведено 10 календарных дней с момента поступления. Из срока исключаются нерабочие и праздничные дни.

На протяжении этого времени компания обязана принять одно из решений:

Когда выйдет время, необходимо проверить на сайте РСА свой КБМ. Если коэффициент не изменился, следует позвонить страховщику.

Как правило, компании исправляют ошибки без особых проблем. Страховщики, которые многие годы присутствуют на рынке (Альфастрахование, Ресо, Ингосстрах, Уралсиб, Ингосстрах, Росгосстрах, ВСК и т.д.) дорожат своей репутацией и ценят клиентов, поэтому корректировки вносятся сразу.

Затем на предоставленном страховщиком бланке пишется заявление о возврате излишне уплаченной части взноса, где указывается номер сберегательной книжки либо выписка по счёту, для перечисления денег на банковскую карту.

Если страховщик всё же проигнорировал законные требования обратившегося к нему автовладельца, заявление в РСА о восстановлении КБМ ОСАГО можно направить в электронном виде. Необходимо найти официальный сайт Российского союза автостраховщиков. В разделе «Обратиться в РСА» приведён адрес электронной почты ([email protected]), куда и нужно отослать все собранные документы, предварительно отсканировав их.

На данном сетевом ресурсе также указаны телефоны горячих линий, куда водитель может позвонить и задать все волнующие его вопросы о величине стоимости полиса ОСАГО.

Кстати, вышеуказанный бланк заявления в РСА о восстановлении КБМ можно скачать в формате Ворд прямо на сайте.

Другой вариант – написать и подать в гражданском порядке исковое заявление в суд. Заявление на возврат КБМ по ОСАГО образец обращения можно найти на стенде этой организации. Документ направляется на имя председателя районного суда по месту проживания. При удовлетворении предъявленных требований, судом, помимо возмещения лишней оплаты, взыскивается с недобросовестной компании штраф, составляющий половину разницы между величиной выплаты, определённой судьёй и премии, уплаченной человеком.

Как уменьшить КБМ ОСАГО?

Избежать максимального размера премии можно, если учесть следующие рекомендации:

Правым, в наше время, как известно, является тот, кто вовремя сумел всё предусмотреть. Учитывая тяжёлое материальное положение российских граждан, прибегнуть к дополнительным мерам экономии будет не лишним.

Проверка КБМ по базе РСА

Водителю для осуществления проверки понадобится компьютер с доступом к интернету, водительское удостоверение и действующий страховой полис. Затем в режиме онлайн по ссылке https://kbm-rsa.info нужно перейти к форме поиска и действовать согласно инструкции.

Результат будет выдан после введения всех личных сведений и данных о документах. Верхняя строка содержит значение коэффициента, действующего в настоящее время. Ниже указывается информация о предыдущем полисе и значении величины КБМ прошлого периода.

Отстаивать свои права нужно непременно. Если человек, проверив свой показатель по базе автострахования, увидел ошибку, следует принять меры для её устранения. Образец заявления на восстановление КБМ несложен, перечень документов невелик. Справедливость должна восстанавливаться, чтобы аккуратная безаварийная езда приносила бонусы добросовестному водителю, чтящему законы и соблюдающему Правила дорожного движения.

Елизаров Артем

юрист, специалист по автомобильному праву

Написано статей и ответов

Важно знать, что величина КБМ ОСАГО зависит напрямую от количества страховых выплат за предыдущий страховой период. Эта, так называемая скидка за безаварийность, помогает сэкономить при покупке нового полиса. Для каждой страховой истории величина КБМ индивидуальна. Подробности истории каждого предыдущего полиса находятся в общей базе АИС РСА .

Когда может понадобиться восстановление?

Случается такое, что при заключении нового договора, водители неожиданно узнают о резком изменении стоимости платежа. Зная свой класс и КБМ, выяснить точный размер скидки не составит труда. А если владелец автомобиля никогда не попадал в аварии и имеет большой водительский стаж, его скидка вообще может достичь 50% от полной стоимости страховки.

Такое явление, как исчезновение наработанного коэффициента из базы данных или его изменение в большую сторону, конечно, никого не обрадует. Поэтому, в соответствии с законом, каждый водитель имеет право обратиться в РСА и подать жалобу для восстановления правильного коэффициента КБМ.

Важно! Если в ходе проверки выясняется, что коэффициент в предыдущих полисах был рассчитан неверно, то страховщик выплачивает компенсацию.

Причины, по которым пропадает скидка и как вернуть свой коэффициент?

Иногда у водителей не получается подтвердить свой КБМ , а соответственно и право на скидку. Это происходит, когда организации, заключившие страховой договор, не могут найти информацию о размере коэффициента. Эти данные могут потеряться по ряду причин:

Чтобы не снижать стоимость страхования, специалисты умышленно скрывают информацию о КБМ водителя.

Есть ряд страховых компаний, как например РОСГОСТРАХ, которые вообще не вносят в страховую историю сведения об аварии. Рассчитывая стоимость полиса, подобные организации не используют КБМ. Поэтому, вне зависимости от стажа и безаварийной езды, Бонус-Малус тех, кто переходят из такой компании в другую, равен 1.

Есть несколько важных факторов способных изменить размер коэффициента. Скидка пропадет, если по истечении срока страховки, владелец не продлит полис. Бонус не начисляют в случае, если автомобилем пользуются меньше 1 года , так как пятипроцентная скидка начисляется ежегодно.

Чтобы выяснить свой точный показатель, необходимо просто заполнить заявку на официальном сайте РСА. После заполнения стандартной формы, владельцу автомобиля вскоре предоставят необходимую информацию.

Обращение в Российский Союз Автостраховщиков

Если после проверки по базе РСА , полученные сведения отличаются от информации, которой владеет страховая фирма, то это решаемая проблема. Для этого в РСА подают специальное заявление.

Чтобы изменить или восстановить КБМ пишется письмо, в котором выражают жалобу , касательно неправильного показателя установленного страховой организацией. В нем обязательно указывают точные данные отправителя и прилагают копию водительского удостоверения. Если кроме результатов проверки владелец автомобиля имеет иные доказательства собственной правоты, их также стоим приложить к заявлению.

Конечно, с этим вопросом обращаются также в свою страховую компанию или в Центробанк России. Но так как РСА на данный момент самая влиятельная структура в мире страхования автомобилей, то надежнее всего конечно обратиться туда. Эта организация имеет право лишать лицензии фирмы, нарушающие права автомобилистов.

На заметку. РСА предоставляет бесплатные услуги по восстановлению коэффициента КБМ. Существую также платные ресурсы, которые возвращают скидку по ОСАГО в самые краткие сроки. Но в этом случае, необходимо быть уверенным в надежности выбранного сервиса.

Если же решение принято в пользу Российского Союза Автостраховщиков, то заявление о восстановлении верного показателя КБМ ОСАГО отправляют следующим образом:

Необходимые данные

Для исправления информации в РСА понадобятся следующие документы:

если же в страховке указано право на управление другими транспортными средствами, то нужно приложить копии паспортов этих автомобилей.

Выбрав для себя самый подходящий способ для исправления КБМ, и определив причину этой ошибки, приступают непосредственно к процессу восстановления. Если предыдущие полисы не сохранились или были заменены права, не стоит отчаиваться. Все равно реально исправить свой коэффициент. Для решения этой проблемы, обращаются в свою страховую фирму, и предоставив требуемые документы, восстанавливают коэффициент за относительно небольшой период времени.

Заявление о восстановлении

Что касается подачи заявления о несогласии с присвоенным коэффициентом Бонус-Малус, то его образцы размещены на сайте РСА . Заявление заполняется по форме и содержит такую информацию:

Важно! Если заявитель претензии является страхователем авто, но не ездит на нем, то он имеет право подать жалобу за водителя.

Примерный текст обращения выглядит так:

При оформлении нового полиса ОСАГО в АИС отображается КБМ равный 1/КБМ не найден на 19.06.2017. Если посмотреть КБМ на 19.06.2016, то он был равен 0,7. Страховых случаев за последний год не было.

Для того, чтобы вернуть деньги, переплаченные за полис, сначала восстанавливают КБМ. После исправления ошибки, страховщик обязан сделать перерасчет платежей и возместить сумму ущерба. Серьезные компании обычно возвращают сумму переплаты без возражений. Если же со страховщиком возникают проблемы, то приходится обращаться в ЦБ РФ. Банк сам сделает полный перерасчет и пришлет уведомление о том, каким должно быть возмещение.

Сколько придется ждать?

Бесплатная проверка и исправление коэффициента посредством РСА довольно длительная процедура. Она может занять несколько месяцев, при этом, далеко не всегда водители достигают положительного результата. Получить консультацию и выяснить, как лучше действовать в том, или ином случае, можно на бесплатной горячей линии, обеспеченной Союзом Автостраховщиков.

Что делать в случае отказа?

Если же водитель уверен в своей правоте, но получил отказ в исправлении коэффициента, то ему следует обратиться в соответствующую инстанцию. Имея в наличии все документы собранные ранее, отказные письма, почтовые уведомления о вручении жалоб, водитель может смело идти в суд и подать иск.

Если же водитель уверен в своей правоте, но получил отказ в исправлении коэффициента, то ему следует обратиться в соответствующую инстанцию. Имея в наличии все документы собранные ранее, отказные письма, почтовые уведомления о вручении жалоб, водитель может смело идти в суд и подать иск.Претензии и жалобы также отсылают в Федеральную Антимонопольную Службу и в Общество защиты прав потребителей.

К тому же с появлением большого количества страховых организаций между ними возник вопрос конкуренции. Некоторые фирмы переманивают к себе автомобилистов, путем восстановления КБМ, если это не противоречит закону, конечно. Условием решения этой проблемы является приобретение нового полиса у них.

При заключении страхового договора нередко искажают значение КБМ. В таких случаях не стоит поддаваться панике. Обратившись в страховую компанию и РСА нужно выяснить, почему это произошло. С их помощью любой водитель сможет исправить свой коэффициент. В случае, если новая страховка с завышенной стоимостью уже приобретена, то как только бонус восстановят, переплаченная часть суммы возмещается.

Лучший способ избежать ошибки, сотрудничать с добросовестной страховой компанией. Фирмы с хорошей репутацией всегда учитывают коэффициент КБМ и предоставляют бонусы.

Полезное видео

Из видео узнаете о том, какими способами можно восстановить/исправить вашу скидку на ОСАГО. Где можно проверить и узнать свой КБМ по базе РСА , а также куда подать жалобу: