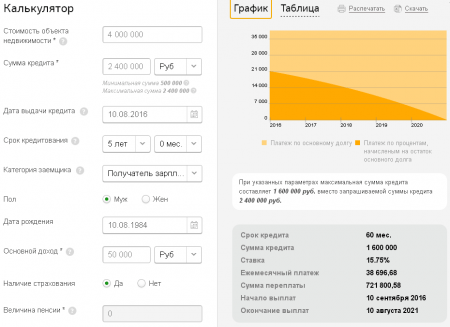

Давайте посмотрим, какие банки дают кредиты под залог недвижимости. Прежде всего, отметим, что недвижимые объекты: квартиры, дома и землю - кредитно-финансовые учреждения охотно принимают в качестве обеспечения. Знаете, почему? Потому что сделки с их участием выгодны обоим участникам. И заемщику, и кредитору.

Выгода первого очевидна. Кредит, обеспеченный высоколиквидным залогом, предоставляется на более выгодных условиях, чем обычный потребительский заем. Не говоря уже о ссудах по одному-двум документам и экспресс-кредитам.

Второй, принимая в залог недвижимость, может быть на 99% уверен, что долг, а также начисленные проценты будут выплачены в полном объеме, ведь клиент закладывает свое жилье. Следовательно, относиться к кредиту он будет максимально ответственно и обдуманно.

Право собственности на залоговое имущество

Вопреки распространенному мнению, право собственности на квартиру, дом или землю сохраняется за его владельцем, то есть, заемщиком. Следствием передачи недвижимости в залог является наложение на нее обременения. В частности, клиент банка, предоставивший свою собственность в качестве обеспечения, имеет возможность:

- делать в квартире/доме ремонт;

- сдавать жилье в аренду;

- прописывать в квартире/комнате/доме родственников.

Последнее действие возможно только с согласия банка.

А вот продать или подарить квартиру/дом нельзя до тех пор, пока с нее/него не будет снято обременение. Это происходит после полной выплаты взятого кредита.

Сколько дают и на что

Общая сумма средств, которые выдают банки под залог недвижимости, может достигать 80% от ее оценочной стоимости. Однако, подобных предложений на рынке немного. В большинстве случаев речь идет о 50%-60% от реальной рыночной стоимости жилья. Максимальное значение срока кредитование может достигать 20-ти лет.

В качестве обеспечения принимаются:

- жилые дома с земельными участками;

- квартиры;

- таунхаусы с участком земли;

- отдельно стоящие универсальные помещения (коммерческая недвижимость);

- нежилые помещения в многоэтажках.

Требования к обеспечению

Закладываемая недвижимость, прежде всего, должна быть ликвидной. То есть, способной оперативно превратится в деньги. Это условие предполагает, не только идеальное ее [недвижимости] состояние, но и востребованность на рынке. Банку, например, интереснее квартира за 2,5 миллиона, чем шикарные апартаменты за 15 миллионов рублей. Неликвидными считаются квартиры, дома и земля в 50-ти и более километрах от Москвы. Кроме того, низко ценятся квартиры в старых многоэтажках и старые дома.

Объект, передаваемый в залог кредитно-финансовой организации, должен быть свободным от каких-либо обременений. Хотя бы в части, которая соответствует сумме оформляемого займа (но шансы на получение денег в данном случае сильно снижаются). Факт обременения выявляется просто: путем отправки запроса в ЕГРПН (Единый госреестр на недвижимое имущество). В полученной выписке будут описаны все правопритязания и обременения и перечислены все собственники квартиры, дома или земельного участка.

Сравнительная таблица банковских продуктов

Вот так выглядят актуальные банковские предложения по выдаче кредитов под залог недвижимости (в алфавитном порядке):

| Банк | Название программы | Максимальная сумма кредита | Процентная ставка | Срок кредитования | Страхование |

|

Под залог недвижимости |

от 1 месяца до 10 лет |

имущественное |

|||

|

Банк Москвы |

Под залог недвижимости |

от 490 000 рублей |

от 1 месяца до 20 лет |

имущественное, личное и титульное. Если только первое, то +3 п. п. к процентной ставке |

|

|

Нецелевой ипотечный |

до 90 000 000 рублей |

от 1 месяца до 20 лет |

имущественное, личное и титульное. Если только первое, то +1 п. п. к процентной ставке |

||

|

Потребительский под залог жилой недвижимости |

до 14 000 000 рублей |

от 1 года до 15 лет |

имущественное, личное и титульное. Любые вариации (одно из трех или два из трех) - +3 п. п. к процентной ставке |

||

|

Росгосстрах Банк |

Под залог недвижимости |

до 10 000 000 рублей |

от 1 года до 10 лет |

имущественное, личное и титульное. Любые вариации - от +3 п. п. до +6,5 п. п. к процентной ставке |

|

|

Росевробанк |

Под залог квартиры |

до 15 000 000 рублей |

от 6 месяцев до 15 лет |

имущественное, личное и титульное. Любые вариации - от +2 до +5 п. п. к процентной ставке |

|

|

Россельхозбанк |

Нецелевой под залог недвижимости |

до 10 000 000 рублей |

от 1 года до 5 лет |

имущественное и личное. Если только имущественное, то +1,75 п. п. к процентной ставке |

|

|

Российский Капитал |

Под залог недвижимости |

до 5 000 000 рублей |

от 12 до 180 месяцев |

личное и титульное. Если без страховки, то +5 п. п. к процентной ставке |

|

|

Под залог имеющейся недвижимости |

до 5 000 000 рублей |

от 13 до 36 месяцев |

имущественное и личное. Вариации - +1,5 п. п. к процентной ставке. Без страхования - +3 п. п. |

||

|

Под залог недвижимости |

до 30 000 000 рублей |

от 12 до 84 месяцев |

имущественное, личное и титульное. Если только имущественное, то + 4 п. п. к процентной ставке |

||

|

Сбербанк России |

Потребительский под залог недвижимости |

до 10 000 000 рублей |

до 84 месяцев |

имущественное |

Главный недостаток

Несмотря на более низкие ставки по программам кредитования под залог недвижимости, все они обладают одним серьезным недостатком: заемщик в случае трудностей с выплатой долга рискует потерять заложенную квартиру, дом или землю.

Интересоваться, какие банки дают кредиты под залог недвижимости, следует тем лицам, которые получают стабильно высокий доход, и это обстоятельство сохранится в ближайшие несколько лет. В этой связи необходимо очень тщательно изучить условия банков в смысле оформления договора страхования. Некоторые страховые компании предлагают нивелировать риски утраты работы, здоровья и даже жизни заемщика. В среднем, уплата страховых премий увеличивает процентную ставку по продукту на 3 процентных пункта. И это опять-таки говорит о том, что свои финансовые возможности лучше просчитать до того, как оформлять кредит.

28 мая 2016, 08:19 27185 0

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

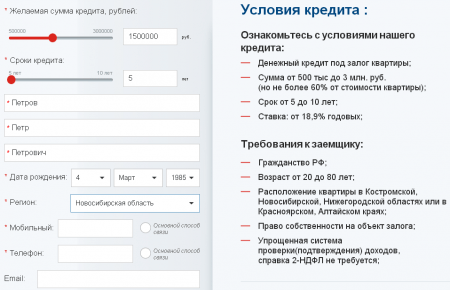

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

- Вклады и банковские ячейки

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнСбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

- Возраст: от 21 до 76 лет

- Страхование: Личное - по желанию заемщика, залоговое - обязательно.

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Национальная Фабрика Ипотеки

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

- Кредиты на консолидацию (объединение) долгов

- Кредиты на покупку недвижимости

- Квартиры, апартаменты, коммерческая недвижимость

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

Каждый третий россиянин нуждается в кредите. Заемные средства используются для покупки недвижимости или автомобиля, оплаты обучения и бытовых нужд.

Свыше 45% россиян оформляют небольшие потребительские кредиты. Около 20% нуждаются в займах крупного размера. Такие кредиты банки выдают под залог недвижимости.

Особенности оформления кредита под залог

Банковский кредит под залог недвижимости актуален: Если нужна большая сумма – размер кредита составляет 60-80% от стоимости залога;

Если нет возможности документально подтвердить доход;

Если у заявителя были просрочки по предыдущим кредитам и другие финансовые нарушения.

Залог – это гарантия погашения кредита. Если заемщик откажется от обязательств, банк вправе продать залоговую недвижимость и возместить убытки.

На что можно потратить кредит с обеспечением?

На покупку недвижимости;

На покупку автомобиля;

На открытие бизнеса;

На любые цели.

ТОП-5 банков, кредитующих под залог недвижимости

Сбербанк;«ВТБ 24»;

«Тинькофф»;

«Райффайзенбанк»;

«Восточный Экспресс Банк».

Сбербанк

В банке можно взять нецелевой кредит под залог квартиры. Его размер составляет от 500 000 до 10 000 000 рублей. Процентная ставка определяется индивидуально. Она зависит от суммы кредита, срока и статуса клиента. Минимальный размер переплаты –14%.Для оформления займа под залог потребуются:

Заявление/анкета;

Паспорт гражданина РФ с постоянной регистрацией;

Документы, которые подтвердят наличие источника дохода и трудоустройство.

Под залог принимается недвижимость, такая как - коттедж, участок земли или гараж.

Взять кредит под залог недвижимости в банке могут лица, отвечающие следующим требованиям:

Российское гражданство;

Возраст от 21 до 75 лет.

Если заемщик не подтвердит платежеспособность, возрастной порог снизится до 65 лет.

Подать заявку можно в отделении Сбербанка или по интернету. Она рассматривается в течение 2-8 рабочих дней. После утверждения заявки от клиента потребуются документы на залог. Если залоговая недвижимость соответствует требованиям, банк предложит подписать договор.

«ВТБ 24»

Кредит под залог недвижимости в банке «ВТБ 24» выдается по фиксированной ставке в 12,25%. Максимальный размер кредита составляет 50% от стоимости залогового имущества, но не больше 15 000 000 рублей. Кредит под залог недвижимости оформляется на 20 лет. За обслуживание, оформление и досрочное погашение комиссии не предусмотрены.Залогом может стать квартира в многоквартирном доме, который расположен в черте города, где имеется ипотечное подразделение «ВТБ 24». Недвижимость должна быть собственностью заемщика.

Из документов нужны:

Заявление/анкета;

Паспорт гражданина России;

СНИЛС;

Справка о размере дохода 2-НДФЛ;

Копия трудовой книжки с подписью работодателя;

Документы о праве собственности на недвижимость;

Другие правоустанавливающие документы.

«Тинькофф»

Какой банк дает кредит под залог недвижимости в онлайн режиме? Ответ прост: «Тинькофф». Главный виртуальный банк России оформляет кредиты под залог на следующих условиях: Сумма –15 000 000 рублей;

Срок –15 лет;

Размер переплаты – 15% в год.

Кредит под залог выдается полностью или несколькими траншами. В залог берется любая недвижимость: жилая и коммерческая. Для оформления необходимо заполнить заявку на сайте и дождаться решения. Договор вместе с деньгами будет доставлен с курьером. Кредит является нецелевым.

«Райффайзенбанк»

В банке «Райффайзен» можно взять кредит под залог недвижимости на любые нужды. Размер кредита составляет от 500 000 (800 000 рублей для жителей Москвы) до 9 000 000 рублей. Выдается он на 1-5 лет. Ставка устанавливается персонально и стартует с отметки 17,25% в год.Кредит выплачивается равными ежемесячными платежами. При просрочке налагается суточный штраф в размере 0,06% от суммы платежа.

Залогом может быть квартира, которая является собственностью заявителя. Заявку на оформление можно подать на сайте банка, нашем портале или в отделении.

«Восточный Экспресс Банк»

В банке «Восточный Экспресс» кредит под залог недвижимости оформляется на 20 лет. Его размер составляет от 300 000 до 15 000 000 рублей. Кредит оформляется по ставке от 16 до 26% в год.Залоговой недвижимостью может стать:

Квартира;

Коттедж;

Коммерческая недвижимость.

Страхование жизни заемщика является необязательным условием, а имущества – наоборот. Оформить страховой полис на недвижимость нужно в течение 10 рабочих дней после подписания кредитного договора. Страховка оформляется клиентом самостоятельно в компании, которая соответствует требованиям банка.

Вышеперечисленные банки, дающие кредиты под залог недвижимости, входят в ТОП-100 банков России. Они ведут честную и прозрачную деятельность. По статистике, свыше 70% заявок получают положительный ответ.

Основные требования к заявителю и недвижимости

Чтобы получить кредит под залог, нужно соответствовать установленным банком параметрам.В их числе:

Гражданство РФ;

Возраст от 21 до 65 лет (иногда от 23 до 60 лет);

Постоянный источник дохода;

Стаж на последнем месте работы от 3 месяцев, общий стаж – не менее 6-12 месяцев;

Отсутствие финансовых обязательств;

Хорошая кредитная история.

Недвижимость, которая выступает залогом, должна быть ликвидной, зарегистрированной в правоустанавливающих органах и пригодной для проживания. Если в квартире прописаны несовершеннолетние дети или недееспособные лица, ее нельзя использовать в качестве обеспечения.

Актуальность оформления кредита под залог недвижимости

Кредитование под залог недвижимости – одновременно выгодная и рискованная сделка. Если заемщик откажется от выполнения финансовых обязательств, то имущество будет конфисковано банком.Поэтому оформлять кредит под залог недвижимости нужно при абсолютной уверенности в своей финансовой состоятельности.

Используя залог недвижимости при оформлении кредита наличными, появляется возможность получить достаточно крупную сумму заемных денежных средств на долгий срок. Таким образом, посредством данного продукта можно решить значимые финансовые проблемы, вплоть до приобретения квартиры. С учетом того, что этот тип кредитования предусматривает крупные суммы и долгие сроки, даже, казалось бы, незначительная разница процентной ставки в 0,5% годовых приводит к весомой разнице в объеме переплаты в конечном итоге. Поэтому мы решили составить рейтинг наиболее выгодных ссуд в банках под залог недвижимости.

ТОП-10 самых выгодных кредитов под залог недвижимости

Для составления рейтинга были взяты только крупные российские банки с достаточно большой филиальной сетью. Это позволяет выбрать наиболее подходящее предложение практически всем жителям России. Что касается процентных ставок, то учитывались только те, которые используются для кредитов в валюте – рубли. Также в рейтинге указана минимальная комиссия за использование заемных средств, с учетом всех клиентских сегментов (зарплатники, заемщики, вкладчики, бюджетники и т.п.), а также всех возможных дополнительных опций (страхование жизни заемщика, предоставление поручителей или созаемщиков и т.п.).

|

Место |

Название банка |

Срок кредитования (лет) | Минимальная сумма кредита (рубли) | Максимальная сумма кредита (руб.) | Процентная ставка от (%) |

|---|---|---|---|---|---|

| 1 | Абсолют Банк | До 15 | 500 000 | 15 млн. |

14,75 |

| 2 | Сбербанк | До 20 | 500 000 | 10 млн. | 15,5 |

| 3 | Банк Зенит | До 15 | 270 000 | 14 млн. | 15,5 |

| 4 | Восточный Экспресс | До 20 | 300 000 | 15 млн. | 16,0 |

| 5 | Татфондбанк | До 15 | 300 000 | 50 млн. | 16,49 |

| 6 | ТрансКапиталБанк | До 15 | 300 000 | 16,5 | |

| 7 | Бинбанк | До 10 | 500 000 | 10 млн. | 16,9 |

| 8 | Райффайзенбанк | До 15 | 500 000 | 9 млн. | 17,25 |

| 9 | Уральский Банк Реконструкции и Развития | До 10 | 250 000 | Ограничена соотношением к стоимости залога | 18,0 |

| 10 | АК Барс Банк | До 5 | 10 000 | Ограничена соотношением к стоимости залога | 20,0 |

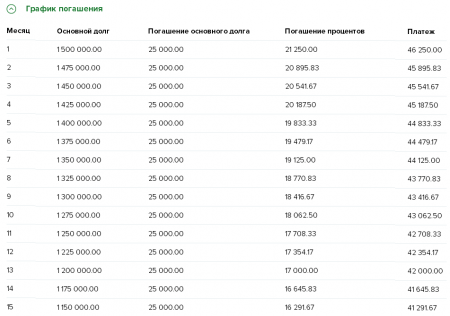

Как видно из рейтинга данные программы кредитования действительно предназначены исключительно для решения крупных финансовых проблем, так как в основном, минимальная сумма займа составляет 300-500 тыс. рублей. Также в большинстве банков предлагается оформить ссуду на срок до 15 лет. Это позволяет сделать меньшим по объему, и более комфортным ежемесячный платеж, а в случае незапланированных финансовых поступлений можно досрочно погасить кредит, тем самым значительно сэкономив на переплате. Ведь проценты будут пересчитаны за фактическое время использования заемных средств. Стоит также отметить, что в большинстве банков минимальный срок оформления этой ссуды составляет 3 года, хотя досрочное погашение доступно в любое время.

Неоспоримым лидером является Абсолют Банк, который предлагает процентную ставку от 14,75% годовых. Помимо ограничения максимальной суммы кредита в 15 млн. рублей, заемщик не сможет оформить в долг больше, чем 70% рыночной стоимости предлагаемой в залог недвижимости. Вариант погашения долга доступен только один – равными аннуитетными платежами, которые вносятся ежемесячно.

На втором и третьем месте с годовой процентной ставкой в 15,5% расположились Сбербанк и Банк Зенит соответственно. В обеих кредитных организациях максимальная сумма займа имеет ограничение не только в денежном эквиваленте, но и от оценочной стоимости залогового имущества. Получить в долг можно не более 60% от цены недвижимости. Также одинаковым условием является вариант выплаты – погашение производится ежемесячными равными (аннуитетными) платежами. Поэтому их расположение по разным местам рейтинга является исключительно формальностью.

- по месту регистрации заемщика/одного из созаемщиков;

- по месту аккредитации компании -работодателя заемщика/созаемщика.

Срок рассмотрения кредитной заявки

До 6 рабочих дней.

Порядок предоставления кредита

Единовременно.

Порядок погашения кредита

Ежемесячными аннуитетными (равными) платежами.

Частичное или полное досрочное погашение кредита

Осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Дата досрочного погашения, указываемая в заявлении, должна приходиться исключительно на рабочий день.

Минимальный размер досрочно возвращаемого кредита неограничен.

Плата за досрочное погашение не взимается.

Неустойка за несвоевременное погашение кредита

Неустойка* за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно).