Владимир Ильюков

В этой серии статей рассмотрен учет основных средств в 1С УСН 8.3 на практических примерах. Данная статья содержит нормативно-правовые правила учёта основных средств. В следующих публикациях будут рассмотрены практические примеры учёта основных средств в 1С УСН 8.3.

Они будут интересны тем, кто применяет упрощённую систему налогообложения (УСН) с объектом налогообложения доходы минус расходы.

Описываемые здесь примеры учёта основных средств (ОС) смоделированы в программе . На самом деле они будут совершенно идентичны и в программах , .

План выпуска статей по учёту основных средств в 1С УСН 8.3

- Учет основных средств в 1С УСН 8.3(Нормативно-правовые основы) - эта статья.

- Учёт неамортизируемого имущества в 1С УСН 8.3.

- Учёт движимого имущества в 1С УСН 8.3.

- Ликвидация основного средства в 1С УСН 8.3.

- Досрочная продажа основного средства в 1С УСН 8.3.

- Модернизация основного средства в 1С УСН 8.3.

Организациям, которые выбрали в качестве объекта налогообложения доходы при учёте основных средств в 1С УСН 8.3 достаточно соблюдать нормы бухгалтерского учёта. Если же в качестве объекта налогообложения выбраны доходы минус расходы, то кроме выполнения норма бухгалтерского учёта организация обязана соблюдать требования налогового учёта в части корректного признания расходов на ОС.

В НК РФ условия признания расходов на основные средства определены однозначно. Поэтому во всех версиях программ 1С Бухгалтерия 3.0 они признаются автоматически на дату выполнения всех необходимых условий. Это существенно облегчает текущую работу бухгалтера.

Тем не менее пользователю, ответственному за учёт ОС важно понимать, как работает программа, как правильно учитывать основные средства в налоговом учёте по УСН. Для этого напомним требования НК РФ по учёту расходов на основные средства в 1С УСН 8.3 в связи с применением, упрощённой системы налогообложения. В следующих публикация будет представлены практические примеры учёта основных средств в 1С УСН 8.3.

Для правильного учёта ОС очень опасно ограничиваться бытовым представлением об основных средствах. Важно точно знать, что под этим термином понимается в бухгалтерском и в налоговом учёте.

Понятие ОС в бухгалтерском учёте

Основными средствами признаются активы, для которых одновременно выполняются следующие условия.

- Актив предназначен для использования в производстве, для управленческих нужд организации, или используется в качестве объекта аренды, лизинга.

- Актив обладает сроком полезного использования более одного года.

- Изначально у организации или предпринимателя отсутствует намерение продать этот актив. Он приобретён (создан, сооружён) для производственной деятельности или для управленческих нужд.

- Актив предназначен для использования в деятельности, способной прямо или косвенно приносить организации доход.

Такое определение дано в п. 4 ПБУ 6/01 «Учет основных средств». В п. 5 ПБУ 6/01 дан открытый список активов, которые могут входить в состав ОС, если они удовлетворяют условиям, установленным в п. 4 ПБУ 6/01 . Это здания, сооружения, оборудование, земля, недра и другие объекты.

Организация вправе учитывать активы, удовлетворяющие указанным выше условиям в составе материально-производственных запасов, если их стоимость не превышает 40 000 рублей за единицу. Чтобы воспользоваться этим правом, организация должна закрепить это право в учётной политике абз. 4 п. 5 ПБУ 6/01 .

Объекты, стоимость которых превышает 40 000 рублей за единицу и сроком полезного использования превышает 12 месяцев в бухгалтерском учете, учитывается только в качестве объектов ОС.

Понятие ОС в налоговом учёте

Термин «Основное средство» часто употребляется во многих разделах НК РФ, но, что это такое налоговый кодекс не уточняет. Ответить на этот вопрос, поможет п. 1 ст. 11 НК РФ . В нём установлено, что понятия и термины, используемые в НК РФ, но не определённые в нём надо использовать в том значении, в котором они определены в других нормативно-правовых актах.

Из этого следует, что в налоговом учёте понятие ОС надо воспринимать в том смысле, которое определено выше для бухгалтерского учёта. При этом очень важно помнить, что в НК РФ не все ОС включаются в состав ОС :

Налогоплательщики, применяющие УСН, вправе включать в состав ОС только те ОС, которые признаются амортизируемым имуществом , п. 4 ст. 346.16 НК РФ. Амортизируемым имуществом признаётся имущество, первоначальная стоимость которого более 100 000 рублей, а срок полезного использования превышает 12 месяцев, п. 1 ст. 256 НК РФ .

В бухгалтерском учёте, затраты на ОС в конце каждого месяца учитываются в расходах путём амортизационных отчислений. В налоговом учёте по УСН амортизация на ОС не начисляется, кроме того имеется закрытый список объектов, которые не подлежат амортизации, п. 2 ст. 256 НК РФ :

- Земля, вода, недра и другие природные ресурсы;

- Материально-производственные запасы, товары;

- Объекты незавершенного капитального строительства;

- Ценные бумаги, финансовые инструменты срочных сделок

- и другое имущество, перечисленное в п. 2 ст. 256 НК РФ .

Справедливо утверждение: то, что является ОС в налоговом учёте, является ОС и в бухгалтерском учёте. Обратное утверждение не всегда верно, ибо неамортизируемое имущество в налоговом учёте не включается в состав ОС. Например, земля, водоём и др.

В учёте по налогу на прибыль затраты на ОС, учитываются путём начисления амортизации и последующего их списания на расходы. В налоговом учете по УСН амортизация на объекты ОС (амортизируемое имущество) не начисляется . Расходы на ОС в налоговом учете в связи с применением УСН признаются иным способом.

Расходы на ОС

В соответствии с подп. 1-2 п. 1 ст. 346.16 НК РФ предприниматели и организации, применяющие УСН, могут уменьшить свои доходы на расходы последующим основаниям.

- На приобретение (сооружение, изготовление) ОС;

- На дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС;

Подчеркнём, что имеются ввиду ОС, включённые в состав амортизируемого имущества. Выше выяснили, что неамортизируемые ОС не уменьшают налогооблагаемую базу налогоплательщиков на УСН. Но это совсем не означает, что затраты на любое неамортизируемое имущество не признаются в расходах по УСН.

Пример 1: приобретён ноутбук за 80 000 рублей . Так как стоимость ноутбука превышает 40 000 рублей, а срок полезного использования, например, 5 лет, то в бухгалтерском учёте он должен учитываться, как ОС. В налоговом учёте по УСН ноутбук относится к неамортизируемому имуществу, так как его первоначальная стоимость меньше 100 000 рублей. С другой стороны, данный объект подходит под определение материального расхода. Следовательно, затраты на его приобретение можно учесть, как материальный расход. Для этого в документе «Принятие к учёту > Оборудование > закладка Налоговый учёт (УСН) >поле Порядок включения стоимости в состав расходов » надо установить значение «Включить в состав расходов ».

В этих условиях расходы на ноутбук будут учитываться согласно настройкам, заданным в форме «Главное > Настройки > Налоги и отчёты > УСН > Порядок признания расходов > Материальные расходы ».

Пример 2: приобретён участок земли . Предполагаем, что его стоимость превышает 100 000 рублей. О том, что земля является неамортизируемым имуществом явно указано в п. 2 ст. 256 НК РФ . Однако это не означает, что земля не может являться ОС и товаром. Чтобы понять, можно ли признать затраты на землю в расходах по УСН, надо знать цель её приобретения.

Если участок земли приобретён с целью перепродажи, то землю надо учитывать в качестве товара. В этих условиях затраты на землю можно учитывать в расходах на товары. При этом они будут признаваться в расходах в соответствии с настройками, заданными в форме «Главное > Настройки > Налоги и отчёты > УСН > Порядок признания расходов > Расходы на приобретение товаров ».

Другой вопрос, если участок земли куплен для использования в хозяйственно-производственной деятельности. Например, организация планирует построить на нём автомобильную стоянку. При таком варианте использования земельного участка он приобретает статус объекта ОС, но в налоговом учёте он не включается в состав ОС, так как не подлежит амортизации. А раз так, то затраты на земельный участок нельзя признавать в расходах в связи с применением УСН.

Такие разъяснения приводятся в письмах Минфина РФ № 03-11-06/2/101 от 30.06.2011, № 03-11-06/2/145 от 16.09.2010, № 03-11-06/2/5946 от 28.02.2013, № 03-11-06/2/46 от 08.04.2011.

Условия признания расходов на ОС

В управленческом учёте расходы на ОС можно признавать в момент их оплаты. В налоговом учете по УСН это правило не работает. Расходы на ОС признаются в том отчётном периоде, в котором одновременно выполняются следующие условия.

- ОС оплачено, п. 2 ст. 346.17 НК РФ .

- ОС является амортизируемым имуществом, п. 4 ст. 346.16 НК РФ.

- ОС введено в эксплуатацию, .

- Для ОС, подлежащих государственной регистрации, необходимо пройти процедуру государственной регистрации, абз. 9 п. 3 ст. 346.16 НК РФ .

- ОС используется в предпринимательской деятельности, подп. 4 п. 2 ст. 346.17 НК РФ .

Четвёртое и пятое условия в программе автоматически не учитываются. Поэтому контроль за их выполнением пользователь должен осуществлять самостоятельно.

Момент признания расходов на ОС

Первые три условия регистрируются в программе соответствующими документами. В том отчётном периоде, в котором будут выполнены все три условия программа начнёт автоматически признавать расходы на ОС.

Остановимся на условиях признания расходов на ОС

Чтобы правильно признать расходы на ОС очень важно учитывать, когда были произведены затрат на ОС: до перехода на УСН или в периоде применения УСН. Об этом в следующем разделе.

Приобретенное имущество оплачено

Обязательными условиями признания расходов на приобретение ОС являются их приобретение и оплата поставщику, см. п. 2 ст. 346.17 НК РФ.

- Поступление ОС.

- Оплата ОС.

Оплата ОС

Оплата ОС наличными денежными средствами регистрируется документами «Выдача наличных», а оплата безналичными денежными средствами документами «Списание с расчетного счета».

Поступление ОС

Поступление ОС в собственность организации или предпринимателя может осуществляться разными способами. Это приобретение ОС за плату, сооружение, изготовление. Кроме того, стоимость ОС может изменить за счёт затрат на его достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, п. 3 ст. 346.16 НК РФ .

Поступление ОС, приобретённых за плату, регистрируются документами «Поступление > Оборудования». При этом делается запись в дебет счёта 08.04 «Приобретение объектов основных средств».

Модернизация и создание ОС хозяйственным способом регистрируется в программе разными документами. Их смысл в том, что они формируют первоначальную стоимость объекта ОС на счёте 08.03 «Строительство объектов основных средств».

Ввод в эксплуатацию ОС в 1С УСН 8.3

Ещё одним обязательным условием признания расхода на ОС является их ввод в эксплуатацию, подп. 1-2 п. 3 ст. 346.16 НК РФ .

Чтобы правильно признать расходы на ОС очень важно учитывать, когда они были приобретены (сооружены или изготовлены): в периоде применения ОСН (до перехода на УСН) до перехода на УСН или в периоде применения УСН.

ОС приобретены до перехода на УСН

Основные средства, приобретённые в периоде применения ОСН могут продолжать использоваться в качестве ОС и после перехода на УСН. Так как они могут обладать остаточной стоимостью, то возникает вопрос, в каком порядке допустимо её признать в расходах по УСН.

Ответ дан в подп. 3 п. 3 ст. 346.16 НК РФ . Затраты на ОС, приобретённые (созданные, изготовленные) до перехода на УСН, включается в расходы в связи с применением УСН в порядке, зависящим их срока полезного использования.

При этом в течение каждого налогового периода расходы за отчетные периоды принимаются равными долями, абз. 5 подп. 3 п. 3 ст. 346.16 НК РФ .

К слову сказать, в процитированных выше нормах в явном виде не сказано, что в расходы надо принимать именно остаточную стоимость. На самом деле это очевидно. Если предположить, что учесть в расходах надо первоначальную стоимость ОС, то это приведёт к незаконному двойному учету расходов.

Например, на 31 декабря последнего года применения ОСН в налоговом в учете по налогу на прибыль в расходах учтено 120 000 рублей, что составляет одну треть первоначальной стоимости. Если после перехода на УСН в расходы относить не остаточную стоимость, а первоначальную стоимость 360 000 рублей, то получится, что 120 000 рублей дважды учтены в расходах налогоплательщика. Один раз в периоде применения ОСН и второй раз в периоде применения УСН.

Пример 3 . Организация, применяющая ОСН, 16 декабря 2014 года ввела в эксплуатацию ОС. С 1 января 2017 года эта организация перешла на УСН, выбрав в качестве объекта налогообложения доходы минус расходы. Первоначальная стоимость 120 000 рублей, срок полезного использования 36 месяцев.

В периоде, когда организация применяла ОСН, ОС находилось в эксплуатации два года. За это время начислена амортизация на 120 000/36*24=80 000 рублей. В результате на дату перехода на режим УСН, остаточная стоимость ОС стала равной 120 000-80 000=40 000 рублей.

Так как срок полезного использования ОС не превышает 3-х лет, то его остаточную стоимость можно полностью принять в расходы в первый год применения УСН. При этом в конце каждого квартала организация принимает в расходы равными долями по 40 000/4=10 000 рублей.

Пример 4 . ОС стоимостью 840 000 рублей и сроком полезного использования 5 лет введено в эксплуатацию, когда организация находилась на общем режиме налогообложения. За время эксплуатации ОС периоде применения ОСН начислена амортизация в 120 000 рублей. Она учтена в расходах при расчёте налога на прибыль. На дату перехода на УСН остаточная стоимость ОС достигла 720 000 рублей.

Налоговое законодательство позволяет принять в расходы эту сумму в течение трех последовательных лет в следующем порядке.

- В 1-й год : 50% остаточной стоимости, то есть 360 000 рублей. Ежеквартально по 90 000 рублей.

- Во 2-й год : 30% остаточной стоимости, то есть 216 000 рублей. Ежеквартально по 54 000 рублей.

- В 3-й год : 20% остаточной стоимости, то есть 144 000 рублей. Ежеквартально по 36 000 рублей.

ОС приобретено в периоде применения УСН

В каком порядке можно принимать расходы на ОС, которое приобретено (сооружено, изготовлено) в периоде применения УСН явного и отчётливого ответ в НК РФ не содержится. Чтобы найти ответ, надо тщательно проанализировать п. 3 ст. 346.16 НК РФ .

- Подп. 1 п. 3 ст. 346.16 НК РФ . Расходы на ОС, приобретённые (сооруженные, изготовленные) в периоде применения УСН, принимаются с момента их ввода в эксплуатацию.

- Подп. 3 п. 3 ст. 346.16 НК РФ . Здесь описан порядок признания расходов на ОС, приобретённые (сооруженные, изготовленные) в периоде применения ОСН. Этот вариант рассмотрено выше.

Теперь обратим внимание на 8-ой абзац пункта 3 ст. 346.16 НК РФ, где буквально утверждается следующее.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

Очевидно, что 8-й абзац является общим в том смысле, что он одновременно относится ко всем выше приведенным подпунктам 1-3 пункта 3 ст. 346.16 НК РФ . Следовательно, он относится и к подп. 1 п. 3 ст. 346.16 НК РФ .

Но в этом подпункте порядок признания расходов не установлен в зависимость от их срока полезного использования. Просто говорится, что затраты на ОС, приобретённые в периоде применения УСН в расходы принимается с момента ввода его в эксплуатацию.

Если учесть, что в общем 8-ом абзаце налоговый период, в течение которого принимаются расходы упоминается в единственном числе, то приходим с следующему выводу.

Затраты на объекты ОС, приобретённые (сооружённые, созданные) в периоде применения УСН, признаются расходами в течение одного налогового периода равными долями за каждый отчетный период.

Пример 5 . Организация, применяющая УСН, купила ОС стоимостью 1 200 000 рублей, других затрат не было. Срок полезного использования равен 10 годам. В эксплуатацию ОС введено 12 апреля. Дата произвольная, главное, что это второй квартал.

Очевидно, что ОС в течение налогового периода захватывает 3 отчетных периода до конца налогового периода. Следовательно, ежеквартально организация может признавать в расходах по 400 000 рублей.

Государственная регистрация объектов ОС

Определенные виды движимого и недвижимого имущества подлежат государственной регистрации. Это означает, что организация или индивидуальный предприниматель должны получить от органа, осуществляющего регистрацию прав на имущество, документы, подтверждающие его права на это имущество.

Только после государственной регистрации затраты на эти ОС можно учитывать в расходах, абз. 12 п. 3 ст. 346.16 НК РФ .

В программе 1С Бухгалтерия 8 есть такие документы, как «Регистрация транспортного средства», «Регистрация земельных участков». Кроме этого для объектов недвижимости, обладающих кадастровой стоимостью в форме «Налог на имущество: объекты с особым порядком налогообложения» есть реквизит «Дата регистрации права собственности». Однако все эти данные не учитываются подсистемой УСН для признания расхода в налоговом учете. Они используются в подсистемах расчета транспортного налога, земельного налога и налога на имущество, обладающего кадастровой стоимостью. Поэтому,

![]() если имеется объект ОС, подлежащий государственной регистрации, то перед тем, как вводить его в эксплуатацию, надо подать документы на его государственную регистрацию. В противном случае программа начнёт признавать расходы на ОС в то время, как у налогоплательщика на это пока ещё нет оснований.

если имеется объект ОС, подлежащий государственной регистрации, то перед тем, как вводить его в эксплуатацию, надо подать документы на его государственную регистрацию. В противном случае программа начнёт признавать расходы на ОС в то время, как у налогоплательщика на это пока ещё нет оснований.

Ввод в эксплуатацию основных средств в 1С УСН 8.3

Факт ввода ОС в эксплуатацию в информационной базе программы 1С Бухгалтерия 8 отражается документами типа «Принятие к учёту ОС». С точки зрения признания расходов на ОС важное значение имеет реквизит «Порядок включения стоимости в состав расходов», расположенный на вкладке «Налоговый учёт». Он может принимать одно из следующих значений.

- Включить в состав амортизируемого имущества.

- Включить в состав расходов.

- Не включать в состав расходов.

Рассмотрим их.

Включить в состав амортизируемого имущества

Это значение устанавливаем, если объект ОС являются амортизируемым имуществом, в соответствии с требованием п. 1 ст. 256 НК РФ . В этом случае расходы будут признаваться в том порядке, как это предусмотрено в п. 3 ст. 346.16 НК РФ . Например, для объектов, приобретенных в период применения УСН, затраты на ОС будут учитываться в расходах по УСН равными долями до конца налогового периода, в котором он выл введен в эксплуатацию.

При установке этого флага вводимое в эксплуатацию имущество является основным средством и в бухгалтерским и в налоговом учёте.

Включить в состав расходов

Это значение устанавливаем, для того имущества, которое в бухгалтерском учёте признаётся основным средством, но в налоговом учёте оно относится к неамортизируемому имуществу так как его первоначальная стоимость не превышает 100 000 рублей и/или срок полезного использования не превышает 12 месяцев, п. 1 ст. 256 НК РФ .

Но это еще не означает, что затраты на это ОС нельзя учесть в расходах по УСН. Можно, если в бухгалтерском учёте данный актив остаётся ОС. Очевидно, что в налоговом учёте его нельзя признать товаром, а вот некой материальной ценность вполне можно.

Например, затраты на ноутбук, стоимостью до 80 000 рублей, можно квалифицировать, как материальные расходы, подп. 5 п. 1 ст. 346.16 НК РФ . При этом в бухгалтерском учёте ноутбук учитывается, как основное средство. В этом случае затраты на ноутбук в налоговом учете будут приниматься в соответствии с настройками, указанными в форме «Главное > УСН > Порядок признания расходов > Материальные расходы».

Это означает, что затраты на ноутбук признаются не расходами на ОС, а материальными расходами.

Не включать в состав расходов

Это значение устанавливаем, если никаким боком затраты на ОС нельзя учесть в расходах по УСН. Этот вариант применяем к основным средствам, стоимость которых превышает 100 000 рублей и срок полезного использования превышает 12 месяцев, но они не подлежит амортизации.

Например, земля и иные объекты природопользования (вода, недра и другие природные ресурсы) не подлежат амортизации, п. 2 ст. 256 НК РФ . Более того есть амортизируемое имущество, которое не подлежит амортизации, например, объекты внешнего благоустройства, подп. 4 п. 2 ст. 256 НК РФ . Или книги и произведения искусства, подп. 6 п. 2 ст. 256 НК РФ .

Или такой пример. Водоём, приобретённый для организации рыбалки и отдыха посетителей, относится к неамортизируемому имуществу, п. 2 ст. 256 НК РФ . В силу этого в расходах по УСН не учитывается, п. 4 ст. 346.16 НК РФ .

Входящий НДС по ОС

Лица, не являющиеся плательщиками НДС, предъявленный поставщиком ОС налог на добавленную стоимость, включают в первоначальную стоимость этих активов, подп. 3. п. 2. ст. 170 НК РФ .

В соответствии с этой нормой документ «Поступление оборудования» всю стоимость покупного оборудования, включая НДС, автоматически относит на счёт 08.04 «Приобретение объектов основных средств».

Это означает, что входящий НДС по объектам ОС не является самостоятельным видом расхода. В отчете КУДиР он не отражается отдельной строкой. Входящий НДС по объектам ОС учитывается в расходах по налоговому учету в составе их первоначальной стоимости.

Пример 6 . Куплено ОС стоимостью 236 000 рублей, в т.ч. НДС 36 000 рублей. И в бухгалтерском учете, и в налоговом учёте ОС будет принято на баланс с первоначальной стоимостью 236 000 рублей.

Пример 7 . Организация в периоде применения ОСН купила ОС за 354 000 рублей, в т.ч. НДС 54 000 рублей. Первоначальная стоимость равна 300 000 рублей. После ввода в эксплуатацию входящий НДС в размере 54 000 рублей принят к вычету из бюджета.

На дату перехода на УСН остаточная стоимость основного средства достигла 100 000 рублей.

Необходимо восстановить НДС к уплате в сумме пропорциональной остаточной стоимости ОС: 100 000/300 000*54 000=18 000 рублей, абз. 2 подп. 2 п. 3 ст. 170 НК РФ .

Факт признания расходов на ОС

При выполнении перечисленных выше условий, затраты на ОС признаются программой расходами автоматически в последнем месяце квартала при закрытии месяца. Точнее регламентным документами

- Регламентная операция > Признание расходов на приобретение ОС для УСН,

- Регламентная операция > Признание расходов на приобретение ОС для УСН.

На практических примерах в следующих статьях мы убедимся, что учет основных средств в 1С УСН 8.3 в высокой степени автоматизирован. Для признания или непризнания расходов на ОС не требуется никаких специальных настроек. Важно только правильно описывать ОС и правильно их отражать специальными документами.

Следующая статья: Учет неамортизируемых основных средств в 1С УСН 8.3.

Любой бухгалтер знает о необходимости формирования учетной политики организации для каждого предприятия. Не менее важной является настройка учетной политики и в программе 1С Бухгалтерия. От того как мы настроим этот регистр, как и какие галочки поставим, зависит правильность работы в программе. Неправильно установленный флажок может привести к серьезным ошибкам в информационной базе, к неправильному ведению как бухгалтерского, так и налогового учета в программе и как следствие неверное заполнение отчетов и деклараций.

Залог успешной работы в программе – это правильная настройка учетной политики и сегодня я расскажу вам о каждом пункте этого регистра программы.

1. Настройка учетной политики для целей бухгалтерского учета.

Обращаю ваше внимание, что с 44 релиза в программе 1С:Бухгалтерия 8 версии 3 изменилась настройка учетной политики организации. Теперь нам надо заполнить два разных регистра сведений. Сначала настраиваются правила бухгалтерского учета, а потом налоги и отчеты.

Перейти в настройки учетной политики для БУ можно двумя способами.

Первый – это в разделе «Главное»

В этом случае откроется окно настройки учетной политики для организации, установленной в информационной базе в качестве основной. По необходимости организацию, для которой настраивается учетная политика можно поменять, выбрав необходимую в списке.

В текущем окне открываем «Историю изменений»

В открывшемся окне, используя кнопку «Создать» формируется учетная политика выбранной организации на следующий год.

Второй способ открыть учетную политику в программе 1С Бухгалтерия 3.0 из карточки организации:

В результате мы также попадем в историю изменения данного регистра сведений по текущей организации:

Итак, давайте сформируем новую учетную политику на 2017 год.

Сначала нам необходимо выбрать способ по которому будут списываться в учете МПЗ: по средней или по ФИФО:

Дальше устанавливается способ, по которому в программе будут учитываться товары в рознице: по стоимости приобретения или по продажной стоимости. Если вы хотите видеть на 42 счете торговую наценку, то способ учета товаров нужно выбрать по продажной стоимости. Однако, напомню, что в налоговом учете для расчета налога на прибыль прямые расходы определяются только по стоимости приобретения товаров.

В следующем блоке указываем счет учета затрат, который будет по умолчанию подставляться в документ «Требование – накладная», а также отмечаем флажками осуществляет ли наша организация выпуск продукции и выполнение работ, оказание услуг заказчикам.

При установке второго флажка становится доступным поле выбора способа списания затрат.

При выборе способа «Без учета выручки» 20 счет будет в конце месяца закрываться в любом случае, независимо от того, отражена ли в этом периоде выручка или нет.

Способ списания «С учетом всей выручки» позволяет закрыть затраты 20 счета только по тем номенклатурным группам, по которым в данном месяце отражена выручка.

Если выбрать третий способ списания затрат «С учетом выручки только по производственным услугам», то 20 счет будет закрываться только по тем услугам, которые отражены документом «Оказание производственных услуг».

Если установлен хотя бы один из двух флажков «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам», то становится доступной настройка методов распределения косвенных расходов.

Сначала определимся со списанием общехозяйственных расходов. Если мы выберем включение общехозяйственных расходов в себестоимость продаж (так называемый директ-костинг), то 26 счет будет закрываться в конце месяца на счет 90.08, т.е. управленческие расходы.

Если же нам необходимо включать затраты на 26 счете в себестоимость продукции, то в этом случае необходимо определить метод распределения этих затрат.

Обязательно заполняем период, с которого будут приняты наши изменения и организацию.

Если счет затрат не указан, то этот метод распределения будет по умолчанию применяться и к 26 и к 25 счету.

Далее обязательно нужно указать базу распределения. Она определяется в зависимости от специфики работы организации. Имеет смысл выбрать в качестве базы распределения те затраты, которые гарантированно будут каждый месяц, например при выпуске продукции – «Объем выпуска», а при оказании услуг основными затратами является «Оплата труда».

Следующий блок настроек имеет отношение к производственным предприятиям.

Установка флажка «Учитываются отклонения от плановой себестоимости» означает, что в организации учет готовой продукции ведется по плановой себестоимости и формируется проводкой Д-т 43 и К-т 40, а затем при закрытии месяца программа рассчитает фактическую себестоимость и сделает корректировку выпущенной продукции.

Следующие два флажка имеет смысл устанавливать в том случае, если выпуск продукции на нашем предприятии является сложным технологическим процессом, который состоит из отдельных фаз, так называемых переделов. И каждый передел завершается выпуском промежуточной или окончательной продукции. В этом случае имеет смысл рассчитывать себестоимость полуфабрикатов, готовой продукции и оказанных услуг с учетом последовательности нашего производства. Если организация оказывает услуги собственным подразделениям, то в программе также есть возможность настроить встречный выпуск.

Рассмотрим еще один блок настроек.

Установив флажок «Используется счет 57 «Переводы в пути» при перемещении денежных средств» мы получаем возможность отражать операции по снятию и внесению наличных денежных средств и использованием 57 счета. Имеет смысл устанавливать эту настройку, если перевод денежных средств происходит в течение нескольких дней. Например, так бывает при расчетах платежными картами.

Если организация формирует резервы по сомнительным долгам, то для их автоматического начисления в бухгалтерском учете надо установить соответствующий флажок настройки.

Если ваша организация ведет учет постоянных и временных разниц в оценке активов и обязательств, то вам необходимо установить флажок «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организации». Не применять ПБУ 18/02 могут субъекты малого предпринимательства и некоммерческие организации.

2. Настройка учетной политики для целей НУ для организации на ОСН.

После того как мы сформировали учетную политику для целей бухгалтерского учета перейдем к настройке налогового учета в программе. Это также можно сделать двумя способами.

Первый, здесь же в настройках учетной политики для БУ:

Второй, в разделе «Главное»

В открывшемся окне мы выбираем систему налогообложения.

В зависимости от выбранной системы у нас меняется состав настроек в левой части окна. В случае ОСН слева появляются настройки «Налог на прибыль», «НДС». Настройки «Налог на имущество», «НДФЛ» и «Страховые взносы» являются общими для любой системы налогообложения.

Для ОСН налогообложения переходим на закладку «Налог на прибыль».

Здесь указываются ставки налога на прибыль, а также метод начисления амортизации. При выборе нелинейного метода надо помнить, что этот метод применяется только для ОС с 1 по 7 амортизационную группу.

Кроме этого есть возможность настроить способ погашения спецодежды и спецоснастки: единовременно или установить срок использования при передаче в эксплуатацию.

Следующая настройка «Перечень прямых расходов» является своего рода «разделителем» прямых и косвенных расходов. То, что мы перечислим в этом регистре, те расходы и будут отражаться в декларации на прибыль как прямые.

При первичном заполнении этого регистра программа предложит заполнить прямые расходы в соответствии со ст. 318 НК РФ.

Список расходов, который в результате получился, можно отредактировать, дополнив или убрав какие то позиции.

Перейдем к следующей настройке. Здесь указываются номенклатурные группы, которые, выручка по которым в декларации по налогу на прибыль отражается как выручка от реализации товаров и услуг собственного производства.

Ну и последняя настройка на этой вкладке-порядок уплаты авансовых платежей: ежеквартальный или ежемесячный в зависимости от прибыли.

Следующие настройки касаются НДС: освобождение от уплаты НДС, настройка раздельного учета и порядок выставления счетов-фактур на аванс.

Далее переходим к настройкам налога на имущество. Здесь указываются ставки налога на имущество, имеющиеся налоговые льготы. При наличии объектов с особым порядком налогообложения, т.е. отличным от установленного в целом для организации, необходимо заполнить соответствующий регистр.

На этой же закладке настраивается срок уплаты налога и авансовые платежи по налогу на имущество. При настройке авансовых платежей при закрытии месяца появляется регламентная операция «Расчет налога на имущество». Кроме этого отдельно прописываются способы отражения расходов по налогу на имущество.

Еще одна закладка – НДФЛ. Здесь мы указываем, как наша организация будет применять стандартные вычеты – нарастающим итогом или в течение месячного дохода работника.

Последняя обязательная настройка, это страховые взносы. Здесь же указываем, работают ли в организации фармацевты, шахтеры, работники с вредными и тяжелыми условиями труда.

Кроме перечисленных обязательных для предприятий на ОСН настроек по гиперссылке «Все налоги и взносы» можно открыть еще дополнительные настройки, например транспортный налог, земельный. А также можно установить в программе напоминания об уплате, например, косвенных налогов или о наступлении сроков сдачи статистических отчетов.

3. Настройка учетной политики для целей НУ для организации на УСН.

Давайте теперь рассмотрим настройки учетной политики для организации на УСН с объектом налогообложения «Доходы минус расходы»

Сначала устанавливаем систему налогообложения. Отмечаем, является ли наша организация плательщиком ЕНВД, должна ли уплачивать торговый сбор и дату перехода на УСН.

На закладке УСН находятся очень важные настройки, касающиеся порядка признания расходов.

Флажками отмечены те операции, которые необходимо сделать в программе для попадания соответствующих расходов в КУДиР. Например, расходы на приобретенные товары попадут в графе 7 книги учета доходов и расходов, если в программе товар оприходован, оплачен поставщику и продан. Можно еще установить дополнительный флажок «Получение дохода», тогда расходы на товар попадут в КУДиР при наличии в программе четырех операций: поступление товара, оплата поставщику, продажа покупателю и поступление оплаты от покупателя.

В настройках ЕНВД необходимо указать виды деятельности, по которым организация обязана уплачивать ЕНВД. При этом программа 1С Бухгалтерия 8.3 тут же подскажет нам величину налога за квартал.

Настройки НДФЛ и Страховых взносов для УСН не отличаются от настроек этих параметров рассмотренных для предприятий, применяющих общую систему налогообложения.

4. Печать учетной политики в программе 1С:Бухгалтерия 8.

После того, как мы настроили учетную политику по бухгалтерскому и налоговому учету, мы можем их распечатать не выходя из программы. Также можно распечатать приказ об учетной политике, рабочий план счетов, формы первичных документов и перечень бухгалтерских и налоговых регистров. Для печати всех этих документов перейдем в настройки учетной политики

Здесь, рядом с окошком выбора организации есть заветная кнопка: «Печать», нажав на которую мы можем выбрать нужный нам документ.

Состав разделов печатной формы зависит от настроек, сделанных в программе. Любую печатную форму можно вывести на печать, отредактировать, сохранить и отправить по почте.

Таким образом, для небольшого предприятия очень просто решить задачу формирования и печати учетной политики, если вы работаете в программе 1С Бухгалтерия 8.3.

Преимущество этого способа заключается в том, что вы используете не общий шаблон их интернета, а формулировки, наиболее точно подходящие под вашу организацию, а распечатанная учетная политика соответствует настройкам в программе.

Работайте в 1с с удовольствием и пользуйтесь всеми возможностями программы.

Вы можете задать вопросы в наших группах в соцсетях.

Бухгалтера, чьи организации находятся на УСН, периодически жалуются, что КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Бывает, что записи из оборотно-сальдовой ведомости попадают в книгу учета доходов и расходов не так, как ожидается. В публикации будут рассмотрены самые распространенные ошибки, возникающие при ведении упрощенной системы налогообложения в 1С Бухгалтерия 3.0 и предложена 1С обработка для исправления учетных УСН ошибок.

Для того, что бы связать терминологию бухгалтеров и программистов для общения на общем языке, внесу несколько ясностей:

- Объект платформы 1С «Регистр бухгалтерии» хранит бухгалтерские проводки, основным отчетом использующим бухгалтерские проводки является «Оборотно-сальдовая ведомость». Поэтому, термины «данные регистра бухгалтерии » и «данные оборотно-сальдовой ведомости » отображают одну суть.

- КУДиР — сокращение от «Книга учета доходов и расходов «, которую ведут организации и предприниматели с упрощенной системой налогообложения для исчисления налоговой базы. По данным Книги уплачиваются налоги, в соответствии с тарифом: 6% от налоговой базы (Только доходы) или 15% от налоговой базы (Доходы — Расходы).

Для однозначного понимания проблемы давайте разберемся в причинах возникновения ошибок УСН в 1С Бухгалтерия 3.0.

Основные причины возникновения ошибок учета УСН в 1С Бухгалтерия 3.0

На самом деле причин не много и все они связаны с недопониманием работы механизма учета затрат 1С. Товарищи пользователи, записи книги учета доходов и расходов формируются не по данным регистра бухгалтерии (оборотно-сальдовой ведомости), а по данным совсем других регистров.

Поэтому хочу написать жирными буквами ещё раз, что

суммы, попадающие в КУДиР берутся не из регистра бухгалтерии или оборотно-сальдовой ведомости, а формируются в отдельных регистрах 1С Бухгалтерии 3.0

Все эти регистры мы рассмотрим ниже. А столько внимания я уделяю этому вопросу потому, что

при ведении УСН в 1С Бухгалтерия 3.0 вводя ручную операцию с корректировкой только регистра бухгалтерии (сумм в оборотно-сальдовой ведомости) без корректировки регистров УСН, вы 100% совершаете ошибку !!!

После ввода ручной операции, данные становятся правильными в оборотно-сальдовой ведомости, но зачеты расходов выполняются неверно! Поэтому если хотите что-то подправить в зарплате, налогах, товарах, консультируйтесь с людьми, которые знают как это сделать правильно в 1С Бухгалтерии 3.0. Этим вы в итоге выиграете в экономии своего времени и нервов в будущем, при сдаче отчетности.

Проблему усугубляет ещё и тот факт, что периоды бухгалтерии закрываются после отчетного периода, а исправление ошибок в закрытом периоде может привести к расхождениям между сданной отчетностью и 1С данными. Поэтому, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, то единственно правильное решение — выправлять данные на начало открытого периода и делать общее перепроведение документов, в результате чего должна сформироваться корректная книга учета доходов и расходов.

Как это сделать самостоятельно, я покажу вам ниже, в этой статье. А сейчас мы рассмотрим настройки учетной политики по УСН, поскольку иногда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно из-за неправильных настроек учетной политики.

Настройка учетной политики по УСН в 1С Бухгалтерия 3.0

Настройки учетной политики по УСН устанавливаются перед началом ведения учета и, по идее, в течении года не меняются.

Для корректного изменения учетной политики по УСН посредине года необходимо после изменения перепровести все документы с начала года.

Для изучения приема исправления учета при УСН, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, создадим в справочнике «Организации» новую организацию — ИП — с упрощенной системой налогообложения 15%. В карточке заполним основные реквизиты вручную или по ИНН, если подключен сервис 1С Контрагент. После заполнения переходим к настройке системы налогообложения, указываем, что организация имеет систему налогообложения Упрощенную (доходы минус расходы) .

Самые главные настройки упрощенной системы налогообложения в 1С Бухгалтерия 3.0 находятся на второй вкладке «УСН».

В этой вкладке для каждого вида расхода УСН можно задать порядок признания. Галочками, без возможности снятия, заданы события признания расходов, закрепленные Законодательно. Учитывать или нет при признании расходов события с возможностью изменения каждая организация решает самостоятельно, устанавливая или снимая соответствующие галочки. Поэтому,

в случае отсутствия расходов в КУДиР, когда выполнены необходимые условия признания расходов, смотрите в настройки признания расходов УСН на наличие дополнительных событий признания расходов.

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

если записи в КУДИР у вас не сформировались, то смотрите настройки событий признания расходов УСН и проверяйте весь путь движения товара или материала — от закупки до реализации или потребления его в организации.

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно!!! 😡

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН . В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения. Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

Посмотреть данные регистра накопления «Расходы при УСН» можно через «Универсальный отчет» (находящийся в разделе «Отчеты»), где выбираем регистр и настраиваем группировки и показатели. Данные регистра бухгалтерии формируются в оборотно-сальдовой ведомости. Что бы сделать сверку, необходимо сформировать оба этих регистра за одинаковый период и исследовать данные на наличие расхождений.

Если ходите разобраться в природе ошибки, сверяйте обороты и вычисляйте операции, из-за которых учет «разъехался». Если же вам необходимо сделать исправление ранее допущенной ошибки, то смотрите остатки и в случае расхождений делайте корректировку регистра «Расходы при УСН». Теоретически можно править и регистр бухгалтерии, но обычно бухгалтера ориентируются на данные оборотно-сальдовой ведомости, поэтому данные этого отчета берутся за истину.

Для ввода корректировки используется документ Операция, в которой выбирается редактируемый регистр, в нашем случае «Расходы при УСН».

С помощью этого документа мы приводим остатки регистра «Расходы при УСН» к остаткам оборотно-сальдовой ведомости. После этого необходимо сделать общее перепроведение документов от момента корректировки и тогда записи в КУДиР примутся корректно.

В публикации был рассмотрен механизм исправления торговых операций

, при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, как исправить (часть 1)

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

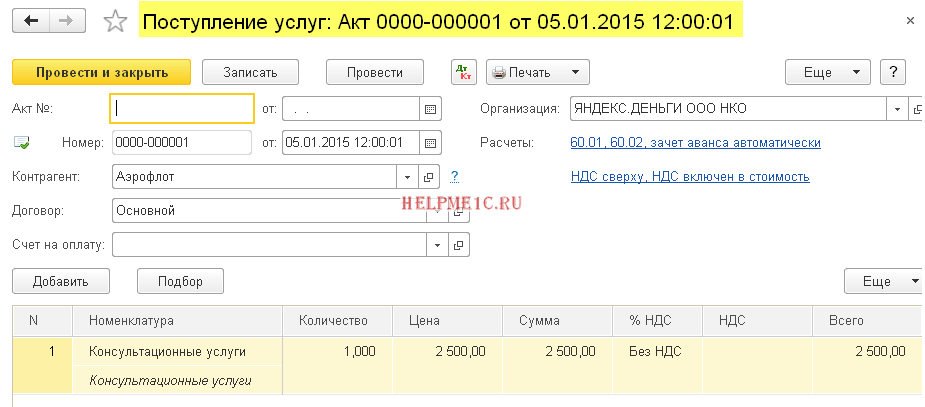

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

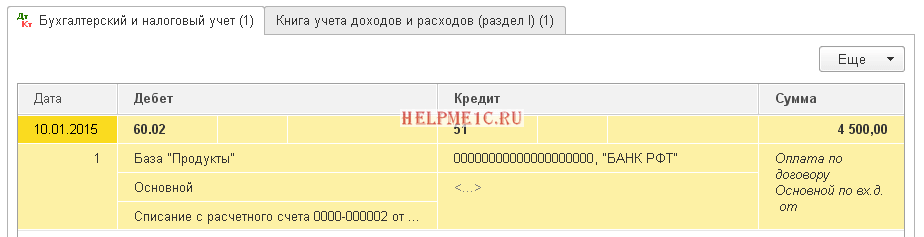

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

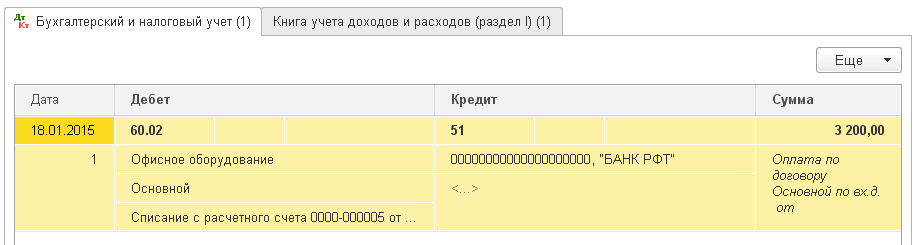

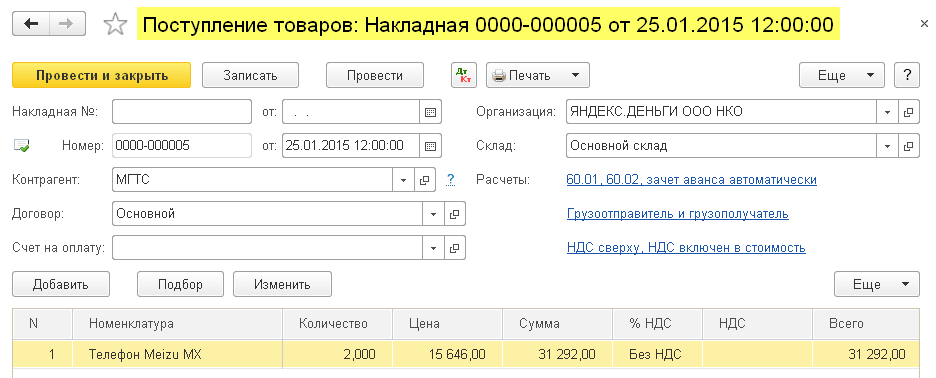

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

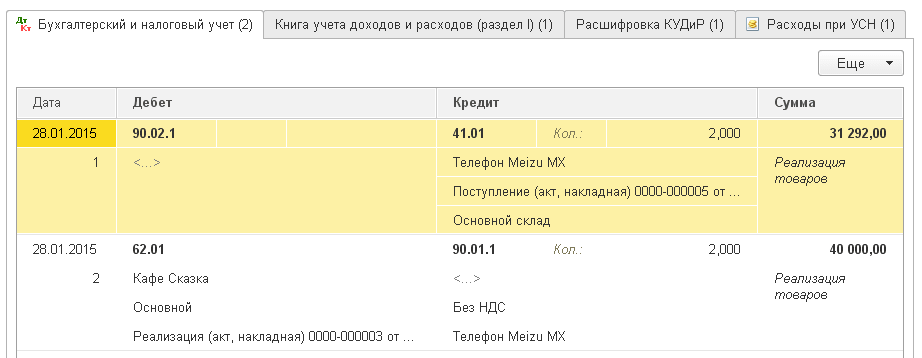

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

Если при формировании КУДиР в графу расходов у вас что-то не попало, а, казалось бы, должно, то вам стоит проверить соблюдение всей необходимой последовательности документов. Это значит, что 1С Бухгалтерия не запишет ваш расход в "расход" КУДиРа до тех пор, пока не будут выполнены все условия признания этих затрат. В статье ниже вкратце представлены основные случаи и примеры для них.

Момент признания расходов при УСН и настройки 1С

Скриншот настроек одной из версий 1С:Бухгалтерии 8.3, приведённый ниже, поможет вам разобраться с типичной "ошибкой" КУДиР.

сайт_Из данного скриншота вы можете видеть, какие условия необходимы для признания расходов, уменьшающих базу по единому налогу. Настройки показаны для УСН с базой “доходы - расходы”, что, впрочем, и так должно быть понятно, поскольку при УСН 6% (база “доходы”) расходы на сумму уплачиваемого налога не влияют вовсе. Если в КУДиР у вас не попадают какие-то расходы, то проверьте, соблюдены ли все условия установленного порядка признания расходов этого типа в упрощённой системе налогообложения.

Стоит отметить, что прежде чем вести учёт, вам нужно было правильно настроить вашу 1С, поскольку это всего лишь программа и она сама не знает, что именно вы от неё хотите. Если окно настроек, приведённое выше (или аналогичное ему в другой версии 1С 8), вы видите впервые, то значит вы не потрудились произвести настройку 1С перед введением в базу данных ваших документов!

Тут была важная часть статьи, но без JavaScript её не видно!

Порядок признания расходов при УСН

В упрощёнке принят так называемый "кассовый метод" признания расходов. Это значит, что вы не увидите в книге учёта доходов и расходов ваши затраты до тех пор, пока они не будут вами оплачены.

Подробно вдаваться в законы я здесь не буду, поскольку нас интересует именно ведение учёта в 1С:Упрощёнке , а не теория бухгалтерского учёта. В связи с этим просто запомните самое важное (НЕОБХОДИМОЕ) условие признания расходов в УСН и, следовательно, их попадания в КУДиР:

Расходы отображаются в КУДиР, если:

они оплачены!

Кроме того, есть и исключения . Но прежде, чем рассмотреть эти особые случаи, всё-таки приведу полный список условий:

- Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ.

- Расходы должны быть экономически обоснованы и документально подтверждены.

- Расходы должны быть оплачены.

Особый порядок признания при УСН для некоторых видов расходов

Учёт расходов для покупных товаров

Принять такие расходы для уменьшения базы по налогу вы сможете при одновременном(!) соблюдении следующих условий:

- Оплатить их

- Продать часть или все купленные товары

Как видите, расходы на товары принимаются только в части проданных товаров! Если же вы купили партию товара, но не продали, то такие расходы в КУДиР никогда не попадут. Сомневаетесь — смотрите самую первую картинку в статье (а лучше вообще скачайте её к себе на компьютер в качестве напоминания).

Принятие расходов на материалы производства

Если вы думаете, что необходимо списать материалы в производство , произвести выпуск продукции, а затем продать её, то вы ошибаетесь. Для по закупленным производственным материалам, их необходимо только оприходовать и оплатить. Таким образом, условия следующие:

- Получить материалы от поставщика

Никаких требований-накладных, а также отчётов производства за смену тут формировать не нужно.

Условия учёта расходов на ОС в УСН 15

Во-первых, не забывайте, что к основным средствам с 2016 года относят только оборудование (а также земля, автотранспорт, здания и сооружения) стоимостью более 100 тысяч рублей. Это так, напоминание!

Для принятия расходов по основному средству в УСН необходимо выполнение следующих условий:

- Основное средство должно быть оплачено

- Необходимо ввести его в эксплуатацию

Про оприходование я тут не написал, но это и так понятно — вы не сможете принять к учёту то, что вообще ещё не получили.

Стоимость приобретённого основного средства вы должны учитывать в течение налогового периода (года) равными частями по отчётным периодам (то есть поквартально). Не забудьте, что начать учёт расходов на ОС вы сможете с того периода, в котором было выполнено последним одно из приведённых ниже условий:

- Оплата основного средства

- Ввод его в эксплуатацию

Подведём итоги

Таким образом, порядок признания расходов при УСН с базой "доходы минус расходы" определяется в первую очередь российскими законами. Исходя из этого, вы должны правильно настроить вашу копию 1С:Упрощёнки . Начинайте вести учёт (ввод текущих документов) только после того, как убедитесь в 100% правильных настройках программы. В противном случае вы неизбежно столкнётесь с ошибками при формировании КУДиР и не только.