Даже квалифицированный и опытный бухгалтер может допустить ошибку в заполнении форм для контролирующих органов. Если неточность меняет сумму налога в большую или меньшую сторону, обязательно делается корректировка расчета по страховым взносам 2017. «Дедлайн» ее подачи стандартный – до 30-го числа месяца, идущего за отчетным кварталом. Если организация не внесет правки своевременно или затянет с ними, штрафные санкции неизбежны.

Наиболее распространенная ошибка в 2017 году – несовпадение общих и частных показателей. Контролеры не примут отчетность, если общие страховые взносы в ней не будут равны сумме отчислений по каждому трудоустроенному сотруднику. Такой расчет отклоняется и считается непредставленным.

Корректировка расчета по страховым взносам обязательно требуется в следующих ситуациях:

- в налоговую инспекцию представлены неполные данные, отдельные сотрудники пропущены;

- выявлены ошибки, занижающие размер взносов;

- бухгалтер неверно указал персональные данные работников.

Когда налоговики изучают неверный расчет по страховым взносам, заполнение корректировки влечет не каждая ошибка. Если допущенная неточность не изменила сумму бюджетного обязательства или привела к ее увеличению, компания вправе самостоятельно решать, подавать ли исправленные данные. Штраф не грозит ни в каком случае, однако специалисты рекомендуют внести уточнение. Отказ от этой работы в дальнейшем может означать сложности в получении справки об отсутствии задолженности по бюджетным платежам.

Персонифицированный учет застрахованных лиц отражается в третьем разделе расчета. В нем указываются данные обо всех сотрудниках коммерческой структуры, которые были трудоустроены в ней не менее трех месяцев в течение отчетного периода.

О каждом работнике указывается следующая информация:

- № СНИЛС;

- гражданство;

- дата рождения и т.д.

При указании личных данных нужно быть внимательным: допущенные ошибки приведут к тому, что потребуется корректировка единого расчета по страховым взносам.

Сотрудники, перечисленные в отчете, обязательно номеруются. Компания вправе самостоятельно выбрать порядок: использовать цифры по возрастанию или применять уникальные учетные номера, присваиваемые персоналу в момент приема на работу.

По каждому сотруднику заполняется сумма полученных в отчетном периоде выплат от работодателя, размер начисленных по ним взносам. Для доходов, по которым действуют «обычные» и дополнительные тарифы, предназначены разные подразделы, их нельзя объединить, в противном случае понадобится корректировка расчет взносов за 2017г.

Когда цифры по всем трудоустроенным лицам прописаны в РСВ-1, их необходимо сложить. Полученная сумма должна совпадать с числом, указанным в разделе №1 декларации. Если обнаружится расхождение, отчет неверен: нужно искать ошибку.

Если у бухгалтера возник вопрос, как сдать корректировку расчета по страховым взносам, следует обратиться к третьему разделу. В нем указываются только те сотрудники, по которым в исходном отчете были допущены ошибки и неточности. Им должны быть обязательно присвоены те же номера, которые они имели в первоначальном документе.

Общее правило таково: порядок корректировки расчета по страховым взносам затрагивает только те разделы и приложения, которые ранее представлялись налоговикам. Заполнять другие страницы отчета нет необходимости. Исключение из этого принципа – третий раздел, который всегда прикладывается к «уточненке».

Актуальные сроки подачи «уточненки» по РСВ-1

Корректировка расчета страховых взносов в 2017 году осуществляется до 30-го числа месяца, идущего после окончания каждого квартала. Эксперты советуют не тянуть до «дедлайна» и при обнаружении ошибок и неточностей сразу заняться их исправлением. Такой подход убережет организацию от штрафов, пеней и проблем с налоговиками.

Если инспекторы ИФНС обнаружат ошибку в персональных данных работников организации, они могут направить юридическому лицу письменное уведомление с просьбой внести правки. В этом случае требуется корректировка раздела 3 расчета по страховым взносам. На изменение данных у компании есть пять дней, если сообщение было направлено через ТКС, и 10 – если на бумажном носителе. Если бухгалтер уложится в срок, датой представления отчетности будет считаться день отправки исходного варианта документа.

За несоблюдение сроков сдачи «уточненки» предусмотрены штрафные санкции в размере 5% от недоплаченного обязательства. Минимальный их размер установлен законодательством на уровне 1 000 рублей.

Если сроки сдачи корректировки расчета страховых взносов вышли, и бухгалтер не успел подготовить новый отчет, заниматься подготовкой «уточненки» нет необходимости. Нужно будет вносить вправки в новый РСВ-1, предварительно погасив недоимки и пени.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

В каком случае может понадобиться корректировка Расчета взносов в 2019 г.? Если организация или ИП обнаружит, что в сданном Расчете по страховым взносам по какой-либо причине оказалась занижена сумма подлежащих уплате взносов, необходимо будет представить в налоговую инспекцию уточненный Расчет (п.п.1 , 7 ст. 81 НК РФ). В отдельных случаях, даже если сумма начисленных страховых взносов в Расчете правильная, необходимо будет сдать его еще раз.

Представить новый Расчет придется, если (п. 7 ст. 431 НК РФ):

- в разделе 3 указаны недостоверные персональные данные физлица;

- в разделе 3 обнаружены ошибки в числовых показателях (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадает с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Необходимо учитывать, что такой Расчет не будет являться корректирующим, поскольку в первоначальном виде он вообще не мог быть принят налоговым органом и потому не считался сданным.

Расчет по страховым взносам: заполнение корректировки

При составлении корректировки единого Расчета по страховым взносам нужно использовать ту форму бланка, которая действовала в исправляемом периоде (п. 5 ст. 81 НК РФ).

Информацию о том, как заполнить и как сдать корректировку Расчета по страховым взносам, можно найти в Приказе ФНС от 10.10.2016 № ММВ-7-11/551@ . Этим Приказом утверждена форма Расчета, а также порядок его заполнения.

Тот факт, что страхователь составляет уточненный Расчет, отражается на титульном листе. Если при сдаче первичного расчета в поле «Номер корректировки» указывается «0--», то при подаче уточненки номер корректировки в Расчете по страховым взносам указывается как «1--», «2--» и т.д. в зависимости от того, какая по счету корректировка сдается (п. 3.5 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). То есть если, к примеру, в Расчете по страховым взносам стоит номер корректировки «1--», это означает, что Расчет уточняется впервые.

Аналогично номер корректировки указывается по строке 010 Раздела 3 Расчета (п. 22.3 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). При этом необходимо иметь в виду, что корректировка раздела 3 Расчета по страховым взносам заполняется в уточненном Расчете только на тех застрахованных лиц, по которым исправляются ошибки. Соответственно, если изменения или дополнения по конкретному физлицу в раздел 3 Расчета не вносятся, по такому лицу этот раздел не представляется. Остальные ранее сданные листы и разделы Расчета представляются в уточненном Расчете независимо от того, вносятся в них изменения или нет (п. 1.2 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Кстати, корректировке раздела 3 Расчета посвящены Письма ФНС от 28.06.2017 N БС-4-11/12446@ и от 18.07.2017 N БС-4-11/14022@ .

Сроки сдачи корректировки Расчета страховых взносов

А применительно к срокам, как подать корректировку Расчета по страховым взносам?

Напомним, что первичный Расчет должен быть представлен не позднее 30-го числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ). Ошибка в сданном Расчете может быть выявлена как до 30-го числа, так и после этой даты.

Если уточненный Расчет представляется до 30-го числа, то Расчет считается поданным в день подачи уточненного отчета (п. 2 ст. 81 НК РФ).

При подаче уточненного Расчета, в котором увеличена сумма страховых взносов к уплате, страхователь будет освобожден от ответственности в виде штрафа в том случае, если представит корректировочный Расчет до того, как узнает об обнаружении налоговой инспекцией ошибки в виде занижения взносов либо о назначении выездной налоговой проверки по страховым взносам за корректируемый период. И при этом до представления уточненного Расчета страхователь должен уплатить недостающую сумму страховых взносов и соответствующие пени (п. 3, 4 ст. 81 НК РФ).

Необходимо также помнить, что при выявленных ошибках в разделе 3 Расчета, а также обнаруженного налоговой инспекцией несоответствия между сводной суммой начисленных страховых взносов на ОПС и суммой взносов на ОПС по каждому из застрахованных лиц, пересдать Расчет нужно в конкретные сроки. Сделать это нужно в течение 5 рабочих дней с даты направления налоговой инспекцией уведомления (о неприеме расчета) в электронной форме или в течение 10 рабочих дней с даты отправки его на бумаге (п. 7 ст. 431 НК РФ). Поскольку с такими ошибками первоначальный Расчет не считается представленным, только при соблюдении указанных выше сроков исправления страхователь будет освобожден от ответственности за несдачу Расчета в срок.

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

Расчёт по страховым взносам 2017 - помощь в заполнении отчётности

Расчет по страховым взносам - услуги бухгалтера в заполнении новой формы . Декларации. Квалифицированная помощь специалиста из компания Петербух. Подготовка и сдача отчётности за 1 квартал 2017 года в Санкт-Петербурге (СПб) и Ленобласти. Скачать бланк расчёта страховых взносов в формате PDF. Пример и мос образец заполнения .

В 2017 году страхователям впервые предстоит сдать отчётность по страховым взносам до 02.05.2017 . Нужен ли нулевой расчет , как отразить больничный и возмещение пособий из ФСС? Ответы на эти и другие вопросы.

Порядок представления расчета по страховым взносам

Единый расчет по страховым взносам в налоговую инспекцию (ФНС) сдается раз в три месяца: по итогам 1 квартала, полугодия, 9 месяцев и года. Срок сдачи отчётности - последнее число число месяца, следующего за отчетным периодом (30 апреля). По причине майских праздников, с учётом выходных дней период отправки документов сдвигается.

Сдать декларацию, отчётность можно двумя способами:

- в электронном виде , если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т.п.).

Как отразить сотрудников, находящихся в декрете или отпуске

В бланке отчётности по страховым взносам следует отразить данные по всем застрахованным лицам. В соответствии с законами сотрудники, находящиеся в декрете, отпуске за свой счет (без содержания) и в отпуске по уходу за ребенком, являются застрахованными лицами, поэтому их также необходимо включать в расчет по страховым взносам .

Раздел 3 расчета нжно заполнить плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка заполнения расчета).

Если работник находился в отпуске без сохранения заработной платы в течение всего отчетного периода, раздел 3 нужно заполнить, а вот раздел 3.2 не заполняется. Это следует из п. 22.2 Порядка заполнения расчета .

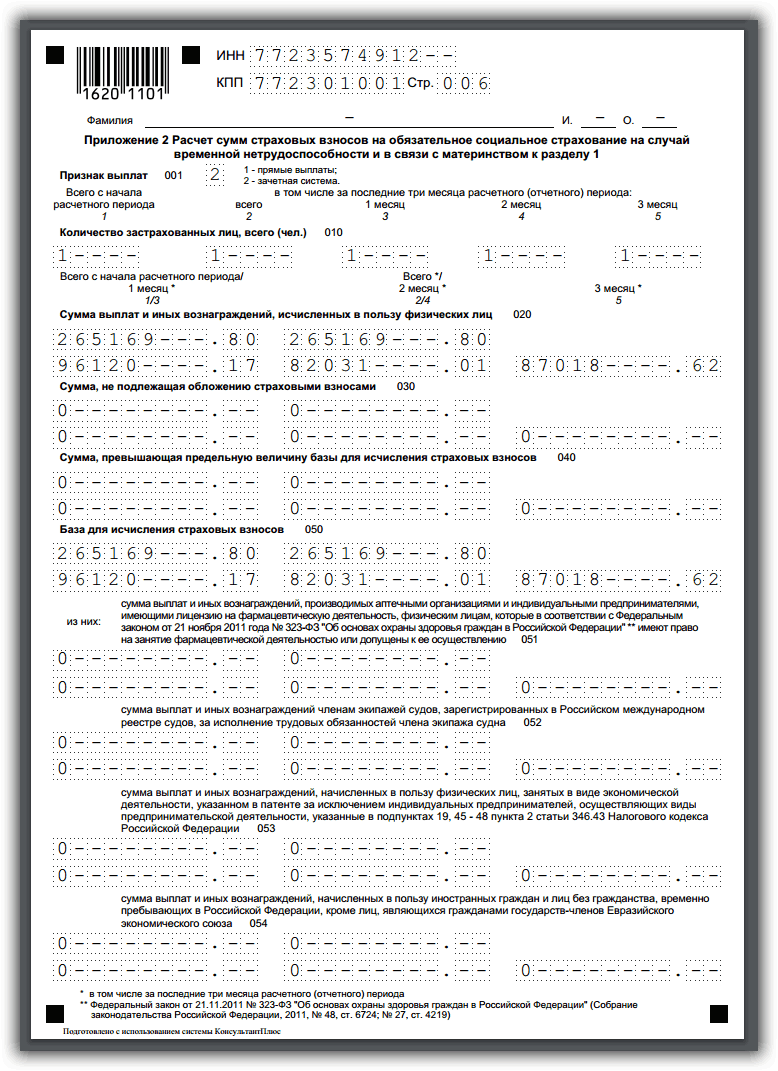

Как отразить больничный в отчётности по страховым взносам

Сумму начисленного больничного пособия в бланке нужно отразить в строке 070 приложения 2 расчета по страховым взносам. В соответствующих графах отражаются суммы понесенных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Указывается с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Также страхователю необходимо указать в поле 001 приложения 2 признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Признаки страховых выплат

- прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу. То есть статус «1» ставится при участии компании в пилотном проекте ФСС

- зачётная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику. Этот статус ставится, когда страхователь самостоятельно начисляет больничные и они идут в зачет с начисленными взносами.

Как отразить возмещение средств из ФСС

В новой форме расчёта/отчётности по страховым взносам страхователю необходимо отразить сумму возмещения средств из ФСС (если таковые есть). Согласно Приказу ФНС России от 10.10.2016 N ММВ-7-11/551@ суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством отражаются в строке 080 приложения 2 раздела 1 расчета.

Так как новый расчет по страховым взносам сдается с 2017 года, логично предположить, что пособия, выплаченные в текущем году за периоды до 2017 года, в расчет не включаются. Порядок заполнения отчётности (п. 11.14) гласит, что по строке 080 необходимо указать величину средств, возмещенных ФСС:

- с начала расчетного периода - с 01.01.2017;

- за последние три месяца отчетного (расчетного) периода;

- за каждый из последних трех месяцев отчетного (расчетного) периода.

Если в 1-м квартале 2017 года на расчетный счет компании поступило возмещение пособий за 2016 год, порядок отражения таких выплат лучше уточнить в ФНС.

Нулевой расчет по страховым взносам

Если плательщик страховых взносов в конкретном отчетном периоде не ведет деятельность и не производит выплаты физическим лицам, он обязан сдать нулевую отчётность по страховым взносам в налоговую инспекцию.

Таки образом страхователь заявляет об отсутствии выплат физическим лицам и об отсутствии страховых взносов.

За непредставление нулевой отчетности полагается штраф в размере 1 000 рублей. Об этом предупредил Минфин России в письме от 24.03.2017 № 03-15-07/17273 .

Обязательно в составе нулевого отчета нужно заполнить титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1. Если в компании есть работники, но в отчетном периоде им не производились никакие выплаты, нужно также заполнить раздел 3. Нулевой расчёт по страховым взносам за 1 квартал 2017 года необходимо сдать до 2 мая .

Расчет по страховым взносам для ИП без работников

- Если больше 25 человек, то отчёт передаётся в электронном виде.

- Если штат меньше 25 человек, то допускается сдать расчёт в бумажном варианте.

Расчёты по суммам начисленных и уплаченных взносов передаются в налоговую по месту регистрации предприятия по итогам каждого квартала в срок до 30 числа месяца, следующего за отчётным периодом. Производить отчёт необходимо нарастающим итогом.

Ошибка может быть обнаружена раньше 30-го числа или после. Если уточнённый расчёт предоставляется до 30 числа, то днём сдачи расчёта считается дата сдачи корректировки. При этом податель расчёта не должен забыть уплатить неначисленную ранее и поэтому неуплаченную сумму недостающих страховых взносов, а также пени по этой сумме.

Штрафы

За каждый месяц непредоставленных сведений полагается штраф в размере 5% от суммы недоимки. Отсчёт начинается со следующего дня после последнего дня предоставления отчётности.

За каждый месяц непредоставленных сведений полагается штраф в размере 5% от суммы недоимки. Отсчёт начинается со следующего дня после последнего дня предоставления отчётности.

Минимальная сумма штрафа — 1000 рублей, максимальная – 30 % от общей суммы долга.

- Ст.119 НК РФ. Если корректировка не передана в течение 5 дней после обнаружения ошибки , штраф составит 5000 руб. При этом 5 дней отсчитываются, если уведомление получено в электронной форме. Если налоговая присылает уведомление на бумаге по почте, то корректировку следует сделать в течение 10 дней (п. 7 ст. 431).

- Ст. 129. Если сумма взносов была занижена, а до подачи уточнёнки недоимка не была уплачена, то штраф составит 20% от неуплаченной суммы взносов.

- Ст.122. Переданы недостоверные сведения, при этом суммы взносов в норме. Штраф составляет 5000 руб.

Расчёт считается сданным только при соблюдении сроков предоставления корректирующих сведений. И только при соблюдении сроков страхователь освобождается от ответственности за несвоевременную сдачу.

Как оформить перерасход по социальному страхованию 1 квартале с образцом заполнения корректировки, расскажет этот видеосюжет: