Международное право широко использует в своей работе понятие "налоговый резидент". НК РФ содержит достаточно полные разъяснения по данному термину. В положениях также закреплены права и обязанности для данной категории. Далее в статье более подробно разберем, что такое налоговый

Терминология

Налоговые резиденты Российской Федерации - это физические либо юридические лица, зарегистрированные на ее территории. Данное понятие закреплено также в законах, регулирующих операции с валютой, в ряде международных соглашений. Согласно каждому из нормативных актов, регулирующих деятельность рассматриваемых лиц, указывают на то, что налоговые резиденты Российской Федерации - это субъекты, наделенные определенными обязанностями и правами. Однако в некоторых случаях определение существенно отличается от его области применения.

Классификация

Отчисление установленных выплат в бюджет каждой из стран осуществляется в рамках внутренних документов в сфере соответствующего законодательства. Налоговые резиденты Российской Федерации - это, прежде всего, физические лица, проживающие на ее территории большую часть календарного года (более 6 месяцев). Отдельное обоснование законодательство использует для людей, финансовые или жизненные интересы которых неразрывно связаны с территорией страны. Также существует ряд иных критериев (исключений), не противоречащих нормативным актам государства, в рамках которых гражданин может получить статус налогового резидента РФ. Отдельно определяются условия для юридических лиц. малого предпринимательства при определении категории учитывает место регистрации или возникновения бизнеса, расположение главного управляющего офиса и прочие критерии. Лицо (физическое или юридическое) обязано осуществлять выплаты в бюджет со всех своих доходов, поступающих как из внутренних, так и из внешних источников. Ставка и порядок уплаты определены законодательными актами государства. Нерезиденты выплачивают налог с доходов, полученных из источников, находящихся на территории страны.

Международное законодательство

В результате расхождения в разных странах основных критериев, согласно которым определяется резидент или не резидент, довольно часто наблюдается спорная ситуация. При этом физическое или юридическое лицо одновременно признается обязанным осуществлять выплаты в бюджет разных стран. Лицу, признанному резидентом в нескольких государствах, приходится в рамках законодательств этих стран решать спорные ситуации, возникающие в процессе одновременного двойного (тройного и так далее) налогообложения по своему доходу. Ставки и условия при этом регламентируются в соответствии с законами каждой страны. Определение понятия "резидент", используемого в не всегда совпадает по смыслу с понятиями, применяемыми в других видах права (торговом, гражданском, валютном).

Налоговые резиденты в Российской Федерации

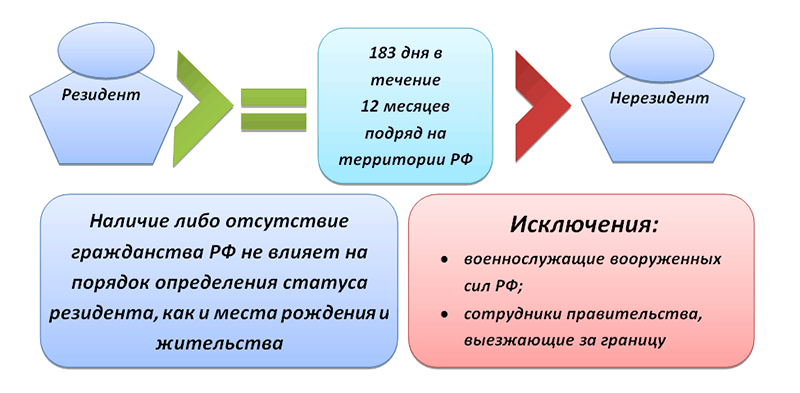

Это понятие в настоящее время предусматривает постоянное проживание на территории государства не меньше 183 дней в течение 12 месяцев, следующих один за другим. При этом период пребывания физического лица в стране не прерывается на срок его выезда за пределы страны для прохождения обучения или лечения (до 6 месяцев). Присвоение каждому резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

Виды ставок

Выплаты 13% годовых в соответствии с 224 статьей отечественного Налогового Кодекса применяются ко всем резидентам (физическим лицам) - гражданам страны - при исчислении выплат с общего дохода. Для тех, кто не относится к этой категории, величина отчисления составляет 30%. Существует ряд исключений из общих правил. Например, при заключении трудового контракта на срок более 183 дней к гражданину иностранного государства может применяться ставка, равная 13%. Однако в случаях, когда работник уезжает до истечения указанного периода, а выплаты за истекшее время составляли тот же процент, исчисление признается неправильным. В этом случае на работодателя накладывается штраф.

Выплаты с доходов для иностранных переселенцев

Согласно НК РФ, любая прибыль, полученная резидентами или нерезидентами, на территории страны в обязательном порядке облагаются по соответствующей ставке. Переселенцы, приехавшие на территорию государства из другой страны, согласно части 23 статьи 207 Кодекса, автоматически оказываются нерезидентами. К этой категории они относятся на срок до 6 месяцев включительно с момента въезда. Аналогичный статус присваивается и гражданам РФ, место постоянного проживания которых расположено за границами государства. В этом случае они считаются иностранцами. Лица, в силу особых обстоятельств получившие гражданство Российской Федерации в срок 3 месяца, также в рамках законодательства остаются нерезидентами. Они относятся к этой категории до момента превышения их срока пребывании в стране более чем на 183 дня. В данном случае для всех вышеперечисленных групп, независимо от наличия у них гражданства РФ, будет действовать налоговая ставка в размере 30% от

Индивидуальные ставки на прибыль иностранных граждан

Исключением являются следующие нерезидентов, не облагаемые 30 %:

- Дивиденды, полученные от участия на праве доли в работе российской организации. Они рассчитываются по ставке в размере 15%.

- Трудовая деятельность, облагаемая 13% .

- Работа, требующая высокой квалификации. В рамках ФЗ от 25 июля 2002 года, регулирующего пребывающих на территории РФ, такая деятельность облагается по специальной ставке 13%.

Для всех переехавших в страну и имеющих здесь доход, вменяется выплата 30% от прибыли. Данное условие действует до достижения ими статуса резидента РФ. Согласно нормативным актам, на 184-й день пребывания гражданина на территории государства соответствующим органом должен быть в обязательном порядке сделан перерасчет ставки за текущий период.

Возврат переплаты по отчислению на доходы физических лиц

При получении статуса резидента РФ производится перерасчет исчисленного налога за текущий период. В этом случае осуществляется возврат излишне уплаченных в бюджет страны денежных средств. До 31 декабря 2010 года данное обязательство лежало на работодателе. С 01 января 2011 года эта функция перешла к налоговому органу, в котором лицо состоит на учете по месту своего фактического проживания. Перерасчет и возврат средств происходит на основе поданной гражданином декларации. Кроме того, должна быть предоставлена справка налогового резидента. Она подтверждает переход лица в данную категорию.

Бумаги, необходимые для перерасчета

Основным документом, который должны подавать налоговые резиденты Российской Федерации, - это декларация, составленная по форме 3-НДФЛ. Для осуществления перерасчета лицо предоставляет сведения, подтверждающие его переход в другую категорию. Комплект документов подается в налоговую инспекцию по месту регистрации.

Подтверждение статуса налогового резидента РФ

Работодатель на практике не имеет возможности проверить, к какой категории относится его сотрудник. Не имея специальных возможностей, практически невозможно установить срок проживания человека на территории государства за последние 12 месяцев. Работодатель может попросить сотрудника написать заявление о том, что его можно считать налоговом резидентом Российской Федерации. При этом в документе указывается, что он прожил, в соответствии с отечественным законодательством, шесть месяцев в стране из последних 12. В таком случае наниматель снимает с себя всю ответственность перед налоговыми органами за возможное предоставление некачественной информации, на основе которой рассчитывается величина отчисления с дохода. Таким образом, работник подтверждает и отвечает за достоверность предоставленных сведений. В случае обмана гражданин может подвергнуться серьезным взысканиям.

В настоящее время налоговыми органами, таможенной и миграционной контрольной службами ведется разработка общей единой базы учета всех лиц, пересекающих границу Российской Федерации и дальнейшего отслеживания их проживания на территории государства. Однако рядовому нанимателю сложно получить доступ к таким данным, поэтому он вынужден ориентироваться только на заявления работника.

Во всех остальных случаях (в т. ч. при нахождении в загранкомандировке или отпуске за рубежом) период нахождения за границей не включается в число дней пребывания на территории России.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ. Подтверждает данный вывод и Минфин России в письме от 26 июля 2007 г. № 03-04-06-01/268.

Пример определения налогового статуса человека (резидент или нерезидент) для целей НДФЛ. В течение года человек неоднократно ездил в загранкомандировки по работе

Работа гражданина Молдавии А.С. Кондратьева связана с командировками. В течение 2015 года (365 дней) его три раза направляли в загранкомандировки сроком на 100, 20 и 40 дней (исключая день выезда из России и возвращения в Россию). Всего продолжительность служебных загранкомандировок составила 160 дней.

Кроме того, Кондратьев выезжал в отпуск за границу на 24 дня (исключая день выезда из России и возвращения в Россию).

В общей сложности за последние 12 месяцев Кондратьев провел:

- за границей – 184 дня (160 дн. + 24 дн.);

- на территории России 181 день (365 дн. – 184 дн.), то есть менее 183 дней.

Кондратьев признается налоговым нерезидентом.

Ситуация: прерывается ли 12-месячный период при определении налогового статуса иностранца, который в связи с окончанием срока разрешения на пребывание в России выезжает из страны? В следующем году он вновь въезжает в РФ .

Нет, не прерывается.

Законодательством установлен единый порядок, по которому определяется налоговый статус человека при расчете НДФЛ для недезидентов.

Если в течение 12 следующих подряд месяцев человек находился в России 183 календарных дня и более, он признается налоговым .

Если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является налоговым .

Это следует из положений пункта 2 статьи 207 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 5 мая 2008 г. № 03-04-06-01/115.

Использование именно 12-месячного периода для определения налогового статуса плательщика НДФЛ обязательно. При этом если НДФЛ со своего дохода человек платит самостоятельно, то 12-месячный период равен календарному году, в котором получен доход (п. 2 ст. 207, ст. 216 и 228 НК РФ). Прерывание данного срока законодательством не предусмотрено (в т. ч. по причинам, например, расторжения или повторного заключения трудового договора, выезда и обратного въезда на территорию России). В то же время количество дней пребывания человека в России (менее или более 183 дней) в течение 12-месячного периода прерываться может. Это подтверждают положения пункта 2 статьи 207 Налогового кодекса РФ.

Если человек выезжал за границу для лечения или обучения (на срок не более шести месяцев), то 12-месячный период не прерывается. Продолжительность поездок включается в расчет 183 дней (п. 2 ст. 207 НК РФ). При этом цель поездки необходимо подтвердить документально (например, при прохождении лечения – договором с медицинским учреждением, справкой с указанием времени его проведения и копией паспорта с отметкой пограничного контроля) (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182).

Если человек покидал РФ по другим причинам (в т. ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г. № 03-04-06/6-123).

Документы, подтверждающие краткосрочное пребывание за рубежом

К документам, подтверждающим нахождение человека за пределами России для краткосрочного лечения или обучения, можно отнести:

- договоры с медицинскими (образовательными) учреждениями на лечение (обучение);

- справки, выданные медицинскими (образовательными) учреждениями, свидетельствующие о проведении лечения (прохождении обучения) с указанием его времени;

- копии страниц паспорта со специальными визами и отметками пограничного контроля о пересечении границы.

При этом ограничений по возрасту, видам учебных заведений и изучаемых дисциплин, лечебных учреждений и заболеваний, перечню стран, в которых проходит обучение или лечение, нет.

Об этом сказано в письмах Минфина РФ от 26 июня 2008 г. № 03-04-06-01/182, ФНС России от 15 октября 2015 г. № ОА-3-17/3850 и от 20 июля 2012 г. № ОА3-13/2525.

Выезд за рубеж имеет значение только для подсчета количества дней пребывания в России (менее или более 183 дней). Он не прерывает течение 12-месячного периода.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ.

Возможно, что в течение года (например, за семь месяцев) количество дней пребывания человека в России достигнет 183 дней. В этом случае он становится . И этот статус до конца года измениться уже не может. Это подтверждают письма Минфина России от 29 марта 2007 г. № 03-04-06-01/94 и от 29 марта 2007 г. № 03-04-06-01/95.

Пример определения налогового статуса человека (резидент или нерезидент) в целях НДФЛ

В июне 2014 года А.В. Львов получил доход от продажи автомобиля.

НДФЛ с полученной суммы Львов должен рассчитать и перечислить в бюджет самостоятельно (подп. 2 п. 1 ст. 228 НК РФ).

Чтобы узнать, какую ставку взять для расчета НДФЛ, Львов должен определить свой налоговый статус (резидент или нерезидент).

Налоговым периодом по НДФЛ является год (ст. 216 НК РФ). Рассчитать и перечислить налог в бюджет Львов должен по его итогам – когда год закончится (п. 4 ст. 228 НК РФ). Поэтому свой налоговый статус Львов определил по состоянию на 1 января 2015 года (когда закончился 2014 год, в котором он получил доход от продажи автомобиля).

12 месяцев, которые предшествуют этой дате, – это период с 1 января по 31 декабря 2014 года (365 дней).

За этот период Львов покидал Россию только один раз – на 28 дней во время отпуска (исключая день выезда из России и возвращения в Россию). На это время не прерывается течение 12-месячного периода, за который Львов должен определить свое время нахождения в России (более или менее 183 дней). Однако 28 дней, которые Львов отдыхал за рубежом, в расчет времени нахождения в России (более или менее 183 дней) не включаются.

Таким образом, за 12 следующих подряд месяцев 2014 года Львов провел в РФ:

365 дн. – 28 дн. = 337 дн.

Так как Львов провел в России более 183 дней (337 дн. > 183 дн.) за 12 следующих подряд месяцев 2014 года, он является налоговым резидентом России.

Ситуация: подтверждает ли вид на жительство время фактического пребывания человека в России? Фактическое время пребывания в РФ необходимо рассчитать, чтобы определить налоговый статус человека (резидент или нерезидент) для целей расчета НДФЛ

Нет, не подтверждает.

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Россию и выезда из нее можно установить по отметкам:

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Если отметка в паспорте отсутствует (например, человек приехал из Украины или Республики Беларусь), то доказательством пребывания в России могут быть другие документы. Например, документы о регистрации по местопребыванию, квитанции о проживании в гостинице. Для работающих людей – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей. Для учащихся – справка с места учебы, которая подтверждает фактическое посещение учебного заведения.

Это следует из писем Минфина России от 13 января 2015 г. № 03-04-05/69536, ФНС России от 25 мая 2011 г. № АС-3-3/1855.

Вид на жительство подтверждает только право иностранного гражданина (лица без гражданства) на постоянное проживание в России, а также на свободный въезд в Россию и выезд из страны. Для лиц без гражданства вид на жительство также является документом, удостоверяющим личность. Об этом сказано в пункте 1 статьи 2 Закона от 25 июля 2002 г. № 115-ФЗ.

Таким образом, вид на жительство подтверждает право гражданина на проживание в Российской Федерации (удостоверяет его личность), но не является документом, подтверждающим фактическое время нахождения человека на территории страны.

Тема актуальна как для работодателей, планирующих принятие на работу определенных специалистов, так и для частных лиц, которых она традиционно интересует при необходимости вступления в отношения с государственными или коммерческими структурами. Вопрос о том, какой статус дает вид на жительство: резидент или нерезидент, возникает часто, поскольку человекопоток в Россию и из нее велик, и это требует постоянного разрешения проблемы прав и возможностей людей.

Вид на жительство – документ, который подтверждает право человека на постоянное проживание в государстве. В России он выдается на период, не превышающий 5 лет. ВНЖ представляет собой бланк установленного законодательством образца.

Обязательным требованием к претенденту на ВНЖ является отсутствие фактов нарушения им законов РФ. И поэтому первое, что следует сделать человеку, желающему его получить, – обратиться в управление МВД по вопросам миграции. Это позволит не только снять с себя подозрения в неблагонадежности, но и получить необходимые консультации. А после этого можно начинать оформлять сам документ.

Кто такой резидент

Резидентом в РФ является иностранное лицо, юридическое либо физическое, подчиняющееся полностью действующему отечественному законодательству, т. е. обладающее всей полнотой обязанностей, прав и свобод в границах государства. Иностранный гражданин с видом на жительство может получить статус резидента после того, как подтвердит свое пребывание в России в течение 183+ дней в пределах 1 года, говоря проще – в течение полугода за последние 12 месяцев.

Понятие «резидент» применяется в первую очередь в ситуациях, когда иностранное лицо вступает с государством в налоговые и экономические отношения.

Резидентом считается и организация, не являющаяся юридическим лицом, но представляющая собой дипломатическое или иное официальное представительство, которое создано и действует в полном соответствии с законодательством РФ. Деятельность в таком представительстве может осуществляться как на территории России, так и за ее пределами.

О понятии «нерезидент»

В законодательстве РФ нерезидентами являются:

- частные лица с постоянным местожительством за границей России. К этой категории относятся и те из них, кто временно находится в пределах нашей страны;

- иностранцы, находящиеся в России в ранге сотрудников официальных государственных представительств, а также любых международных организаций, их представительств и/или филиалов, действие которых не запрещено законом РФ;

- юридические лица, зарегистрированные за пределами России в соответствии с законодательной базой государств, на территории которых произошла их регистрация;

- организации, не относящиеся к категории юридических лиц, которые находятся за пределами России и руководствуются в своей деятельности законодательством других стран.

Нерезидентами являются и представительства и/или филиалы нерезидентов, функционирующих в пределах РФ. В целом понятие нерезидента отражено в ст. 1 (п. 6) Закона №3615-1, регулирующего валютные процедуры и контроль в России. Что касается связи между наличием вида на жительство и статусом резидента или нерезидента РФ, то нужно понимать, что второе не следует из первого, а первое является одним из главных оснований для второго.

Вид на жительство: Видео

Порядок налогообложения

Понятия «резидент» и «нерезидент» в РФ регулируются не только законом о валютном регулировании, но и . В этом законодательном акте вводится понятие налогового резидента. Статус налогового резидента дает существенные преимущества при уплате налогов. Если человек им является, то платит в российскую казну 13 %, если нет, то 30 %.

Отсчет статуса резидента ведется от последнего дня месяца, в котором он был получен. Пример: если получение статуса резидента произошло в апреле, то отсчет должен вестись с 30 апреля. Часто задаваемым является вопрос о том, может ли быть оформлена . Ответ на него положителен. Но имеются условия:

- человек, рассчитывающий на оформление ипотеки, должен подтвердить свой доход. Форма подтверждения – справка 2-НДФЛ;

- требуется официальное трудоустройство в РФ. При этом трудовой договор нужен бессрочный;

- желательно иметь созаемщика. Банковские эксперты единодушно настаивают, что наличие созаемщика значительно увеличивает благонадежность потенциального заемщика, имеющего не общегражданский паспорт, а только ВНЖ.

Оформление кредитов предусмотрено законодательством РФ, поскольку государство наделяет людей с ВНЖ всей полной гражданских прав. Но следует знать, что каждый конкретный банк вправе выдвигать им и дополнительные требования. В числе таковых может быть требование предоставить договор страхования (здоровья, жизни), внести более высокий, чем у других банков, первоначальный взнос, подтвердить определенный уровень доходов и т. д.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Начиная с 183 дня официального пребывания в стране, иностранный гражданин становится резидентом и выплачивает налоговую ставку 13%. Ему предоставляется право на все те налоговые вычеты, которые предусматривает 23-я глава НК РФ. С удержанной ранее суммы налогов в размере 30%, 17%, возвращаются назад. Для бухгалтера, на предприятии которого работают такие иностранные граждане, например, предоставляется работа за границей для украинцев, очень важно правильно определить, когда меняется налоговый статус работника и иностранец становится резидентом. Отсчет дней начинается не с момента заключения трудового договора с работодателем, а с момента пересечения границы российского государства. Дата этого пересечения определяется по отметкам в его паспорте и миграционной карте, а отсчет дней начинают со следующего после этого дня (ст. 6.1 НК РФ).

После приобретения статуса резидента, работник имеет право обращаться в налоговую службу с заявлением о возврате излишне удержанных 17% (п.1 ст. 231 НК РФ). Для того чтобы получить стандартный налоговый вычет, иностранный гражданин должен написать на имя налогового агента соответствующее заявление и приложить к нему документы, подтверждающие его право на льготы (п.4,1 ст. 218 НК).

В данном случае, это будет подтверждение получения статуса налогового резидента. Федеральная налоговая служба обладает полномочиями Министерства финансов по этому вопросу и может подтверждать приобретение статуса налогового резидента.

Определение и современное значение понятий "резидент", "нерезидент". Перечень субъектов, относящихся к нерезидентам.

Налоговый резидент

Разница между этими понятиями согласно налоговому и валютному законодательствам РФ. Права и обязанности резидентов и нерезидентов.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

РЕФЕРАТ ПО ТЕМЕ:

"ПОНЯТИЕ РЕЗИДЕНТ И НЕРЕЗИДЕНТ"

Выполнил: Дудченко Д.В.

ВОРОНЕЖ 2016

У хомо сапиенс 21-го века, кроме основного, существует множество всяческих определений. Он — и гражданин определенной страны, и сотрудник какой-либо организации, а еще — резидент или не резидент. А вот, кто это и чем эти два последних понятия отличаются друг от друга, стоит разобраться.

По определению нерезендентами считаются физическое или юридическое лица, осуществляющие свою деятельность в одном государстве, но постоянно проживающие и являющиеся гражданами другого государства.

К числу нерезидентов относятся:

· физические лица, постоянно проживающие за пределами России, в т.ч. временно находящиеся на ее территории;

· юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами России;

· предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами России;

· дипломатические и иные представительства, находящиеся в России;

· филиалы и представительства нерезидентов, находящиеся в России.

Соответственно, методом от противного, получаем, что резидентом называется любое физическое или юридическое лицо, постоянно проживающее в конкретной стране.

Для физических лиц-резидентов срок непрерывного пребывания в стране определяется шестью месяцами. Для них статус резидента обычно определяется по месту их организации, деятельности или нахождения.

Современное значение слова

Однако, у этого термина есть более обширное значение. Так, в дипломатии резидентом называется любое официальное представительство страны, расположенное за ее пределами.

А в экономике резидентом называют организацию или предприятие, которое не является юридическим лицом, расположенным на территории конкретной страны.

В налоговой системе резидентом именуется субъект налогообложения.

Кроме того, существует еще одно определение термина резидент. Так, в разведке этим словом именуется представитель разведывательной службы некого государства, направляющий деятельность агентурной сети в другой стране. резидент нерезидент налоговый валютный законодательство

В средние века так называли представителя дипломатической службы, который постоянно находился в данном государстве.

Происхождение этого термина ведется от латинского слова «residens», что означает «сидящий» или «остающийся на месте».

У резидентов имеются определенные обязанности. Так, они обязаны платить налоги в соответствии с налоговой политикой того конкретного государства, в котором постоянно проживают. Кроме того, в своей экономических деятельности резиденты должны придерживаться законов и норм этой страны. На них полностью распространяется законодательство страны, резидентом которой они считаются.

Права и обязанности резидентов и нерезидентов

Права и обязанности резидентов при осуществлении валютных операций:

1) без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте, если иное не установлено законом;

2) производить расчеты при осуществлении валютных операций через банковские счета, за исключением некоторых валютных операций (передачи физическим лицом — резидентом валютных ценностей в дар РФ, субъекту РФ и (или) муниципальному образованию);

3) производить расчеты при осуществлении валютных операций через счета, открытые в банках за пределами территории РФ, за счет средств, зачисленных на эти счета;

4) списывать и (или) зачислять денежные средства, внутренние и внешние ценные бумаги со специального счета и на специальный счет резидента;

5) осуществлять расчеты через свои банковские счета в любой иностранной валюте с проведением в случае необходимости конверсионной операции по курсу, согласованному с уполномоченным банком, независимо от того, в какой иностранной валюте был открыт банковский счет.

Нерезиденты имеют право:

1) открывать банковские счета (банковские вклады) в иностранной валюте и валюте РФ только в уполномоченных банках; без ограничений перечислять иностранную валюту и валюту РФ со своих банковских счетов (с банковских вкладов) в банках за пределами территории РФ на свои банковские счета (в банковские вклады) в уполномоченных банках;

2) без ограничений перечислять иностранную валюту со своих банковских счетов (с банковских вкладов) в уполномоченных банках на свои счета (во вклады) в банках за пределами территории РФ;

3) списывать и (или) зачислять денежные средства, внутренние и внешние ценные бумаги со специального счета и на специальный счет нерезидента в установленном ЦБ РФ порядке.

Но, к сожалению, многие путаются в этих понятиях.

Причем речь идет не об обычных людях, которые в силу разных обстоятельств столкнулись с этим (как правило, их основная ошибка заключается в том, что резидентом РФ многие признают гражданина РФ), а о профессионалах — банковских работниках, бухгалтерах, юристах и т.п.

Так в чем же принципиальная разница между этими понятиями и какие последствия это может повлечь для каждого из них?

Всё дело в том, что понятия «резидент» и «нерезидент» согласно налоговому и валютному законодательствам РФ отличаются друг от друга. Причина: налоговое и валютное законодательства РФ — это две разные отрасли законодательства (статьи 71 и 72 Конституции РФ).

Согласно налоговому законодательству РФ гражданство физического лица и налоговое резидентство физического лица никак не связаны между собой. Гражданин РФ может быть налоговым нерезидентом РФ и наоборот — иностранный гражданин может быть налоговым резидентом РФ.

В частности, в соответствии с пунктом 2 статьи 207 Налогового кодекса РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения).

Отсюда делаем вывод относительно ставки налога на доходы физических лиц: гражданин РФ, который не менее 183 дней в течение 12 месяцев подряд находится вне РФ, является налоговым нерезидентом и должен платить НДФЛ в размере 30% со всех доходов (по общему правилу) (пункт 3 статьи 224 Налогового кодекса РФ). А если иностранный гражданин находится в РФ не менее 183 дней в течение тех же 12 месяцев, тогда он является налоговым резидентом РФ и его налоговая ставка составляет 13% (пункт 1 статьи 224 Налогового кодекса РФ).

Валютное законодательство РФ вводит другие понятия «резидент» и «нерезидент».

Например, в соответствии с подпунктами «а» и «б» пункта 6 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле», резидентами , в частности, являются физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года; постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства.

А нерезидентами являются физические лица, не являющиеся резидентами в соответствии с подпунктами «а» и «б» пункта 6 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле» (подпункт «а» пункта 7 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле»).

Такое отличие сказывается и на правах и обязанностях резидентов и нерезидентов при осуществлении валютных операций. Например, согласно части 1 статьи 14 Федерального закона «О валютном регулировании и валютном контроле», резиденты вправе без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте, если иное не установлено указанным Федеральным законом.

То есть, согласно законодательству РФ, физическое лицо, являющееся гражданином иностранного государства, может одновременно являться налоговым резидентом РФ (проживает в РФ не менее 183 дней в течение 12 месяцев подряд) и валютным нерезидентом (иностранный гражданин, не имеющий вида на жительство в РФ).

Отсюда и разные последствия в отношении налогов и валютных операций.

Размещено на Allbest.ru

Подобные документы

Понятие и обязанности резидентов

Резиденты: понятие, сущность и особенности. Права и возможности резидентов при проведении валютного контроля. Ответственность резидентов за нарушения актов валютного законодательства Российской Федерации и актов органов валютного регулирования.

контрольная работа, добавлен 09.02.2009

Налогообложение доходов физических лиц-нерезидентов в Республике Казахстан

Порядок налогообложения доходов юридических лиц-нерезидентов, осуществляющих деятельность без образования постоянного учреждения и через него в РК. Функции налогового агента — лица, на которое возложены обязанности по удержанию у налогоплательщика налога.

контрольная работа, добавлен 22.08.2011

Правовое регулирование валютных операций

Осуществление правового регулирования банковской деятельности Конституцией государства и законом "О Центральном банке Российской Федерации". Валютные операции резидентов и нерезидентов, связанные с движением капитала: прямые и портфельные инвестиции.

реферат, добавлен 01.12.2011

Административные процедуры в области госрегистрации недвижимого имущества

Участие нерезидентов в процедурах по государственной регистрации недвижимого имущества. Инструкция о порядке осуществления консульской легализации. Государственная регистрация предприятия как имущественного комплекса, необходимый перечень документов.

реферат, добавлен 26.11.2009

Понятие и виды валютных операций в соответствии с Федеральным Законом "О валютном регулировании и валютном контроле". Специфика валютных операций между резидентами и нерезидентами. Право нерезидентов осуществлять между собой расчеты в иностранной валюте.

контрольная работа, добавлен 02.10.2012

Юридические факты: понятие и классификация

Сущность фактов в юриспруденции, их материальная и идеальная стороны, основные признаки и принципы классификации. Проблемы определения. Сущность термина "юридический состав". Разграничительные признаки между этими понятиями согласно правовым нормам.

курсовая работа, добавлен 19.11.2014

Правовые аспекты валютного регулирования в Российской Федерации

Функции и задачи валютного регулирования в Российской Федерации. Валютная выручка резидентов как объект продажи. Характеристика внешнеторговых отношений. Государственный контроль за соблюдением резидентами и нерезидентами норм валютного законодательства.

курсовая работа, добавлен 21.05.2014

Валютный контроль в России

Органы и агенты валютного контроля, их права и обязанности. Правовое регулирование деятельности резидентов и нерезидентов, осуществляющих в Российской Федерации валютные операции. Официальная денежная единица (валюта) РФ. Регулирование денежной массы.

контрольная работа, добавлен 08.05.2009

Правововое обеспечение социальной работы

Права граждан России на социальную защиту, согласно Конституции Российской Федерации. Выявление субъектов, на которых распространяется закон. Выявление прав и обязанностей субъектов. Обязанности субъектов закона. Выявление источников финансирования.

контрольная работа, добавлен 04.01.2009

Использование наличных денег при проведении валютных операций

Национальным банком Республики Беларусь принят нормативный правовой акт, устанавливающий случаи использования в расчетах по валютным операциям наличных денег. Сделки между резидентами и нерезидентами, между нерезидентами. Субъект валютных операций.

реферат, добавлен 19.12.2008

Работа за рубежом легально для иностранных граждан на территории Российской Федерации связана с уплатой налогов и определением налогового статуса физического лица, прибывающего работать в страну. Согласно п.2 статьи 207 Налогового кодекса РФ:

- если вы находитесь на российской территории менее 183 дней, вы имеете статус налогового нерезидента;

- если срок вашего пребывания больше 183 дней, вы становитесь налоговым резидентом.

Период пребывания на территории РФ не нарушается, если вы покидаете пределы страны на короткий срок (не более 6 месяцев) для проведения лечения или обучения.

Доходы всех иностранных граждан, являющихся нерезидентами, согласно п.3 статьи 224 Налогового кодекса облагаются налогом в размере 30%. Эта налоговая ставка устанавливается в отношении любого вида доходов, полученных лицами, не являющимися резидентами, кроме доходов от долевого участия в работе российских организаций, к которым применяется ставка 15%.

Нерезиденты также не имеют права на стандартные налоговые вычеты, предусмотренные главой 23 Налогового кодекса РФ.

Начиная с 183 дня официального пребывания в стране, иностранный гражданин становится резидентом и выплачивает налоговую ставку 13%. Ему предоставляется право на все те налоговые вычеты, которые предусматривает 23-я глава НК РФ. С удержанной ранее суммы налогов в размере 30%, 17%, возвращаются назад.

Кто признается резидентом РФ? Кто признается нерезидентом РФ?

Для бухгалтера, на предприятии которого работают такие иностранные граждане, например, предоставляется работа за границей для украинцев, очень важно правильно определить, когда меняется налоговый статус работника и иностранец становится резидентом. Отсчет дней начинается не с момента заключения трудового договора с работодателем, а с момента пересечения границы российского государства. Дата этого пересечения определяется по отметкам в его паспорте и миграционной карте, а отсчет дней начинают со следующего после этого дня (ст. 6.1 НК РФ).

После приобретения статуса резидента, работник имеет право обращаться в налоговую службу с заявлением о возврате излишне удержанных 17% (п.1 ст. 231 НК РФ). Для того чтобы получить стандартный налоговый вычет, иностранный гражданин должен написать на имя налогового агента соответствующее заявление и приложить к нему документы, подтверждающие его право на льготы (п.4,1 ст. 218 НК). В данном случае, это будет подтверждение получения статуса налогового резидента. Федеральная налоговая служба обладает полномочиями Министерства финансов по этому вопросу и может подтверждать приобретение статуса налогового резидента.

Если вы не напишете заявление, то не получите стандартные налоговые выплаты, и налог будет удержан в размере 30%. Если вы планируете устроиться за рубежом в России надолго, то каждый год писать заявление не обязательно. Главное, своевременно сообщать налоговому инспектору об изменении обстоятельств, которые влияют на размер налоговых платежей.

Для того чтобы получить подтверждение статуса резидента РФ, необходимо:

- Написать заявление в произвольном виде с обязательным указанием в нем:

- фамилии, имя, отчество и вашего адреса;

- календарного года, за который требуется подтверждение статуса;

- названия иностранного государства, для которого требуется это подтверждение;

- списка прилагаемых документов и номера контактного телефона.

- Сделать копии всех страниц паспорта: внутреннего для россиян и заграничного для иностранцев.

- Составить в произвольной форме таблицу, показывающую время, которое вы находитесь на территории Российской Федерации.

- Предоставить копию документа о вашей регистрации по месту жительства в РФ (для иностранных граждан).

Если вы приезжаете в Россию из страны, которая заключила с ней договор о безвизовом режиме, то нужно будет предоставить дополнительный документы для подтверждения того, что вы действительно находитесь на территории Российской Федерации не меньше, чем 183 дня в текущем календарном году. Такими документами могут стать: справка с места работы, подтверждающая ваше трудоустройство за рубежом своей страны, выписка из табельного учета, копии билетов, по которым вы приехали в Россию.

Это может быть вам интересно:

Понятия резидента и нерезидента в понятиях закона о валютном регулировании (Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»)

К резидентам относятся:

· граждане РФ, кроме постоянно проживающих за рубежом;

· иностранцы, постоянно проживающие в РФ (с видом на жительство);

· юридические лица РФ;

· зарубежные представительства юридических лиц РФ;

· официальные представительства РФ за рубежом;

· Российская Федерация, ее субъекты и муниципальные образования

К нерезидентам относятся:

· физические лица, не являющиеся резидентами;

· зарубежные юридические лица;

· зарубежные организации, не являющиеся юридическими лицами;

· официальные представительства иностранных государств в РФ;

· межгосударственные организации и их представительства в РФ;

· филиалы и представительства зарубежных юридических лиц и организаций в РФ;

· все иные лица, не являющиеся резидентами

Режим валютного паритета

Режимы валютного паритета, это соотношение между 2 валютами, которое устанавливается законом страны.

Валютный паритет служит основой формирования режима валютного курса страны.

Валютный паритет - это законодательно устанавливаемое соотношение между двумя валютами, являющееся основой валютного курса. В современных условиях валютный паритет устанавливается на основе специальных прав заимствования СДР.

Кто является налоговым резидентом РФ?

СДР - это международная расчетная коллективная валюта, используемая странами - членами МВФ.

Но на мировом рынке товары продаются и покупаются за разные деньги, поэтому между валютами должно существовать определенное соотношение. Это соотношение выражается формулой Кесселя:

Например, 1 доллар = 1,5 евро, или 1 евро = 0,75 доллара, что означает возможность купить одинаковое количество полезной продукции как на 1 доллар, так и на 1,5 евро.

Оба паритета используются при установлении официальных курсов валют.

Не нашли то, что искали? Воспользуйтесь поиском.