Коэффициент автономии характеризует степень финансовой независимости от кредиторов. Существует мнение, что коэффициент автономии не должен снижаться ниже 0,5 - 0,6.

Для этого коэффициента практически не возможно установить нормативное значение. Нормальное значение для конкретного предприятия должно устанавливаться аналитиком. Чем выше это значение, тем выше устойчивость предприятия. С другой стороны, крайне низкое значении говорит о высоком финансовом риске. Считается, что при малом значении этого коэффициента невозможно рассчитывать на доверие к предприятию со стороны банков и других инвесторов.

Значение коэффициента автономии на начало года – 0,78, свидетельствует об увеличении финансовой независимости предприятия, что позволяет привлекать дополнительные средства. На конец года коэффициент автономии – 0,62, он меньше по сравнению с началом года - это вызвано увеличением кредиторской задолженности, но это выше порогового значения, что дает гарантии погашения предприятием своих обязательств. Коэффициент показывает, долю собственных средств во всех источниках предприятия. Фактически, значение этого показателя рассчитывается при анализе структуры баланса. К основным факторам, влияющим на данный показатель, относятся:

срок деятельности предприятия (структура пассивов на начальном этапе работы предприятия);

особенность отраслевой принадлежности (чем более капиталоемкий технологический процесс, тем выше нормальное значение данного показателя);

спрос на продукцию;

показатели оборачиваемости;

показатели ликвидности.

значение коэффициента соотношения заемных и собственных средств показывает зависимость от внешних источников средств. Коэффициент на начало года (0,28) и конец года (0,62) соответствуют нормальному ограничению, но коэффициент на конец года увеличился, что говорит о большей зависимости предприятия от внешних инвесторов и кредиторов (в нашем случае – кредиторской задолженности).

этот коэффициент характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Значение коэффициента обеспеченности собственными средствами увеличилось с 0,02 до 0,31, это говорит о том, что финансовое состояние предприятия улучшилось. Это дает большие возможности проведения финансовой независимости.

коэффициент маневренности увеличился с 0,01 до 0,58, что говорит об увеличении мобильности собственных средств предприятия и расширении свободы в маневрировании этими средствами.

коэффициент соотношения мобильных и мобилизованных средств уменьшился с 0,59 (на начало года) до 0,45 (на конец года), это говорит о том, что в начале года в оборотные активы вкладывалось больше средств, чем на конец года.

коэффициент стоимости имущества производственного назначения изменился в 2 раза (0,83 – на начало года и 0,4 - на конец года, при

. – 0,5) за счет роста дебиторской задолженности, поэтому можно сказать, что структура имущества сильно ухудшилась. При этом целесообразно привлечение долгосрочных средств.

Коэффициент угрозы банкротства показывает долю чистых оборотных активов в стоимости всех средств предприятия. За анализируемый период он повысился в 2 с лишним раза. Это говорит о том, что предприятию не грозит банкротство.

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

Расчет коэффициента финансовой независимости:

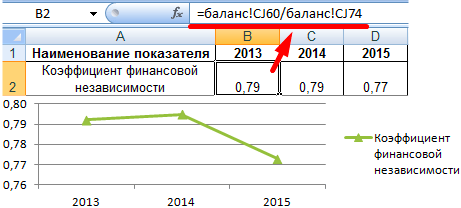

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Нижеприведенные коэффициенты финансовой устойчивости , характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости , или концентрации собственного капитала в активах ).

Устойчивое финансовое положение предприятия - это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость предприятия характеризуется одним из таких важных показателей, как удельный вес капитала компании с учетом всех хозяйственных средств. Коэффициент финансовой независимости часто рассматривают вместе с коэффициентом автономии или концентрации личного капитала.

Чтобы определить данный показатель, необходимо величину собственного капитала разделить на валюту баланса. Значение полученного коэффициента характеризует предприятие как независимое от привлеченного капитала, который принадлежит другим компаниям. Так, можно сделать такой вывод: организация считается как стабильная в деятельности при большом удельном весе собственного капитала.

Нормативное значение коэффициента автономности не должно превышать 0,5. Коэффициент финансовой зависимости является обратным показателем и его можно рассчитать, как отношение валюты баланса и собственного капитала компании.

Увеличение данной характеристики означает то, что доля привлеченного капитала возросла. Когда значение коэффициента приближается к единице, можно заключить, что компания практически полностью использует собственные источники средств для финансирования.

Зачем и как вести расчет

Способность организации существовать и регулярно обеспечивать свое производство и реализацию товаров и предлагаемых услуг без привлечения стороннего капитала характеризуется финансовой устойчивостью компании. На независимости компании, как правило, не сказываются ни внешние, ни внутренние условия.

Так, устойчивое предприятие всегда располагает достаточными средствами для того, чтобы:

- своевременно расплачиваться по счетам;

- расширять производство, увеличивать его объемы и сбыт продукции, развивать новые отрасти;

- компенсировать возможный ущерб при изменении рыночных условий.

Добиться одновременного решения этих задач можно только по прошествии довольно длительного времени. Компания должна поддерживать оптимальные соотношения между привлеченными средствами и структурой активов.

Основной идеей является то, что устойчивость предприятия напрямую зависит от количества собственного капитала организации, которым она может воспользоваться для погашения счетов по всем внешним обязательствам. Из определения следует то, что устойчивая компания может брать заемные средства, однако при этом она должна своевременно и во всем объеме погашать различные обязательства.

Достаточный уровень собственного капитала организации, которые занимается в разных сферах профессиональной деятельности, будет различным. Кроме этого, на этот показатель также оказывает влияние и вид деятельности, и качество управления производством. Если рассматривать одну организацию, то даже изменение в ней производственного процесса может повлечь за собой изменение в структуре активов.

Для расчета коэффициента финансовой независимости необходимо определить соотношение между резервами, собственным капиталом предприятия и итоговой суммой привлеченных средств. Формула для расчетов по группам пассивов и активов также может быть использована для расчета данного показателя.

В этой ситуации привлеченным капиталом считается сумма того, что быстро и медленно реализуется в производстве, и то, что не реализуется вообще. Так, коэффициент рассчитывается как частное между капиталом и этим суммарным значением. Бухгалтерский баланс применяется в следующей формуле: необходимо соотнести показатели в строках 490 и 700.

Теоретические основы

В строке 490, в соответствии с формой №1, отражается сумма нижеприведенных строк:

- В строке 410 указывается уставный капитал, в строчке 420 отражается добавочный капитал, в строчке 430 находится количество резервного капитала. Нераспределенная прибыль, непокрытые убытки указываются в строчке 470, при этом если компания получила прибыль, вычитается строка 411, и если организация потерпела убыток, то вычитается строчка 470.

- Сумма строчек 490, 590 и 690 отражается в строчке 700.

- Сумму кредитов и различных займов, отложенных налоговых счетов и любых других долгосрочных обязательств принято указывать в строчке 590.

- Сумму кредитов и различных займов, кредиторских задолженностей и любых других краткосрочных обязательств отражают в строчке 690.

Объяснение сущности

В определении финансовой устойчивости наиболее важным является показатель автономности предприятия. Его определяют, как частное между собственным капиталом и другими финансовыми ресурсами. Значение данного коэффициента показывает часть из всех активов, которую организация может профинансировать за свой счет. Предположим, коэффициент финансовой устойчивости некоторой компании равен 0,48. Это означает, что предприятие способно обеспечить на свои средства только 48% активов.

И собственники, и кредиторы компании обязаны следить за этим показателем по нескольким причинам. Так, чем ниже данный коэффициент, тем ниже устойчивость компании, а значит высок уровень рисков. Даже если организация на текущий момент является стабильной и ее деятельность постоянно приносит доход, это вовсе не означает, что она останется платежеспособной при изменениях в рыночных условиях.

Кроме того, обычно низкий уровень собственного капитала компании приводит к большим финансовым издержкам, например, процентным платежам. Операционные и финансовые расходы в этом случае будут превышать полученную компанией прибыль, а это неминуемо через определенное время станет результатом .

Собственники должны оценивать перспективу работы предприятия на срок от трех до десяти лет. Коэффициент финансовой независимости отражает еще один аспект. Высокая рентабельность при низкой доле собственного капитала говорит о большой доходности.

Менеджмент организации должен найти компромисс в удовлетворении интересов собственников, как и в обеспечении экономической устойчивости организации.

Особенности автономии

Коэффициент автономии или по-другому его еще называют коэффициентом финансовой независимости входит в группу, которая характеризует финансовую устойчивость организации.

Существуют четыре группы экономических коэффициентов, которые определяют ликвидность, рентабельность, деловую активность и финансовую устойчивость. Здесь важно отметить одну особенность. Первые три из перечисленных коэффициентов являются характеристикой для краткосрочной платежеспособности. Финансовая устойчивость рассматривает долгосрочную платежеспособность предприятия.

Расчет финансовой и автономной независимости чаще всего используется арбитражными управляющими, когда состояние предприятия анализируется с точки зрения его финансового благополучия. Об этом гласит постановление Правительства РФ, принятое 25 июня 2003 года.

Источники формирования собственных оборотных средств предприятия зависят от вида деятельности фирмы.

Какие установлены сроки выплаты дивидендов в 2019 году — мы .

Таким образом, с коэффициентом финансовой независимости обычно имеют дело арбитражные управляющие и финансовые аналитики при определении экономической устойчивости предприятия.

Нормативные значения

Любая компания ставит перед собой цель сгенерировать как можно больше прибыли и остаться в то же время стабильной в долгосрочной перспективе. Нормативное значение коэффициента автономности может варьироваться от 0,4 до 0,6. Если нормативное значение ниже установленного, то это говорит о том, что предприятие экономически не устойчиво. Более высокий показатель, например, автономия больше 0,5 означает то, что организация активно пользуется всем своим потенциалом.

Финансовая устойчивость рассматривается в сравнении с показателями конкурентов, которые ведут деятельность того же вида. Нормативные значения различаются в разных отраслях. Так, коэффициент для банков принимает значение меньше 0,05. Новые компании, еще не успевшие зарекомендовать себя, в профессиональной деятельности обычно используют только собственный капитал, поэтому его доля будет высокой.

Если коэффициент финансовой устойчивости принимает отрицательное значение, то организация должна в скором времени произвести изменения в финансировании, иначе ей грозит банкротство.

Допустимая величина коэффициента финансовой независимости

Минимальное нормативное значение не должно быть меньше 0,3. Оптимальным является показатель в 0,5, однако он может различаться в зависимости от деятельности организации, которая определяет структуру активов.

Когда коэффициент автономности стремится к единице, с одной стороны, это хорошо, так как организация использует весь свой потенциал, но с другой стороны, это не всегда наилучший из возможных вариантов. Поэтому наиболее оптимальным является показатель равный от 0,7 до 0,8.

Что влияет

Коэффициент финансовой независимости определяет благополучие организации. Если она финансово устойчива, то она может модернизироваться и развиваться, при этом соблюдая баланс между активными и пассивными ресурсами.

Компания считается таковой, только если распределение денежный средств внутри нее оптимально и сбалансировано. Так, главным критерием устойчивости является тот факт, что организация в состоянии вести текущую деятельности и покрывать сделанные займы.

Факты, влияющие на финансовое положение организации, следующие:

- объем собственных денежных средств;

- показатель качества пассивов и активов;

- прибыль и стабильность в получении выручки;

- уровень рентабельности, который включает финансовые и операционные риски;

- показатель ;

- оперативное привлечение сторонних займов.

Последние два показателя находятся под контролем у финансовой устойчивости и напрямую от нее зависят.

При увеличении коэффициента, который определяет объем внешних займов во время финансирования предпринимательской деятельности, платежеспособность организации падает. То есть, компания находится под финансовой зависимостью. Качество отношений банковских учреждений и их партнеров регулируется коэффициентом финансовой зависимости.

Однако собственные средства предприятия в большом размере еще не гарантируют его успешность. Рентабельность профессиональной деятельности становится выше, когда к ней привлекаются и сторонние инвестиции. Именно поэтому очень важно уметь находить баланс в доле займов и личных средств организации.

Состояние баланса

Финансовая устойчивость должна соответствовать требованиям рынка, а также отвечать всем потребностям, которые возникают в ходе развития предприятия. Она характеризуется, прежде всего, платежеспособностью организации.

Может показаться, что платежеспособность показывает, что у компании имеются свободные денежные средства, однако на практике это не всегда так. Еще какое-то время предприятие и так может быть платежеспособным, если оно сможет оперативно продать часть какого-либо имущества.

Некоторые предприятия не располагают такой возможностью, поскольку их активы не могут быть переведены в деньги быстро. Именно поэтому их принято классифицировать на ликвидные активы, то есть денежное имущество организации, быстрореализуемые активы, например, различные депозиты или .

Любая готовая продукция реализуется намного дольше и ее относят к третьей группе. Долгосрочные финансовые вложения составляют четвертую группу. Сравнение активных средств и пассивных дает оценку .

Детали анализа

При анализе коэффициента финансовой независимости необходимо придерживаться следующего плана:

- Изучить динамику предприятия в течение последних лет.

- Выявить все изменения в структуре.

- Определить взаимосвязь между произведенными нововведениями и уровнями.

Результат проведенного анализа позволяет смоделировать финансовую устойчивость организации на определенное время.

Финансовая стабильность бывает нескольких видов:

- абсолютная стабильность;

- нормальная стабильность;

- переменчивое положение;

- состояние кризиса.

Подобное подразделение сделано исходя из уровня, которому соответствует доля заемных средств среди собственных активов организации.

Финансово-хозяйственная деятельность предприятия характеризует экономическую независимость от привлечения сторонних средств. Этим показателем является коэффициент финансовой независимости.

Коэффициент автономности представляет собой частное между собственными капиталами предприятия и привлеченными инвестициями, и капиталами. Его сущность состоит в том, чтобы показать, какая часть профессиональной деятельности обеспечивается собственными деньгами, а какая – активами кредитных учреждений. Обычно эта информация о стабильности и устойчивости организации волнует инвесторов, которые вкладываются в предприятие и его деятельность.

Так, например, банковские учреждения и другие инвесторы принимают решение о выдаче займа исходя из коэффициента: чем показатель выше, тем вероятнее возможность займа.

Показатель автономности выше 0,5 говорит о том, что организации можно доверять, поскольку она в любой момент сможет расплатиться со всеми долговыми обязательствами с помощью личных средств, даже если некоторая часть является заемной.

Однако компания, которая существует только за счет привлеченных денежных средств, не может полноценно развиваться, поскольку ей постоянно необходимо расплачиваться с кредиторами. Растущие проценты не дают расти доходам предприятия.

Жестких рамок, в которые должен укладываться коэффициент финансовой независимости, нет, однако экономисты считают, что собственный капитал должен быть приблизительно равен общему числу активов.

Почему именно так? Объяснение довольно простое. При требовании кредиторов и инвесторов в тот же момент отдать долги по всем существующим счетам, то, таким образом, предприятие сможет благополучно реализовать половину сформированного за счет них имущества. Минимальный показатель не должен опускаться ниже 30-40%.

Правила составления бюджета движения денежных средств при помощи excel вы можете увидеть в .

Объяснение сущности показателя

Показатель финансовой автономии – один из наиболее важных коэффициентов финансовой устойчивости. Он равен соотношению собственного капитала компании к всем финансовым ресурсам. Значение показателя говорит о том, какую часть своих активов компания способна профинансировать за счет собственных финансовых ресурсов. Например, если коэффициент равен 0,48, то это значит, что компания способна профинансировать 48 % активов за счет собственного капитала.

Этот показатель важен как для собственников, так и для кредиторов компании. Низкое значение показателя будет сигнализировать о высоком уровне рисков и низкой устойчивости компании в среднесрочной перспективе. Например, если компания способна генерировать прибыль и является платежеспособной в текущих условиях, то это не значит, что компания сможет стабильно действовать при изменении рыночной ситуации. Низкая доля собственного капитала, обычно, сопровождается значительными финансовыми расходами (процентные платежи, прочие расходы на привлечение и использование заемных средств). Поэтому изменение рыночной ситуации может привести к ситуации, когда сумма операционных расходов и финансовых расходов будет превышать финансовый результат компании. Длительное влияние такого фактора, безусловно, приведет к банкротству.

Собственников также волнует перспектива работы компании в ближайшие 3-10 лет. Однако их интересует и другой аспект, который показывает коэффициент финансовой автономии. Низкая доля собственного капитала при высокой рентабельности будет говорить об эффективном использовании средств собственников и высокой их доходности. Например, если компания использует 100 тыс. руб. собственников, то она может производить и продавать 100 единиц товара и получать прибыль 20 тыс. руб., а при привлечении дополнительных 100 тыс. руб. заемных средств, сможет производить и продавать 200 единиц товара и получать прибыль 50 тыс. руб. с учетом финансовых расходов. В первом случае рентабельность капитала собственников составила только 20 % годовых, а во втором – 50 % годовых.

Менеджменту компании необходимо найти золотую середину между обеспечением интересов собственников и обеспечением финансовой устойчивости компании.

Нормативное значение:

Как было сказано, перед компанией стоят различные цели – как генерировать прибыль, так и оставаться стабильной в средне- и долгосрочной перспективе. Поэтому нормативное значение показателя находится в пределах 0,4 – 0,6. Более низкое значение может говорить о высоком уровне финансовых рисков. Значение показателя финансовой автономии выше 0,6 будет говорить о том, что компания использует не весь свой потенциал.

При анализе финансовой автономии можно сравнить показатель с конкурентами (такого же размера). Для различных отраслей нормативное значение будет отличаться. Например, для коммерческих банков характерное значение 0,05 и меньше. Для новых компаний, которые еще не зарекомендовали себя на рынке, доля собственного капитала будет высокой.

Отрицательное значение показателя говорит о скором банкротстве и действия по возобновлению финансовой устойчивости необходимо применять немедленно.

Россельхозбанк предлагает следующие нормативные значения:

Таблица 1. Нормативное значение финансовой автономии в разрезе сферы деятельности

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Направления решения проблемы нахождения показателя вне нормативных пределов

В случае, если значение показателя финансовой автономии является слишком высоким, а потенциал для роста компании, увеличения доли рынка, увеличения объема продаж, повышения эффективности работы за счет привлечения дополнительных средств есть, то целесообразно привлекать дополнительные заемные средства. Расчет эффекта финансового левереджа позволит получить однозначный ответ о целесообразности таких действий.

Если же значение финансовой автономии ниже нормативного значения, то необходимо работать в направлении повышения значения показателя. Если платежеспособность уже нарушена, то желательным мероприятием является вложение дополнительных средств собственниками или привлечение стороннего инвестора. Если же ликвидность компании в норме, и она способна сбалансировать входные и выходные денежные потоки, то мероприятия по повышению устойчивости компании могут быть не срочными. Для этого компания может, например, реинвестировать полученную прибыль в течение следующих нескольких лет.

Динамика показателя в экономике

Рис.1 Динамика автономии организаций (без субъектов малого предпринимательства) по Российской Федерации (по данным бухгалтерской отчетности, в %)