В соответствии с ПБУ 5/01, готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция в 1С: Бухгалтерии учитывается на счете 43 «Готовая продукция». Выпуск готовой продукции учитывается по плановым ценам (эта особенность зафиксирована в учетной политике по умолчанию и изменению не подлежит), но у бухгалтера есть возможность указания - использовать ли счет 40 «Выпуск продукции (работ, услуг)» для учета выпуска готовой продукции. Мы этот счет не используем. Без счета 40 при списании плановой себестоимости продукции на счет 43 делается проводка вида Д43 К20 - на плановую себестоимость выпущенной продукции. Отклонения от плановой стоимости так же попадут на счет 43 - обычно их списывают в конце месяца (с помощью документа Закрытие месяца ).

Параметры учетной политики, влияющие на особенности учета выпуска готовой продукции

Выше, описывая особенности настройки учетной политики, рассматривались вкладки окна настройки учетной политики (Предприятие > Учетная политика > Учетная политика организаций ). Некоторые из параметров, поддающихся настройке на этих вкладках, напрямую влияют на учет выпуска готовой продукции.

Рассмотрим эти вкладки подробнее.

Вкладка Бухгалтерский учет (рис. 129) имеет параметр Используется метод «директ-костинг» .

Рис. 129. Окно Учетная политика организаций, вкладка Бухгалтерский учет

Если активировать этот параметр, общехозяйственные расходы, которые в течение месяца аккумулируются на счете 26 «Общехозяйственные расходы», по окончании месяца будут списаны на счет 90.08 «Управленческие расходы». Для этого используется бухгалтерская запись следующего вида: Д90.08 К26.

Для рассматриваемых примеров вышеописанный параметр активировать не будем. Здесь следует пояснить, что расходы, собранные на счете 26, так или иначе попадут на счет 90. Если параметр активировать - это произойдет напрямую, если нет - расходы со счета 26 будут списаны на счет 20 (Д20 К26), оттуда попадут на счет 43 (Д43 К20), и уже после реализации готовой продукции окажутся на счете 90 (Д90 К43).

Перейдем на вкладку Производство , Счета 20,23 (рис. 130)

Рис. 130. Окно Учетная политика организаций, вкладка Производство, Счета 20, 23

Здесь можно настроить особенности учета распределения расходов основного (учет на счете 20 «Основное производства») и вспомогательного (счет 23 «Вспомогательные производства») производств. В данный момент нас интересует параметр, задающий распределение прямых расходов в бухгалтерском и налоговом учете для продукции (он называется Для продукции ). Здесь установлен параметр По плановой себестоимости выпуска . То есть - базой распределения прямых расходов является плановая себестоимость выпуска.

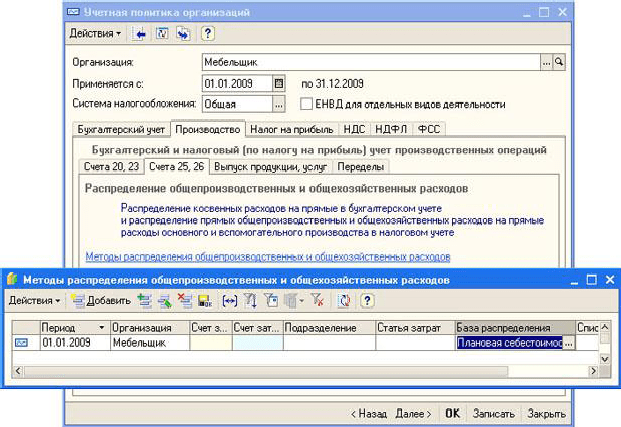

Вкладка Счета 25, 26 (рис. 131) позволяет настроить особенности закрытия счетов 25 «Общепроизводственные расходы» (в 1С:Бухгалтерии принято сокращенное название ОПР) и 26 «Общехозяйственные расходы» (ОХР).

Рис. 131. Окно Учетная политика организаций, вкладка Производство, Счета 25, 26

На этой вкладке есть ссылка - . Она позволяет открыть окно регистра сведений Методы распределения общепроизводственных и общехозяйственных расходов . Регистр является периодическим - можно задавать различные способы распределения расходов для различных периодов. В нашем случае в регистр внесена лишь одна запись.

Пустые параметры в записях таких регистров трактуются системой как универсальные. Опишем параметры регистра, поддающиеся настройке:

Период: Дата, начиная с которой действует указанный способ распределения.

Организация: Организация, для которой применяется метод распределения;

Счет затрат: Расходы, накопленные на выбранном счете в бухгалтерском учете, подлежат распределению. Здесь можно указать либо счет 25, либо - счет 26.

Счет затрат (НУ): установка счета затрат для целей налогового учета;

Подразделение: Подразделение организации, для которого справедливы заданные настройки;

Статья затрат: Статья затрат, для которой действительны настройки;

База распределения: выбор базы распределении ОПР и ОХР. Здесь возможны следующие варианты:

Прямые затраты;

Отдельные статьи прямых затрат;

Не распределяется;

Объем выпуска;

Плановая себестоимость выпуска;

Оплата труда;

Материальные затраты;

Список статей затрат: это поле можно заполнить списком статей затрат при указании в поле База распределения параметра Отдельные статьи прямых затрат .

Вкладка Выпуска продукции, услуг позволяет выбрать способ учета выпуска продукции - с использованием счета 40 «Выпуск продукции (работ, услуг)» и без его использования. При первом варианте учета со счета 40 продукция списывается по плановым ценам на счет 43 (Д43 К40), а на счет 40 она списывается со счета 20 по фактическим ценам (Д40 К20). В итоге на счете 40 выявляется отклонение от плановой себестоимости продукции. Второй вариант (без использования счета 40) подразумевает списание себестоимости продукции со счета 20 на счет 43 по плановым ценам (Д43 К20) и последующее списание отклонений от плановой себестоимости (дополнительными или сторнировочными проводками) аналогичной (Д43 К20) записью. Обратите внимание на то, что плановые цены используются независимо от того, применяется счет 40 или нет.

Рассмотрим механизм плановых цен. Как вы знаете, в системе есть справочник Типы цен номенклатуры (Предприятие > Товары (материалы, продукция, услуги) > Типы цен номенклатуры ). Один из видов цен из этого справочника обычно используется как плановый. Например, в нашем случае это - тип цен Плановая (рис. 132).

Рис. 132. Плановая цена из справочника Типы цен номенклатуры

Эта цена используется в системе как плановая при учете продукции не потому, что она называется «Плановая», а потому, что в окне настройки параметров учета (Предприятие > Настройка параметров учета ) именно этот тип цен выбран в качестве планового (рис. 133).

Рис. 133. Установка плановой цены в окне Настройка параметров учета

Рассмотрим особенности настройки параметров учета готовой продукции, которые настраиваются в справочнике Номенклатура (Предприятие > Товары (материалы, продукция, услуги) > Номенклатура ).

Обычно в справочнике есть специальная группа, которая используется для хранения номенклатурных позиций, соответствующих готовой продукции. В нашем случае это - группа Продукция . Номенклатурные позиции, принадлежащие какой-либо группе, отражаются в учете сходным образом - на рис. 134 вы можете видеть окно настройки счетов учета номенклатуры для группы Продукция .

Рис. 134. Настройка счетов учета номенклатуры для группы Продукция

При создании новой номенклатурной позиции в группе Продукция следует помнить о трех особенностях:

1. Надо задать плановую стоимость позиции.

2. Следует проследить, чтобы элемент справочника Номенклатура принадлежал номенклатурной группе Готовая продукция

3. Весьма полезно создать набор спецификаций.

Рассмотрим один из элементов группы Продукция . На рис. 135 представлен элемент справочника номенклатуры, принадлежащий группе Продукция , в частности, вкладка По умолчанию .

Рис. 135. Элемент справочника Номенклатура, вкладка По умолчанию

На этой вкладке задается принадлежность рассматриваемого элемента справочника Номенклатура номенклатурной группе Готовая продукция .

На вкладке Цены (рис. 136) можно задать цены элемента.

Рис. 136. Элемент справочника Номенклатура, вкладка По умолчанию

Теперь рассмотрим очень важную и полезную группу настроек, находящуюся на вкладке Спецификации (рис. 137).

Рис. 137.Элемент справочника Номенклатура, вкладка Спецификации

Спецификация - это набор компонентов, из которых состоит некий объект. Объект принадлежит справочнику Номенклатура и компоненты так же принадлежат тому же справочнику. Например, в случае с рассматриваемым элементом, который называется Полка , мы можем создать несколько спецификаций, которые содержат перечень материалов, необходимых для изготовления полки. При оформлении производственных документов можно будет указать, какая конкретно спецификация используется при выпуске продукции. Если, после проведения документа выпуска готовой продукции с заполненными спецификациями, заполнить на его основе документ списания материалов в производство, этот документ будет заполнен автоматически нужным количеством нужных материалов.

Порядок добавления спецификации выглядит следующим образом: добавляется новый элемент в табличную часть, которая расположена на вкладке Спецификации и заполняется окно элемента спецификации (рис. 138).

Рис. 138. Заполнение спецификации

При заполнении окна элемента спецификации нужно указать следующие сведения:

Наименование: наименование спецификации. Это наименование может не совпадать с названием основной номенклатурной позиции, для которой создается спецификация. Спецификаций можно создавать столько, сколько существует вариантов изготовления готового продукта.

Номенклатура: номенклатурная позиция, для которой указывается спецификация.

Количество: количество выходного продукта, для которого указывается спецификация.

Исходные комплектующие: эта табличная часть имеет три колонки: № , Номенклатура и Количество . Она содержит сведения о том, какие элементы из справочника Номенклатура входят в готовое изделие и сколько их понадобится.

Учет выпуска продукции и списания в производство материалов

Для учета выпуска готовой продукции используется документ Отчет производства за смену (Производство > Отчет производства за смену ). Рассмотрим заполнении документа (рис. 139).

Рис. 139. Документ Отчет производства за смену

Документ может формировать Накладную на передачу готовой продукции (форма №МХ-18) . Этим документом оформляется передача готовой продукции из производства на склад.

Проведем документ и рассмотрим, какие движения в учете он произвел (рис. 140).

Рис. 140.Результат проведения документа Отчет производства за смену

Списание материалов в производство

После того, как документ проведен, сформируем на его основе документ, списывающий в производство материалы. Этот документ - Требование-накладная (Производство > Требование-накладная ) можно формировать независимо от документа Отчет производства за смену , а можно - на его основе. Если при создании документа Отчет производства за смену были правильно заполнены спецификации продукции, сформированный на его основе документ Требование-накладная будет заполнен списком материалов, необходимым для выпуска продукции, который мы оформляем Отчетом (рис. 141).

Рис. 141. Документ Требование-накладная, заполненный на основании документа Отчет производства за смену

Проведем документ и посмотрим, какие движения он сформировал (рис. 142).

Рис. 142. Результат проведения документа Требование-накладная

Наличие незавершенных остатков производства можно зафиксировать с помощью документа Инвентаризация незавершенного производства (Производство > Инвентаризация незавершенного производства ). Будем считать, что незавершенного производства на конец месяца нет, поэтому приведем только внешний вид формы документа (рис. 143).

Рис. 143. Документ Инвентаризация незавершенного производства

Этот документ следует заполнять раз в месяц по каждому из подразделений организации, где есть незавершенное производство. В табличной части Остатки незавершенного производства следует указать номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В рассматриваемом примере использована одна номенклатурная группа - Готовая продукция , при реальном ведении учета их может быть столько, сколько нужно для точного отражения в учете особенностей деятельности организации.

Документ Инвентаризация незавершенного производства не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытия счетов учета производственных затрат (в частности, счета 20 и других) программа могла верно отразить остатки по счетам.

После того, как завершена работа с документом Инвентаризация незавершенного производства, нужно создать документ Закрытие месяца . Но прежде чем это сделать проанализируйте содержимое счетов 20 и 26

Анализ счетов 20 и 26

Построим отчет Анализ счета (Отчеты > Анализ счета ) для счета 20 (рис. 144).

Рис. 144. Отчет Анализ счета для счета 20

На счет списаны следующие расходы:

Со счета 01 (Д20 К01) - 16000 руб. Это - стоимость основных средств, которая списана на производственные расходы сразу после принятия этих основных средств к учету.

Со счета 02 (Д20 К02) - 2430 руб. Это - амортизация ОС, используемых для производственных целей;

Со счета 10 - (Д20 К10) 50000 руб. Это - стоимость материалов, списанных в производство.

Со счета списана плановая себестоимость готовой продукции на счет 43 (Д43 К20) в сумме 200000 руб.

Дебетовый оборот счета составил 68430 руб., кредитовый - 200000 руб, итого, до закрытия счетов, на счете образовалось отрицательное дебетовое сальдо в размере 131570 руб.

Теперь посмотрим, какие расходы собраны на счете 26 к 31.01.2009 (рис. 145).

Рис. 145. Отчет Анализ счета для счета 26

На счет отнесены следующие расходы:

Со счета 02 (Д26 К02) - 905 руб. - амортизация ОС, используемых в общехозяйственных целях;

Со счета 69 (Д26 К69) 11881,5 руб. - начислен ЕСН на заработную плату работников администрации;

Со счета 70 (Д26 К70) 44500 руб. - заработная плата работников администрации;

Со счета 71 (Д26 К71) - 8398,3 руб. - подотчетные средства, израсходованные в общехозяйственных целях.

Дебетовый оборот счета составил 65684,8 руб., столько же составило конечное дебетовое сальдо.

При закрытии счетов в конце месяца должны быть выполнены следующие записи:

Д20 К26 65684,8 руб. - отнесены общехозяйственные расходы на счет основного производства.

После этой записи окажется, что дебетовый оборот счета 20 составит 65684,8 + 68430 = 134114,8 руб. Таким образом, для того, чтобы закрыть счет 20 и выявить на счете 43 реальную себестоимость выпущенной продукции, мы должны использовать следующую сторнировочную проводку:

Д43 К20 65885,2 руб.

65885,2 = 200000 - 134114,8.

Теперь проверим, как программа выполнит закрытие счетов в автоматическом режиме. Для этого создадим новый документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца ) (рис. 146).

Рис. 146. Настройка документа Закрытие месяца

В документе установили опцию Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска . Благодаря этой установке система автоматически проведет указанные операции в бухгалтерском и налоговом учете.

Посмотрим, как выглядят проводки по бухгалтерскому учету (рис. 147).

Рис. 147. Результат проведения документа Закрытие месяца

Сформированными проводками общехозяйственные расходы были включены в расходы по основному производству. Если бы использовалось несколько видов номенклатуры - документ произвел бы распределение общехозяйственных расходов между ними в соответствии с выбранной базой распределения - в нашем случае это - плановая себестоимость выпуска.

Так же документ сформировал две проводки вида Д43 К20.01 . В первой проводке отрицательная сумма в данном случае означает, что проводка является сторнировочной. Вторая проводка - это дополнительная проводка, которая была сделана после переноса на счет 20.01 общехозяйственных расходов.

В итоге, если сложить суммы этих проводок, окажется, что они эквивалентны одной сторнировочной проводке вида Д43 К20.01

Теперь посмотрим, как выглядит счет 43, сформируем отчет Анализ счета для него (рис. 148).

Рис. 148.Отчет Анализ счета для счета 43

Для того чтобы провести более глубокий анализ счета, можно воспользоваться другими отчетами. Например, отчет Карточка счета позволяет получить детальную информацию о движениях по счету (рис. 149).

Рис. 149. Отчет Карточка счета для счета 43

Теперь готовая продукция отражается по реальной себестоимости на счете 43. Посмотрим, как можно отразить в программе ее реализацию.

Для того, чтобы сформировать отчет по себестоимости выпущенной продукции, можно воспользоваться cправкой-расчетом Себестоимость продукции (Операции > Регламентные операции > Справки-расчеты > Себестоимость продукции ), рис. 150.

Рис. 150. Справка-расчет Себестоимость продукции

Для того, чтобы узнать подробности о том, из каких частей складывается себестоимость произведенной продукции, можно воспользоваться справкой-расчетом Калькуляция себестоимости товаров и услуг (Операции > Регламентные операции > Справки-расчеты > Калькуляция ), рис. 151.

Рис. 151. Справка-расчет Калькуляция себестоимости продукции

Обратите внимание и на другие справки-расчеты, расположенные по адресу Операции > Регламентные операции > Справки-расчеты .

Реализация готовой продукции

Существуют различные схемы учета реализации готовой продукции. При реализации готовая продукция отгружается покупателю, а от него поступает оплата за продукцию. Причем, возможна ситуация, когда сначала поступает оплата, а потом отгружается продукция. Бывает и так, что сначала продукцию отгружают, а потом поступает оплата от покупателя. Кроме этих простых случаев в учете реализации (как, впрочем, и на других участках учета) возможны случаи более сложные.

Различные способы реализации продукции в 1С:Бухгалтерии укладываются в следующую схему:

1. С покупателем заключают договор на поставку продукции (тип договора - С покупателем);

2. Покупателю выписывают счет (документ Счет на оплату покупателю);

3. При поступлении оплаты от покупателя на основании счета (или заполняя счет без использования режима ввода на основании) вводят в систему приходный кассовый или банковский документ. Причем, возможна оплата частями, с использованием различных методов оплаты и т.д.

4. Продукцию передают покупателю, заполняется документ Реализация товаров и услуг, который отражает реализацию готовой продукции в учете.

5. Операции реализации, как и многие другие операции, требуют особых действий, касающихся учета НДС. В частности, при выдаче покупателю счета-фактуры, нужно сформировать счет-фактуру (например, воспользовавшись соответствующей ссылкой в документе Реализация товаров и услуг), по окончании месяца следует сформировать Книгу продаж. Подробнее об учете НДС мы поговорим в одной из следующих лекций.

Заполним документ Счет на оплату покупателю (Продажа > Счет ), рис. 152.

Рис. 152. Документ Счет на оплату покупателю

Заполнение реквизитов шапки документа вполне стандартно, в табличной части Товары указываем элемент Полка из справочника Номенклатура , принадлежащий группе Продукция , заполняем поле Количество , и, если в системе не задана отпускная цена - вводим ее самостоятельно, если она задана - она будет введена автоматически. Остальные поля документа заполняются автоматически.

Из документа Счет на оплату покупателю можно распечатать Счет на оплату .

Документ не формирует проводок, однако, на его основе можно заполнить приходные кассовые или банковские документы, а так же - документ Реализация товаров и услуг . Введем этот документ на основании Счета на оплату покупателю , при выборе типа операции укажем Продажа, комиссия (рис. 153).

Рис. 153. Документ Реализация товаров и услуг

Этот документ сначала записывают, распечатывают необходимые печатные формы (в частности - это может быть Расходная накладная), по которым осуществляется отгрузка товара со склада и приемка его покупателем. После того, как бухгалтер получит документы, удостоверяющие отгрузку товаров со склада и приемку их покупателем, документ можно провести.

Из формы документа можно сформировать счет-фактуру, воспользовавшись соответствующей ссылкой.

Проведем документ и посмотрим, какие движения в учете он сформировал (рис. 154).

Рис. 154. Результат проведения документа Реализация товаров и услуг

В итоге проведенную операцию реализации готовой продукции можно описать следующим образом. С покупателем заключают договор, ему выставляется счет, после оплаты покупателем счета ему отгружают готовую продукцию.

Закрытие счета 90

В примерах, которые рассмотрены выше были выполнены операции реализации, в которых участвовал счет 90 «Продажи». Давайте посмотрим, каково состояние счета. Для этого сформируем отчет Обороты счета для счета 90 за февраль 2009 года (рис. 155). В январе 2009 по счету не проходило никаких операций, поэтому, настраивая отчет, отключили отображение начального сальдо.

Рис. 155. Отчет Обороты счета для счета 90

Из отчета можно сделать следующие выводы:

В дебет счета 90 попали следующие суммы:

По субконто Готовая продукция - в корреспонденции со счетом 43 - 42916,74 руб. (себестоимость реализованной готовой продукции) и в корреспонденции со счетом 68 - 17280 руб. (НДС)

По субконто Товары для перепродажи мы имеем в корреспонденции со счетом 41 - 22950 руб. (Себестоимость реализованных товаров), в корреспонденции со счетом 68 - 5547,6 руб. (НДС).

По субконто Услуги - в корреспонденции со счетом 68 - 630 руб. (НДС)

Если вы хотите детализировать какую-либо сумму, например, сумму 22950 руб. - просто сделайте по нужной ячейке двойной щелчок - откроется окно отчета Отчет по проводкам (рис. 156).

Рис. 156. Отчет Отчет по проводкам (счета 90, 41)

Кликнув, в свою очередь, по интересующей вас ячейке сформированного отчета Отчет по проводкам , вы можете открыть документ, сформировавший проводку.

В кредит счета 90 попали следующие суммы:

По субконто Готовая продукция это, в корреспонденции со счетом 62 - 113280 руб. (выручка от реализации готовой продукции)

По субконто Товары для перепродажи это, в корреспонденции со счетом 50 - 2950 руб. (выручка от розничных продаж), в корреспонденции со счетом 62 - 33417,6 руб. (выручка от реализации товаров по договору).

По субконто Услуги мы так же имеем корреспонденцию со счетом 62 - 4130 руб.

В итоге дебетовый оборот счета равен 89324,4 руб, кредитовый оборот - 150827,6 руб. Счет имеет кредитовое сальдо в размере 64453,26 руб.

В конце месяца субсчета счета 90 закрываются на счет 99. Для того, чтобы выполнить эту процедуру, нужно воспользоваться документом Закрытие месяца с включенной опцией Закрытие счета 90 (рис. 157).

Рис. 157. Документ Закрытие месяца, закрытие счета 90

Опция Закрытие счета 91 используется для списания сальдо счета 91 на счет 99.

Проведем документ и посмотрим, какие записи он сформировал (рис. 158).

Рис. 158. Результаты проведения документа закрытие месяца

Попавшая в кредит 99-го счета сумма - это прибыль от продаж за месяц.

Предприятие после окончания полного технологического цикла обработки материала получает готовую продукцию. Она проверяется на соответствие стандартам качества, после чего осуществляется передача готовой продукции на склад. Обеспечить ее сохранность в местах хранения должны материально ответственные лица. Чтобы подтвердить отсутствие краж, порчи изделий, соответствие данным из бухгалтерского учета, проводится инвентаризация.

Готовая продукция на складе: счет и правила учета

Фиксация операций с участием готовой продукции осуществляется с использованием 43 счета. Дебетовые остатки на нем свидетельствуют о наличии у предприятия определенного запаса выпущенных из производства изделий. Кредитовыми оборотами показывается выбытие товарных партий. Аналитика разделяет учетные данные по местам хранения.

Когда сдана на склад готовая продукция, проводка имеет вид:

Д43 – К20 (23, 29).

Запись составляется на основании приходной накладной. Передача со склада изделий оформляется кредитованием 43 счета в корреспонденции с дебетом 45, 80, 44. При обнаружении недостач дебетоваться на их сумму будет 94 счет.

Например, ООО «Фая» занимается производством кефира. В январе было изготовлено 2500 л кефирного продукта. При этом были понесены расходы основным производственным цехом в размере 17 500 рублей, вспомогательным подразделением – 8000 рублей. При окончании технологического цикла была сдана на склад готовая продукция. Отражение всех операций в бухгалтерском учете:

- Д20 – К10 (70, 69) – показана сумма основных производственных трат в размере 17 500 руб.

- Д23 – К 10 (70, 69) – отражены расходы, понесенные вспомогательным цехом 8 000 руб.

- Д20 – К23 – затраты вспомогательного цеха включены в производственную калькуляцию 8 000 руб.

- Оприходована на склад готовая продукция – проводка составляется между Д43 и К20 на сумму 25 500 руб. (17 500 + 8 000).

Функции склада готовой продукции

Склады готовой продукции предназначены для хранения выпущенных производственными цехами изделий. В этих помещениях осуществляется приемка продукции, ведется ее количественный учет, производятся операции по разгрузке с транспортных средств. Склад готовой продукции промышленного предприятия должен быть оснащен всем необходимым оборудованием для поддержания нужных для хранения продукции климатических условий. Главные задачи работников склада:

- когда сдана на склад из производства готовая продукция, кладовщик осуществляет ее приемку с обязательной сверкой количества, артикулов, цвета изделий по факту с данными из накладной, эта операция отражается в учете;

- обеспечение сохранности всех поступивших изделий;

- комплектация продукции с разбивкой ее по потребительским свойствам;

- отбор изделий с места хранения для отгрузки покупателям;

- осуществление процесса маркировки и упаковки.

Инвентаризация готовой продукции на складе

Инвентаризационные мероприятия в местах хранения могут носить обязательный или добровольный характер. Обязательная инвентаризация готовой продукции проводится:

- накануне подготовки годовых отчетных форм;

- при изменении состава материально ответственных сотрудников;

- при наличии информации об имевших место хищениях или злоупотреблениях должностными лицами;

- если после того, как была оприходована на склад готовая продукция, обнаружили испорченные изделия;

- после стихийных бедствий или в результате работы в экстремальных условиях;

- при реорганизации предприятия;

- при запуске процедуры ликвидации компании.

Оприходование готовой продукции на склад отражается записью Д43 – К20. Поэтому сверку при инвентаризационных действиях необходимо производить с данными, отраженными на 43 счете. Проверка начинается после издания приказа руководителя о предстоящей инвентаризации и об утверждении комиссии, назначении председателя комиссионного органа из числа проверяющих. Для этого можно использовать унифицированную форму приказа ИНВ-22 . Периодичность мероприятий – не менее 1 раза в году.

Отражать информацию, получаемую в ходе инвентаризации можно в форме описи ИНВ-3 , которая заполняется в двух экземплярах и подлежит визированию участниками комиссии. Описи составляются по каждому складскому объекту в разрезе материально ответственных лиц. В процессе сверки могут применяться методы взвешивания, поштучного пересчета, обмера.

Если по данным бухгалтерского учета была передана на склад готовая продукция (проводка уже проведена в учете) в большем объеме, чем было выявлено по факту на момент проверки, фиксируется недостача. На размер недостачи составляется сличительная ведомость. После инвентаризации необходимо провести служебное расследование для выяснения причин нехватки продукции в месте ее хранения. Сумма недостачи относится на виновных лиц и подлежит возмещению ими в полном объеме.

Излишки приходуются на склад в сумме рыночной стоимости ценностей записью: Д43 – К91.

Например, на складе по учетным данным должно находиться на момент проверки 1000 бутылок кефира емкостью 1 л жирностью 2,5% (стоимость 1 единицы изделия 65 рублей) и 205 пачек кефира в бумажной упаковке емкостью 1 л жирностью 2,5% (стоимость единицы продукции 57 рублей). По итогам инвентаризации было выявлено:

- 997 единиц продукции, расфасованной в бутылках;

- 206 пачек кефира в бумажной таре.

Излишек кефирной продукции в картонных коробках подлежит оприходованию проводкой Д43 – К91 в сумме 57 рублей. По недостаче виновных лиц не удалось выявить, в учете списание недостающей продукции отражено записями:

- Д94 – К43 в размере 195 руб. (3 шт.*65 руб.);

- Д91 – К94 в размере 195 рублей отнесена недостача на прочие затраты.

Если бы виновное лицо было выявлено, то последняя корреспонденция имела бы вид:

- Д73 – К94.

Как ведется учет выпуска готовой продукции, какие методы учета существуют и какие проводки при этом составляются - просто и доступно я расскажу об этом в настоящей статье.

Готовая продукция являются частью материально-производственных запасов (МТЗ) и предназначена для продажи покупателям.

Выпуск готовой продукции может учитываться:

- По фактической себестоимости, в данном случае для учета используется сч. 43 «Готовая продукция».

- По нормативной себестоимости, тогда для учета наряду со сч. 43 используется также сч. 40 «Выпуск готовой продукции, работ, услуг».

Рассмотрим подробнее оба способа учета.

В ближайшее время я расскажу, как оформляется продажа готовой продукции, приведу таблицы с проводками и примеры, которые упростят понимание.

Учет готовой продукции по фактической себестоимости

Данный способ учета оправдан при небольшом производстве либо при небольшой номенклатуре продукции.

Учитывается готовая продукция на сч. 43 по фактической себестоимости, которая включает в себя все затраты, понесенные предприятием в процессе производства (общепроизводственные расходы, материальные затраты, участвующих в производстве, и т. д.).

В качестве первичного документа используется Акт выпуска готовой продукции.

Проводки при данном методе учета выглядят следующим образом:

Учет готовой продукции по нормативной себестоимости с использованием счета 40

Данный метод учета удобно использовать при большой номенклатуре производства.

По дебету сч. 40 учитывается фактическая себестоимость выпущенной продукции, по кредиту - нормативная (плановая).

При выпуске готовой продукции из производства списываем фактическую себестоимость в дебет счета 40. Плановую себестоимость списываем с кредита сч. 40 в дебет сч. 43. Затем уже эта списывается из кредита сч. 43 в дебет сч. 90/2 на продажу.

В конце каждого месяца нужно посчитать разницу за прошедший месяц между фактической и плановой себестоимостью на счете 40 (то есть разницу между дебетом и кредитом этого счета), эта разница называется отклонение фактической себестоимости от плановой.

В случае, если на конец месяца счет 40 «Выпуск готовой продукции, работ, услуг» имеет дебетовое сальдо, то получаем перерасход, то есть фактическая себестоимость превышает плановую. Это дебетовое сальдо (отклонение) списываем в конце месяца с кредита сч. 40 в дебет сч. 90/2.

Если на конец месяца счет 40 имеет кредитовое сальдо, то наблюдаем экономию, так как фактически готовая продукция имеет меньшую себестоимость, чем планировалось. В данном случае кредитовое сальдо сторнируем (отнимаем) проводкой Д90/2 К40.

Таким образом, на конец каждого месяца сч. 40 полностью закрывается на и имеет нулевое сальдо.

Проводки при учете выпуска готовой продукции с использованием счета 40:

Предприятие само выбирает удобный для себя метод учета выпуска готовой продукции и отражает свой выбор в учетной политике. Об учетной политике написано .

1. Понятие и виды готовой продукции

Готовая продукция - конечный продукт производственного процесса предпри-ятия. Это изготовленные на данном предприятии изделия и продукты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к реализации.

Основная особенность, отличающая учет готовой продукции от учета работ и услуг, заключаетсяв том, что учетные процедуры охватывают как минимум три этапа процесса производства и реализации продукции:

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи.

Движение готовой продукции включает основные стадии:

Поступление готовой продукции на склад;

Отгрузка (отпуск) готовой продукции и товаров покупателям (заказчикам) в порядке реализации (продажи) или при ином их выбытии.

Единица бухгалтерского учета готовой продукции выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. Готовая продукция, как правило, должна быть сдана из производства на склад в подотчет материально ответственному лицу.

Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно- натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанных консервов может учитываться в условных банках.

Движение товаров в торговых организациях включает две стадии:

1) поступление товаров путем их приобретения у поставщиков;

2) продажа товаров покупателям — юридическим и физическим лицам.

Единицей бухгалтерского учета товаров, предназначенных для последующей перепродажи, могут являться партии, номенклатурные единицы.

Основными задачами учета готовой продукции и товаров являются :

а) формирование фактической себестоимости готовой продукции;

б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и отпуску готовой продукции и товаров;

в) контроль за сохранностью готовой продукции и товаров в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных организацией норм по выпуску готовой продукции, обеспечивающих ее бесперебойный выпуск, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних запасов готовой продукции и товаров с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности использования товарных запасов и запасов готовой продукции.

В основе организации бухгалтерского учета готовой продукции и товаров лежат следующие основные требования:

Сплошного, непрерывного и полного отражения движения (прихода, расхода, перемещения) данных запасов;

Учет количества и оценки товаров и готовой продукции;

Оперативности (своевременности) учета запасов;

Достоверности;

Соответствия синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

Соответствия данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

2. Оценка готовой продукции

Для того чтобы правильно и своевременно осуществлять учет результатов производственной деятельности, организация должна выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации.

При оценке го-товой продукции - в случае ее поступления (оприходова-ния) и выбытия (продажи или передачи) используются разные методы:

- по фактической себестоимости :

* по фактической произ-водственной себесто-имости (с учетом обще-хозяйственных расхо-дов);

* по неполной (сокращен-ной)производственной себестоимости (без уче-та общехозяйственных расходов);

- по учетным ценам :

* по плановой (норматив-ной)производственной себестоимости (с учетом общехозяйственных расходов)

* по сокращенной плано-вой производственной себестоимости (без уче-та общехозяйственных расходов)

* по оптовым ценам реализации

* по свободным отпуск-ным ценам и тарифам

* по свободным рыноч-ным (розничным) ценам и тарифам

Готовая продукция отражается в бухгалтерском балан-се по фактической или нормативной (плановой) произ-водственной себестоимости. Таким образом, при форми-ровании учетной политики предприятия в отношении бух-галтерского учета готовой продукции допускается выбор из следующих вариантов оценки:

1) по фактической себестоимости;

2) по нормативной или плановой себестоимости;

3) по прямым статьям затрат (без учета общехозяй-ственных расходов).

Достаточно часто на предприятиях возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад, так как ее фактическую себестоимость можно рассчитать только по-сле окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета процента и суммы отклонений:

Отн + От

Процент отклонений = ------------------ х100 %

О + П

где Отн - отклонение на остаток готовой продукции на начало месяца;

От - отклонение по продукции, выпущен-ной в текущем месяце;

О - сумма остатка готовой про-дукции по учетной цене;

П - сумма поступившей в тече-ние месяца готовой продукции на склад по плановой се-бестоимости или другой учетной цене.

Отклонения показывают экономию, когда фактическая себестоимость меньше учетной цены, или перерасход, если фактическая себестоимость оказалась больше учетной цены. Отклонения учитываются на тех же счетах, что и готовая продукция.

В случае перерасхода делаются дополнительные запи-си на счетах, при экономии - сторнировочные записи.

|

Сумма отклонений, подлежащих списанию |

Стоимость продукции по учетной цене (П) |

Процент отклонения |

Сумма отклонений списывается на те же счета, на кото-рые списана себестоимость готовой продукции по учетным ценам:

Д-т 90-2 К-т 43 - увеличена себестоимость готовой продукции, если учетная цена ниже фактической се-бестоимости.

Д-Т 90-2 К-т 43 - сторнирована разница между учет-ной ценой и себестоимостью готовой продукции (экономия), если учетная цена оказалась выше фак-тической себестоимости.

3. Синтетический учет готовой продукции

Для синтетического учета готовой продукции используется активный инвентарный счет 43 "Готовая продукция". На этом счете готовая продукция учитывается и отражается:

♦по фактической производственной себестоимости;

♦по фактической сокращенной (цеховой) себестоимости (без общехозяйственных расходов);

♦по плановой (нормативной) производственной себестоимости;

♦по плановой (нормативной) сокращенной (цеховой) себестоимости.

Учет выпуска готовой продукции организуется по одному из двух вариантов: с использованием счета 40 "Выпуск продукции (работ, услуг)" или без его использования. Избранный вариант учета указывается в учетной политике предприятия.

При первом варианте , являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на счете 43 "Готовая продукция" по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовых изделий осуществляют, как правило, по учетным ценам (плановой себестоимости, отпускным ценам и др.) с выделением отклонений фактической себестоимости готовых изделий от их стоимости по учетным ценам.

В течение месяца оприходование готовой продукции по учетным ценам оформляют следующей бухгалтерской записью: Д Т 43 К Т 20.

В конце месяца исчисляется фактическая себестоимость оприходованных в течение месяца готовых изделий и определяются отклонения фактической себестоимости изделий от стоимости их по учетным ценам. Выявленные отклонения в бухгалтерском учете списывают следующей записью: Д Т 43 К Т 20

Перерасход списывается дополнительной проводкой, а экономия — сторнировочной.

Если готовая продукция полностью используется на самом предприятии, то ее приходуют по дебету счета 10 "Материалы" с кредита счета 20 "Основное производство".

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость продукции предприятия) или в качестве товаров для продажи, учитываются на счете 41 "Товары".

При втором варианте синтетический учет готовой продукции на счете 43 "Готовая продукция" ведется по нормативной (плановой) себестоимости. В этом случае для учета выпуска продукции применяется счет 40 "Выпуск продукции (работ, услуг)". По своему содержанию этот счет является активно-пассивным, поскольку на нем в конце месяца определяются как положительные, так и отрицательные отклонения между нормативной (плановой) и фактической себестоимостью изделий. Однако, по принятой учетной практике, этот счет на конец месяца остатка не должен иметь.

По дебету счета 40 "Выпуск продукции (работ, услуг)" отражают фактическую себестоимость изделий, а по кредиту — нормативную или плановую себестоимость.

В течение месяца на нормативную (плановую) себестоимость приходуемых готовых изделий в бухгалтерском учете производят следующую запись: Д Т 43 К Т 40.

В конце месяца определяется фактическая себестоимость выпущенных из производства готовых изделий. Ее в бухгалтерском учете списывают следующей записью: Д Т 40 К Т 20.

Путем сопоставления дебетовых и кредитовых оборотов по счету 40 "Выпуск продукции (работ, услуг)" за месяц определяют отклонение фактической себестоимости продукции от ее нормативной или плановой себестоимости. Выявленные отклонения в бухгалтерском учете списываются следующей записью: Д Т 90 К Т 40.

При этом превышение фактической себестоимости продукции над нормативной (плановой) списывают дополнительной проводкой, а экономию — сторнировочной.

Ежемесячно счет 40 "Выпуск продукции (работ, услуг)" закрывается, поэтому остатка на начало следующего месяца он не имеет.

Использование счета 40 "Выпуск продукции (работ, услуг)" в учетной практике имеет как положительные, так и отрицательные стороны. При применении этого счета отпадает необходимость в составлении отдельных трудоемких расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по выпущенной, отгруженной и реализованной продукции, поскольку выявленные отклонения по готовым изделиям сразу списываются на счет 90 "Продажи". Однако этот вариант позволяет получить реальную себестоимость реализованной продукции только в том случае, когда продукция выпущена и реализована в одном и том же месяце. Если же часть продукции остается на начало месяца на складе, а относящиеся к ней отклонения фактической себестоимости от нормативной (плановой) списываются на реализацию продукции, то исчисление фактической производственной себестоимости реализованной продукции и определение финансового результата от реализации могут оказаться неточными.

Использование в практике работы производственных предприятий категории нормативной себестоимости приближает отечественную систему учета затрат и калькулирования себестоимости продукции к международной принятой системе учета "стандарт-кост", основные достоинства которой заключаются в следующем:

♦возможность контроля над затратами путем составления нормативных калькуляций;

♦возможность контроля затрат путем сопоставления фактических значений с нормативными;

♦возможность выявления и анализа мест, причин и виновников возникших отклонений фактических затрат от нормативных;

♦возможность принятия оперативных мер в процессе производства, а не только в конце отчетного периода и др.

К недостаткам этой системы можно отнести увеличение трудоемкости учетно-вычислительных работ, необходимость организации учета как в пределах норм затрат, так и по отклонениям от них, введение специальных счетов отклонений и др.

Как уже было отмечено, готовая продукция в учете и отчетности может отражаться по сокращенной (цеховой) фактической или нормативной (плановой) себестоимости. В этом случае в себестоимость готовой продукции включают как прямые условно-переменные расходы (сырье и материалы, расходы на оплату труда производственных рабочих и др.), так и косвенные условно-переменные расходы (расходы по эксплуатации производственных машин и оборудования, общепроизводственные расходы). Общехозяйственные расходы, как не имеющие прямого отношения к производственному процессу, минуя счет 20 "Основное производство", списываются на счет 90 "Продажи".

Следовательно, незавершенное производство, готовая продукция и товары отгруженные в учете и отчетности будут отражаться по неполной (сокращенной) себестоимости.

В бухгалтерском учете оприходование готовой продукции по сокращенной (цеховой) себестоимости отражается аналогично учету оприходования готовой продукции по производственной себестоимости.

При использовании в практике работы предприятий методики учета готовой продукции по сокращенной (цеховой) фактической или нормативной себестоимости отечественная система учета затрат и калькулирования себестоимости продукции становится близкой к системе учета "директ-кост", широко используемой в странах с развитой рыночной экономикой.

4. Документальное оформление выпуска готовой продукции

Все операции по движению (поступление, перемеще-ние, продажа) готовой продукции должны оформляться первичными документами. Готовая продукция сдается из производства на склад на основании приемо-сдаточных накладных, актов, спецификаций и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр документа предназначен для сдатчика готовой продукции, другой остается на складе. На гото-вую продукцию, поступившую на склад, заводится карточ-ка складского учета.

Если продукция изготовляется по разовым заказам, то в накладной перечисляются изделия, входящие в заказ, и номер договора или письма, по которому выполняется дан-ный заказ. При изготовлении сложной и многокомплект-ной продукции, вместо накладной составляется пpиeмo-cда-точный акт. В нем указываются наименование изделии, количество, стоимость, а также отмечается, что изготовлен-ные изделия закончены производством, полностью уком-плектованы, отвечают техническим условиям (условиям договора) и, согласно актам технической приемки, в окон-чательно готовом и упакованном виде приняты техничес-ким контролем и сданы на склад. Если договором преду-смотрено участие в приеме продукции представителя за-казчика, то сдаточная накладная или сдаточный акт также подписывается им.

В массовом производстве на многих предприятиях го-товую продукцию передают из цеха на склад многократно в течение смены. В этом случае кроме накладной приме-няется приемо-сдаточная ведомость. Каждое поступление готовых изделий на склад фиксируется в сдаточной ведо-мости. По окончании смены подсчитывается общее ко-личество принятых изделий и оформляется приемо-сдаточная накладная. Приемо-сдаточные ведомости остают-ся на складе, а сдаточные накладные, как и в других слу-чаях, используются для ведения бухгалтерского учета, за-писей в накопительных сводках, регистрах синтетическо-го и аналитического учета. На учет готовой продукции распространяются все основные положения по учету ма-териально-производственных запасов. В частности, учет готовой продукции на складах осуществляется в том же порядке, что и при учете материалов.

Для хранения готовой продукции создаются, как пра-вило, отдельные склады готовой продукции. Исключение допускается для крупногабаритных изделий и иной про-дукции, сдача на склад которых затруднена по техничес-ким причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплек-тации или сборки либо отгружаться непосредственно с этих мест.

Передача готовой продукции в торговое подразделение организации оформляется требованием-накладной. При продаже готовой продукции через" структурное подразде-ление (магазин, торговый дом, павильон) производствен-ные организации могут использовать следующие первич-ные документы: «Товарный отчет» и «Ведомость движения готовой продукции». Период, за который составляется то-варный отчет, не должен превышать 1 календарный месяц.

К товарному отчету прилагается «Ведомость движения готовой продукции и товаров», в которой отражаются при-ход и расход готовой продукции и товаров», с указанием их наименований, номенклатурных номеров, единицы измерения, количества, цены и суммы по продажным це-нам (включая налог на добавленную стоимость). В ведо-мости указываются итоговые суммы отдельно по приходу и расходу.

Готовая продукция в основном предназначена для реа-лизации на сторону, но часть ее может быть направлена на собственные нужды, в том числе на капитальное стро-ительство, для обслуживающих производств и хозяйств, на другие хозяйственные нужды. Такие материальные цен-ности приходуются по фактической производственной себестоимости в дебет соответствующих счетов по учету материальных ценностей (в зависимости от их дальней-шего назначения) с кредита счета 43 «Готовая продукция».

В бухгалтерском учете могут быть сделаны следующие проводки (в зависимости от того, для чего будет исполь-зоваться продукция): Д-т 08, 10,23,25,26,28 К-т 43.

Основанием для отпуска готовой продукции покупате-лям, (заказчикам) является распоряжение руководителя организации или уполномоченного им лица, а также до-говор с покупателем.

Учет готовой продукции на складе организуется по опе-ративно-бухгалтерскому (сальдовому методу) аналогично учету материалов. Каждому виду изделий присваивается номенклатурный номер.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Круп-ногабаритные изделия и продукция, которые не могут быть сданы на склад, принимаются представителем заказ-чика на месте изготовления, комплектации и сборки.

Для учета готовой продукции на каждый номенклатур-ный номер изделий открывается карточка складского учета или карточка учета материалов (форма № М-17).

По мере поступления и отпуска готовых изделий кла-довщик на основе соответствующих документов записы-вает в карточках количество ценностей в графы «приход» и «расход» и рассчитывает остаток после каждой записи.

Бухгалтер должен ежедневно забирать со склада доку-менты за истекшие сутки (приказы-накладные, товарно--транспортные накладные). Выборочно проверяет записи в карточках складского учета. Остатки готовой продукции периодически инвентаризуют.

В конце месяца на основании карточек складского уче-та кладовщик заполняет ведомость учета остатков готовых изделий в разрезе номенклатурных номеров и передает ее в бухгалтерию для сверки остатков по учетным ценам.

На автоматизированных складах данные о приходе и расходе готовой продукции вводятся оперативно в ком-пьютер. Ежедневно составляются оборотные ведомости учета выпуска из производства и движения готовой про-дукции по складам.

5. Инвентаризация готовой продукции

Инвентаризация готовой продукции - это инвентаризация изделий, выполненных по определенным стандартам, прошедших все стадии производственного процесса и необходимые испытания.

При инвентаризации проверяется наличие готовой продукции на складе (в том числе порча, недостача, излишки, остатки или залежалые изделия), достоверность данных по отгруженной продукции, расчеты с покупателями и т.д.

Основная задача инвентаризации - проверка достоверности учетных данных и фактического наличия готовой продукции.

Инвентаризация проводится не менее одного раза в год, и может быть инициативной, т.е. порядок и срок проведения устанавливается руководителем организации и обязательной.

Для проведения инвентаризации приказом или распоряжением директора предприятия назначается постоянная комиссия, в состав которой входят руководящие должностные лица организации, бухгалтеры, инженеры, экономисты, а также представители независимых аудиторских компаний.

Инвентаризационная комиссия должна обеспечить полноту и точность всех данных о готовой продукции, результаты проверки могут признаться недействительными при отсутствии хотя бы одного члена комиссии. До начала проверки в инвентаризационную комиссию подаются последние приходные и расходные документы. В процессе инвентаризации все полученные сведения записываются в инвентаризационные описи и акты, в этих документах не допускается оставлять незаполненные строки (незаполненные строки прочеркиваются). На каждом листе документа необходимо наличие подписи всех материально ответственных лиц и членов комиссии. Для подтверждения проверки комиссией имущества, а также об отсутствии к членам комиссии каких-либо претензий, в конце каждой описи необходима расписка от материально ответственных лиц.

При проведении инвентаризации, фактическое наличие готовой продукции проверяют путем пересчета количества, взвешивания, проверки комплектности изделий, сорта, а также других показателей, характеризующих качество продукции.

Выявленные при инвентаризации расхождения между фактическим наличием продукции и данными учета отражаются в соответствии со ст.12 Закона №129-ФЗ:

Излишки имущества приходуются, их сумма зачисляется на финансовые результаты организации дебетуют счета 43 «Готовая продукция» и 41 «Товары», кредитуют счет 91 «Прочие доходы и расходы»;

Недостача и порча имущества в пределах нормы относится на издержки производства или обращения, сверх норм убыли относится на виновных лиц.

* излишки по пересортице принимаются к учету на счета 43 или 41 с кредита счета 94 «Недостачи и потери от порчи ценностей».

* выявленные недостачи, потери, хищения готовой продукции и товаров списывают по учтенным ценам с кредита счетов 43 и 41 в дебет счета 94.

ГОТОВАЯ ПРОДУКЦИЯ

- полностью законченный производством продует; соответствующий установленным стандартам или техническим условиям. Г.п. принимается отделом технического контроля, оформляется документами и передается на склад. На складе учитывается в количественном выражении по видам, для чего ведутся карточки или книги складского учета. В карточке записи производятся по наименованию продукции, ее номенклатурному номеру, марке, размеру, цене за единицу продукции. В последнее время многие организации применяют бескарточный метод учета Г.п. При этом методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска и движения Г.п. относительно складов и других мест хранения. Остатки Г.п. подлежат периодической инвентаризации. На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения Г.п. по каждому наименованию и виду Г.п. учитывается по фактической производственной себестоимости.

Экономика и право: словарь-справочник. - М.: Вуз и школа . Л. П. Кураков, В. Л. Кураков, А. Л. Кураков . 2004 .

Смотреть что такое "ГОТОВАЯ ПРОДУКЦИЯ" в других словарях:

Готовая продукция - Продукция, прошедшая все последовательные стадии технологического процесса, включая упаковку, маркировку, контроль качества, и готовая к реализации. Источник … Словарь-справочник терминов нормативно-технической документации

- (final goods) Товары, предназначенные для использования конечными потребителями (собственно потребителями, инвесторами, государством и экспортерами), в отличие от промежуточных товаров. На практике выделить готовую продукцию из массы товаров… … Экономический словарь

См. Продукция готовая Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

готовая продукция - Продукция, прошедшая все последовательные стадии технологического процесса, включая упаковку, маркировку, контроль качества и готовая к реализации. [МУ 64 01 001 2002] Тематики производство лекарственных средств Обобщающие термины общие,… … Справочник технического переводчика

готовая продукция - Продукция, выпущенная предприятием или отраслью материального производства, предназначенная для производственного потребления, накопления и личного потребления … Словарь по географии

Готовая продукция - часть материально производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора … Энциклопедический словарь-справочник руководителя предприятия

Готовая продукция - 199. Готовая продукция является частью материально производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики… … Официальная терминология

готовая продукция - продукция, завершенная в производстве и подготовленная к продаже или отправке заказчику, к вывозу из предприятия изготовителя … Словарь экономических терминов

ГОТОВАЯ ПРОДУКЦИЯ - (англ. finished goods) – законченная продукция, выработанная подразделениями предприятия или организации, пригодная для производственного и личного потребления и предназначенная для отпуска на сторону (см. Продукция). Г.п. должна быть сдана на… … Финансово-кредитный энциклопедический словарь

ГОТОВАЯ ПРОДУКЦИЯ - (FINISHED GOODS) продукция, полностью прошедшая производственный цикл на данном пр тии, полностью укомплектованная, прошедшая техн. контроль, сданная на склад готовой продукции или отгруженная потребителю. В качестве Г.п могут рассматриваться… … Глоссарий терминов по грузоперевозкам, логистике, таможенному оформлению

Книги

- Материалы, готовая продукция, товары. Бухгалтерский и налоговый учет , Г. Ю. Касьянова. Издание посвящено бухгалтерскому и налоговому учету материальных запасов, готовой продукции и товаров. На конкретных примерах (с проводками и расчетами) в соответствии с ныне действующими…

- Материалы, готовая продукция, товары: бухгалтерский и налоговый учет. Касьянова Г. Ю. , Касьянова Галина Юрьевна. Издание посвящено бухгалтерскому и налоговому учету материальных запасов, готовой продукции и товаров. На конкретных примерах (с проводками и расчетами) в соответствии с ныне действующими…