По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Общие требования

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Нередко можно встретить пример заполнения баланса для малого предприятия , где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки. Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий , которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Коды строкам баланса малого предприятия присваивают согласно таблице из Приложения № 4 приказа Минфина № 66н. При этом нужно соблюдать принцип: по укрупненным показателям берут код исходя из показателя, который имеет наибольший удельный вес в нём.

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий , которого следует придерживаться при внесении сумм по каждой строке:

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Актив баланса

| Строка | Как считать |

|---|---|

| Материальные внеоборотные активы | Используйте формулу: САЛЬДО 07 «Оборудование к установке» |

| Нематериальные финансовые и другие внеоборотные активы | Заполняйте, только если есть сальдо хотя бы по одному счету: 04 «НМА»; Когда есть остатки по ним, укажите сумму по НМА и долгосрочным финансовым вложениям. Ее определяют по правилам расширенной отчетности. |

| Запасы | Используйте формулу: САЛЬДО 10 «Материалы» Обратите внимание: эта формула не действует, если для учета затрат и МПЗ фирма применяет и другие счета. Тогда показатель определяют по правилам расширенной отчетности. |

| Денежные средства и денежные эквиваленты | Используйте формулу: САЛЬДО 50 «Касса» |

| Финансовые и другие оборотные активы | Используйте формулу: Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76) При наличии остатков по счету 58, на размер краткосрочных финансовых вложений нужно увеличить показатель этой строки (по правилам для расширенной отчетности). |

Пассив баланса

| Строка | Как считать |

|---|---|

| Капитал и резервы | Используйте формулу: Кт САЛЬДО (80 + 82 + 83 + 84) |

| Долгосрочные заемные средства | Должен быть равен Кт САЛЬДО 67 «Расчеты по долгосрочным кредитам и займам» |

| Другие долгосрочные обязательства | Скорее всего, ставьте прочерк |

| Краткосрочные заемные средства | Должен быть равен Кт САЛЬДО 66 «Расчеты по краткосрочным кредитам и займам» |

| Кредиторская задолженность | Используйте формулу: Кт САЛЬДО всех субсчетов к счетам (60 + 62 + 76 +68 + 69 + 70 + 71 + 73) |

| Другие краткосрочные обязательства | Заполняют, когда есть остатки хотя бы по одному из счетов: 98 «Доходы будущих периодов»; Посчитайте общее кредитовое сальдо по ним. А если остатков нет, ставьте прочерки. |

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

Какую бухгалтерскую отчетность должны сдавать ? Как заполнить упрощенную форму бухгалтерского баланса, отчета о прибылях и убытках для малых предприятий. В статье вы можете скачать бланк баланса малого предприятия и отчет о финансовых результатах. Также здесь вы найдете образец заполнения данных отчетов.

Минфин России 17 сентября 2012 года издал приказ № 113н, который относится к малым предприятиям. Была определена упрощенная отчетность для малых предприятий: форма баланса и отчета о финансовых результатах (прибыли или убытках). Документ вступил в действие 28 октября 2012 года. Для малых предприятий появился выбор – использовать общие или упрощенные методы бухучета и отчетности. Выбранный метод обязательно должен быть обозначен в .

Принципы упрощенного бухгалтерского учета для субъектов малого предпринимательства:

- минимальное количество счетов в плане и процессе учета;

- метод начисления можно заменить кассовым методом;

- регистры можно вести по упрощенной схеме;

- разрешается отказаться от отдельных ПБУ, а также методов оценки обязательств, имущества;

- сокращенная отчетность (только баланс и отчет о финансовых результатах в упрощенной форме).

Бухгалтерская отчетность малых предприятий

Упрощенная отчетность для малого предприятия включает баланс и отчет о прибылях и убытках. Их отличие от обычной отчетности в том, что упрощенные формы содержат только статьи без детализации.

Образец заполнения бухгалтерского баланса для малых предприятий

Бланк баланса малого предприятия, также как и состоит из активов и пассивов. Для каждого указанного вида актива или пассива отражаются сведения за отчетный год (по состоянию на 31 декабря отчетного года) и за два предыдущих года (на 31 декабря этих годов).

Баланс будет составлен верно при условии, что сумма всех активов предприятия равна сумме всех пассивов. Если по итогам заполнения формы баланса это равенство выполняется, значит отчет заполнена верно, можно сдавать его в соответствующие контролирующие органы. Если же равенство не выполняется, придется искать ошибку.

Шапка бланка баланса для субъектов малого предпринимательства заполняется следующим образом, указывается:

- дата – последний день отчетного периода, к примеру, при заполнении баланса за 2014 года указывается 31 декабря 2014 года;

- наименование субъекта малого предпринимательства;

- реквизиты: ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения – все числовые значения выражаются в тысячах рублей или же в миллионах, если используются тысячи, то указывается код ОКЕИ – 384, если миллионы – то 385.

- юридический адрес малого предприятия.

Сама форма баланса для субъектом малого предпринимательства заполняется следующим образом:

Заполнение активов баланса малого предприятия

Материальные внеоборотные средства – стоимость (без амортизации), а также незавершенных капитальных вложений.

Нематериальные, финансовые внеоборотные средства – стоимость (после вычета амортизации), незавершенных вложений в нематериальные средства, долгосрочных вложений финансов, результатов разработок, исследований, отложенных налоговых уплат, причем, вложения финансов должны учитываться по первоначальной стоимости.

Запасы – стоимость товаров на продажу, готовой продукции и сырья.

Денежные средства и их эквиваленты – средства в банке, кассе, а также вложения финансов с высокой ликвидностью, которые возможно реализовать по заранее установленной стоимости.

Финансовые оборотные средства – все краткосрочные вложения финансов (со сроком погашения менее 12-и месяцев), дебиторские задолженности и иные оборотные активы, которые не вошли в предыдущие строки.

Заполнение пассивов баланса малого предприятия

Сам отчет о прибылях и убытках содержит следующие строки:

Объем выручки – доходы от основной деятельности, из которых вычтены и акцизный налог (не следует вычитывать вывозные таможенные пошлины).

Расходы по основной деятельности – объем всех расходов по предпринимательской деятельности без разделения на себестоимость, управленческие и коммерческие расходы (в круглых скобках необходимо указать вычеты и минусовые показатели).

Проценты, требующие уплаты – объем всех процентов, которые требуется уплатить по займам, кредитам, за вычетом тех, которые включаются в стоимость инвестиционных активов.

Иные доходы – арендная плата, можно вычесть расходы, которые относятся к этому разделу доходов.

Иные расходы – расходы в связи со сдачей в аренду отдельных объектов или списанием основных средств.

Налог на прибыль – объем текущего , отложенных обязательств по налогам и активам (отложенные налоги, обязательства по активам закон разрешает не рассчитывать).

Чистая прибыль – итоговая прибыль или убыток (без налога).

К отчету о финансовых результатах контролирующие органы могут потребовать приложения:

- по движению денежных средств;

- по изменениям объема основного капитала;

- другие пояснения.

Если все основные показатели полностью раскрыты в балансе, приложения не требуются. Сдается отчетность малыми предприятиями не только в налоговую инспекцию, но и в органы статистики. Бухгалтерская отчетность малого предприятия считается составленной только после того, как ее подписал руководитель на бумажном экземпляре (подпись бухгалтера не требуется). Подпись обязательно должна содержать число.

Упрощенная бухгалтерская отчетность – форма, с которой бухгалтеру часто приходится иметь дело. При ее составлении нужно придерживаться ряда правил.

Что представляет собой упрощенная бухгалтерская отчетность?

Упрощенная отчетность отличается от обычной тем, что в ней содержатся только обобщенные статьи. Отсутствует детализация. Данная система отличается рядом особенностей:

- Можно вести обобщенный план расчетов.

- Можно применять упрощенный регистр. Под него потребуется создать свой формат.

- Кассовый метод позволяет учитывать и фиксировать все доходы и траты компании.

- Не нужно применять двойную запись.

Дебет и кредит в рассматриваемой отчетности не применяется. По этой причине получить развернутую информацию из документа практически невозможно.

Законодательная база

Упрощенная бухотчетность ведется на основании ФЗ №402 от 6 декабря 2011 года. Новая редакция этого закона была утверждена 4 ноября 2014 года. Рассмотрим основные его положения:

- Статья 5 регулирует объекты бухгалтерского учета.

- Статья 6 – данные о специалистах, ответственных за бухотчетность.

- Статья 7 – информация об особенностях ведения отчетности.

- Статья 8 – особенности подбора учетной политики.

- Статья 9 – сведения о первичной документации, в том числе базовая информация.

- Статья 10 – полный перечень регистров.

- Статья 11 – нюансы инвентаризации активов и обязательств.

- Статья 12 – исполнение финансовых намерений.

ВАЖНО! Бухгалтер обязан изучить все нюансы закона №402. Руководитель должен проследить за правильностью ведения отчетности, так как за предоставление неправильных сведений будет отвечать именно он.

Также ведение упрощенной отчетности регулируется некоторыми нормативными актами:

- Положением о бухучете ПБУ 4/99.

- Положением по ведению бухучета, установленным Приказом Минфина РФ от 29.07.1998 №34н.

- Приказ Минфина РФ от 02.07.2010 №66н.

- Прочие нормативные акты по бухучету.

Данные законы регулируют форму рассматриваемой отчетности, содержание, особенности подачи и прочие нюансы. Именно на их основании составляется документ.

Состав упрощенной отчетности

- Баланс.

- Данные о финансовых значениях.

- Приложение к отчету о результатах деятельности компании.

Перечень приложений изложен в пунктах 2,4 приказа Минфина №66н:

- Отчет об изменении размеров капитала.

- Отчет о движении денег.

- Отчет о целевом применении средств.

- Комментарии к отчетности.

НКО не требуется составлять отчет о целевом применении средств. Этот документ заменяется формой годовой отчетности. По отношению к рассматриваемой форме отчетности применяются некоторые послабления, которые изложены в приказе №66н. В частности, в документе фиксируются укрупненные показатели:

- Баланс.

- Финансовые показатели.

- Целевое применение средств.

Компании, которые используют упрощенную отчетность, вправе или применять уже существующие формы, или разрабатывать их самостоятельно. В пункте 6 приказа №66н указано, что в документе следует фиксировать только данные, дающие представление о результатах деятельности структуры. В приказе №66н перечислены шаблоны форм отчетности.

Нюансы работы над упрощенной отчетности

В сообщении Минфина от 2015 года указан перечень льгот, которые применяются к упрощенной отчетности:

- Решение об указании данных принимается на основании их существенности.

- Можно не раскрывать сведения о сегментах предприятия, прекращенной деятельности.

- События после завершения отчетного периода фиксируются только в том случае, если это действительно нужно.

- Если были внесены коррективы в учетную политику, изменения фиксируются в отчетности.

- Если были допущены существенные ошибки прошлых лет, нужно их исправить. При этом затрагивается информация о текущих доходах и расходах, но не изменяются данные о нераспределенной прибыли/убытках.

Те нюансы, которые не были указаны в законе, компания может определить самостоятельно.

Заполнение упрощенной бухотчетности

В отчетности не указываются сведения, которые не считаются существенными для ряда компаний. К таким сведениям относятся расходы по базовой деятельности, нынешний налог на прибыль и прочие показатели. В отчетности указываются следующие данные:

- Выручка. Предварительно из нее нужно вычесть НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, траты по управлению.

- Проценты к оплате по имеющимся кредитам и займам.

- Прочие доходы. То есть доходы, которые не связанны с базовой деятельностью компании.

- Прочие расходы, из которых вычтены проценты к оплате.

- Налог на доходы.

- Чистая прибыль.

Это базовые сведения, которые требуется указать. При необходимости данный перечень может быть расширен.

Как сдать упрощенную отчетность?

Отчетность необходимо сдавать в ИФНС. Годовой отчет, согласно пункту 1 статьи 23 НК РФ, нужно подавать или в электронной, или в бумажной форме. Форма подачи выбирается на усмотрение компании. Большинство организаций подают документ в электронной форме, так как в налоговом законодательстве содержатся требования к использованию электронных форм для компаний штатом больше 100 лиц и фирм, которые отчитываются по . ФНС был разработан формат упрощенной отчетности КНД 0710096 для ее сдачи через интернет.

Кто сдает упрощенную бухотчетность?

Закон №402 о «О бухучете» от 6 декабря 2011 года установил право ведения бухотчетности упрощенного формата для следующих субъектов:

- Компании, которые принадлежат к малому бизнесу.

- НКО (на основании ФЗ №7 «О некоммерческих компаниях»).

- Лица, участвующие в проекте «Сколково».

В большинстве случаев упрощенная отчетность сдается субъектами малого предпринимательства. Как понять, относится ли компания к малому бизнесу? Перечень признаков таких субъектов перечислен в ФЗ №209 от 24 июля 2007 года. Компания должна соответствовать ряду признаков:

- Годовая выручка не превышает 800 млн рублей.

- Не более 49% ценных бумаг принадлежат иностранным лицам.

- Число сотрудников в компании не превышает ста человек.

Следует учесть ограничения, изложенные в пункте 5 статьи 6 ФЗ №402. В частности, упрощенная отчетность не может использоваться такими субъектами, как:

- Государственные организации.

- Организации, попадающие под обязательный аудит.

- Жилищные, а также жилищно-строительные кооперативы.

- Микрофинансовые структуры.

- Конторы адвокатов.

- Кредитные потребительские структуры.

- Нотариальные бюро.

- Конторы по юридическим консультациям.

- Адвокатские бюро.

- Политические партии.

- НКО, которые входят в реестр, указанный в пункте 10 статьи 13.1 ФЗ №7.

Данные субъекты должны сдавать отчетность в полном формате.

ВАЖНО! Даже в том случае, если перечисленные организации соответствуют всем признакам субъектов малого бизнеса, им все равно придется заполнять полную отчетность.

Упрощенная отчетность отличается рядом преимуществ: простотой, отсутствием необходимости указывать все сведения. Однако не все организации могут использовать ее. При ведении и подаче документации нужно основываться на существующих нормативных актах.

Некоторым предприятиям законом № 402-ФЗ от 06.12.2011 о бухучете разрешается использовать упрощенные методы ведения учета и сдавать соответствующую отчетность . К подобным компаниям относят предприятия малого бизнеса, не означенные в ч. 5 ст. 6 закона № 402-ФЗ, а также некоммерческие организации и фирмы, участвующие в проекте «Сколково». Как формируется упрощенная отчетность, узнаем из настоящей статьи.

Бухгалтерская отчетность малых предприятий

В состав упрощенной бухгалтерской отчетности входят две формы, утвержденные приказом МФ РФ № 66н:

- баланс;

- отчет о финансовых результатах (ОФР).

По аналогии с традиционной финансовой отчетностью эти формы составляют на окончание отчетного года. Форма баланса № 0710001 включает предоставление итоговых сведений за отчетный год, а также за прошлый и позапрошлый. Несмотря на упрощенный вариант, в балансе приводятся все необходимые сведения об активах и их источниках. Упрощенный баланс устроен, как и обычная форма, содержит те же показатели, что и общий. Различием можно считать лишь более укрупненное отражение информации, т.е. каждая строка имеет наибольший удельный вес.

Баланс малого предприятия с расшифровкой строк, и ОФР (форма № 0710002) отражают данные о доходах и расходах компании, признанных в бухучете также за отчетный и предыдущий ему периоды. Базой для заполнения этих форм служит оборотно-сальдовая ведомость , в которой сконцентрированы все данные по остаткам счетов на начало периода, обороты по счетам и сальдо на конец периода.

Инструкция по заполнению упрощенной бухгалтерской отчетности

Прежде чем разобраться, как заполнить упрощенный баланс, рассмотрим, какие показатели участвуют в формировании значений каждой строки баланса. Контролирующие органы требуют предъявления форм с нумерацией строк, поэтому заполнять баланс мы будем, используя применяемые коды.

|

Код строки |

Входит сальдо счетов |

|

|

Актив |

||

|

04, 08 с/сч вложений во внеоборотные активы, 09, 58 |

||

|

58, 60, 62, 68, 69, 71, 71, 73, 75, 76 |

||

|

1600: Итого актив баланса |

сумма строк |

|

|

Пассив |

||

|

60,62,68,69,70,71,73,76, 75 с/счет расчетов по выплате доходов |

||

|

1700: итого пассив баланса |

сумма строк |

|

Значения строк 1600 и 1700 должны быть одинаковы, т. е. баланс между активом и пассивом должен быть соблюден. Равнозначность обеих частей является одним из критериев правильности заполнения формы.

Продолжая осваивать порядок заполнения упрощенной бухгалтерской отчетности в 2017 году, обратимся к форме 2 – ОФР, имеющей свои особенности составления – значения доходов и расходов от продаж записываются без скобок, прочие расходы – в скобках. В этом отчете также ориентируются на нумерацию строк:

|

Значения |

№ строки |

Обороты счетов |

|

|

по Д/ту |

по К/ту |

||

|

Выручка (кроме НДС и акцизов) |

90/3 с/сч «НДС» |

90/1 с/сч «Продажи» |

|

|

Расходы по обычной деятельности |

90/2 с/счета себестоимости, коммерческих и управленческих затрат |

||

|

Пр. доходы |

91 с/сч НДС |

91 с/сч прочих доходов |

|

|

% к уплате |

Сумма процентов, уплаченных по предоставленным кредитам |

||

|

Пр. расходы |

Дебет. оборот 91 с/сч прочих расходов – стр. 2330 |

||

|

Если фирма уплачивает: ННП, то проставляет в строке сумму стр. 180 2-го листа декларации ННП; УСН «Доходы», то вычисляет разницу значений строк 133 и 143 разд. 2.1.1 декларации по налогу при УСН; ЕНВД, сумму, причитающуюся к уплате |

|||

|

Чистая прибыль (убыток) |

Значение выводится по формуле: Стр. 2110 – стр. 2120 + стр. 2340 – стр. 2350 – стр. 2410 Положительный результат означает прибыль (указывается без скобок), отрицательный – убыток (в скобках). |

||

Бухгалтерская отчетность субъектов малого предпринимательства 2017: образец

Заполним отчетность малого предприятия ООО «Гиацинт», применяющего УСН «Доходы» на примере:

Оборотно-сальдовая ведомость фирмы за год:

№ счета

Сальдо на начало периода

Обороты

Сальдо на конец

итого

Допустим, что проценты, уплаченные за предоставленный заем, составили 5000 тыс. руб., прочих расходов в предприятии не было, а рассчитанный налог по УСН составил 69000 тыс. руб.

Разберем заполнение упрощенной бухгалтерской отчетности за 2017 год. Соблюдая принцип равноценности обеих частей, вносим значения в строки:

Сальдо по счетам

Д/т (01 + 08) – К/т 02

400000 + 157000 – 240000 = 317000

Д/т (10 + 41 +44)

18000 + 61000 + 5100 = 84100

Д/т (50 + 51 + 52)

42200+ 292600 + 50000 = 384800

Д/т (62 + 71 + 76)

111900 + 67000 = 178900

Сумма строк актива

317000 + 85000 + 84100 + 384800 + 178900 = 1049800

К/т (80 + 82 + 83 + 84)

500000 + 23000 + 32000 + 202600 = 757600

К/т (60 + 68 + 69+ 70)

9500 + 30000 + 30000 + 57700 = 127200

Сумма строк пассива

757600 + 165000 + 127200 = 1049800

Вторая форма упрощенной бухгалтерской финансовой отчетности, образец которой представлен, - это ОФР. Алгоритм его заполнения в таблице:

Строка

Из чего складывается

В суммах

Кр. оборот 90/1 – Д. оборот 90/3

300000 – 32000 = 268000

Д.оборот 90/2

Кр. оборот 91/1 – Д.оборот 91/2

100000 – 18000 = 82000

% по кредитам

Налог по УСН

Расчет

268000 – 100000 + 82000 – 5000 – 69000 = 176000

Таков порядок заполнения бухгалтерской отчетности для малых предприятий. При необходимости или желании компании заполняют и другие формы, но обязательными являются только эти две.

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность. Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться микрофинансовые организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия юридических лиц в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, муниципальные образования, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и налоговую инспекцию, после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано для организаций, зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в органы статистики (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

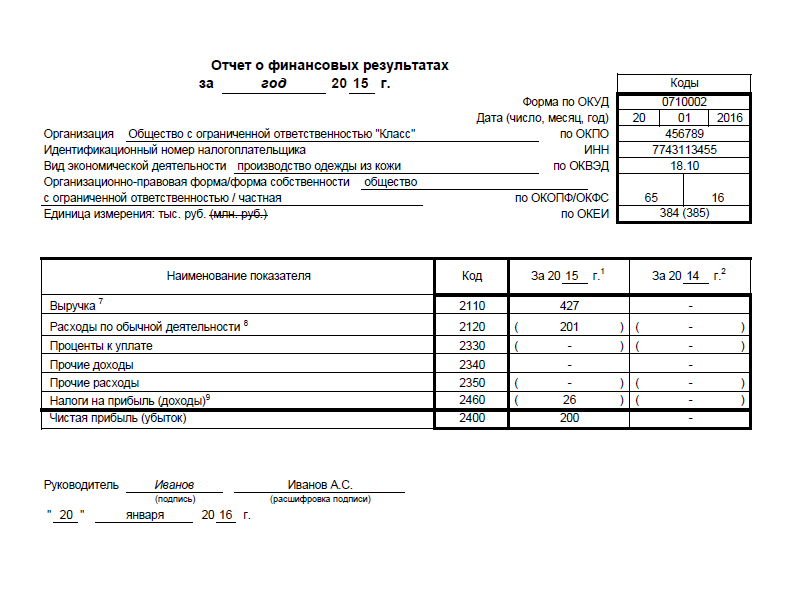

Пример бухгалтерской отчетности малых предприятий

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному страхованию и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.