При покупке подержанной машины всегда важен вопрос о том, как проверить определенное авто на кредит и залог. Ведь бывают мошенники, которые продают автомобили, ранее взятые ими в кредит, а потом внезапно пропадают.

Оказаться в такой ситуации может каждый, т.е. при покупке поддержанного авто нужно обращать внимание на очень многие детали. И порой, после проверки технического состояния, потенциальный покупатель теряет бдительность, и уже не думает о том, что нужно проверить «кредитную историю» ТС.

Дело в том, что если бывший владелец оформлял автокредит или брал потребительский займ под залог своей машины, точнее ПТС (прочесть об этом можно ), то его автомобиль является обеспечением по кредиту, т.е. собственностью банка. Как правило, ПТС остается у банка, а машина — у заемщика.

И в том случае, если заемщик перестает платить свой кредит, банк может обратиться к судебным приставам и через них изъять авто для дальнейшей его реализации. И будет совершенно не важно, что владелец сменился, залоговое имущество будет арестовано, подробности в этой статье .

Вот что должно насторожить покупателя:

- Слишком маленькая цена, по сравнению с качеством машины

- В ПТС написано «договор поручения», а не «договор купли-продажи»

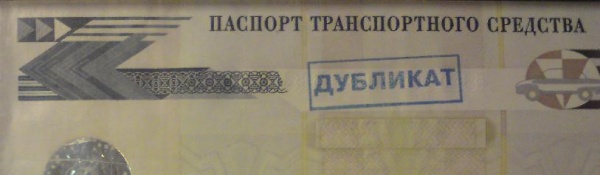

- Вместо оригинала ПТС вам предлагают дубликат

- Продавец ведет себя нервно, разговаривает с вами в странных местах, подальше от народа

Некоторые способы узнать, откуда получена машины и выплачен ли кредит:

- Проверьте всю документацию на машину – владелец должен ее предоставить. Если в полисе КАСКО стоит отметка о том, что владельцем является банк, то нужно попросить у владельца справку о полном погашении кредита;

- Узнайте вин-код автомобиля. Это идентификационный личный номер машины, который присваивается ей на производстве и содержит всю необходимую техническую информацию. Зная его, можно узнать о наличии кредита на нескольких онлайн-порталах совершенно бесплатно: reestr-zalogov.ru/#/ или vin.auto.ru/ или gibdd.ru/check/auto/

Как видите, нет ничего сложного в том, чтобы при покупке проверить авто на кредит, для этого достаточно иметь доступ в Интернет и минимальную необходимую информацию по приобретаемому ТС.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке . Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту

Каждый водитель рискует, покупая поддержанный транспорт. Опасность заключается не только в приобретении автомобиля, который технически неисправен. Основная проблема может заключаться в покупке транспорта, оформленного как залоговое имущество. В таком случае новый владелец попадает в неприятности. Дело может закончиться тем, что собственник останется без автомобиля и вложенных средств. Очень важно определиться с тем, как проверить авто на кредит и залог, чтобы не попасть в неприятную ситуацию.

Что такое залоговый автомобиль

Залог - это разновидность финансового договора между кредитором и заемщиком. Он нужен для обеспечения гарантии соблюдения всех оговоренных условия и требований банка. В случае задержки выплат или несоблюдения договора компания имеет законное право арестовать залоговую собственность, независимо от размера задолженности.

При оформлении авто в кредит заемщик подписывает залоговые документы на машину. Это необходимо для того, чтобы дать банку гарантию возврата выданных денег. Если должник перестает совершать постоянные выплаты по кредиту, компания может беспрепятственно изъять предмет залога для компенсации нанесенного ей ущерба.

Нужно знать, как проверить автомобиль на кредит, потому что невозможно потом доказать о своей непричастности к заемщику и тот факт, что вы не принимали участия в выполненной мошеннической афере. Если правильно провести процедуру проверки, то можно снизить до минимума риск потерять машину и вложенные в нее средства.

Запреты для владельцев автомобиля

Важно, перед тем как проверить машину на кредит или залог узнать о запретах и ограничениях, которые могут быть наложены на транспорт. Во время оформления кредита банк позиционирует автомобиль как средство гарантии возврата долговых средств. Также при заключении договора между кредитором и заемщиком технический паспорт транспортного средства остается у заимодателя. Все документы будут возвращены официальному владельцу после соблюдения наложенных обязательств. Факт того, что технический паспорт не на руках у собственника является свидетельством того, что с автомобилем не будут совершены какие-либо сделки. Правда, многие мошенники умудряются обойти законодательство, предоставляя копии для продажи. В такой ситуации все долговые условия переходят на плечи нового владельца имущества.

Признаки кредита

Важно быть полностью убежденным, что покупаемая собственность не станет проблемой в будущем. Для этого нужно разобраться с вопросом, как проверить авто на кредит при покупке? Сперва стоит обратить внимание на первичные признаки залога. Например, один из таких - это наличие информация о кредитном учреждении, которое вписано в страховой КАСКО-полис. Отметка об этом напрямую говорит, что транспорт был куплен в кредит, а средства не были возвращены заимодателю в полном объеме. Также существует и ряд других признаков, которые помогают проверить машину на кредит:

- Первый признак: копия технического паспорта;

Довольно легко получить копию паспорта автомобиля, вся процедура не занимает много времени. Все, что нужно, это отправить в ГИБДД заявление, где указано, что владелец утерял оригинальный документ.

После этого собственник может получить дубликат паспорта, который можно использовать для продажи.

- Второй признак: с момента покупки автомобиля прошел маленький срок;

Обычно для того, чтобы погасить автомобильную задолженность перед банком уделяется около трех лет. Если покупка транспорта прежним владельцем произошла менее 3 лет назад, то существует вероятность обмана, собственность может выступать в качестве залога в неуплаченном долге.

- Третий признак: транспорт был куплен по комиссионному договору;

Этот факт также может стать причиной, которая должна насторожить возможного покупателя автомобиля. Запись об этом отмечается в техническом паспорте.

- Четвертый признак: относительно небольшая стоимость транспорта;

Перед приобретением стоит углубиться в изучение ценовой ситуации на транспортном рынке. Когда стоимость слишком занижена, лучше насторожиться, потенциальный покупатель может быть обманут. Неоправданно низкая цена говорит о желании текущего владельца быстрее продать свой автомобиль.

- Пятый признак: нет документов о покупки автомобиля.

Когда текущей владелец не в состоянии предъявить договор купли-продажи на данный транспорт, это может послужить поводом для беспокойства. Возможно, в нем написано о том, что этот транспорт выступает в роли залогового имущества.

Важно помнить! Если перечисленные выше признаки не были обнаружены, то это еще не говорит о полной юридической правильности и чистоте сделки. Нередко бывает, что транспорт заложен у частного лица либо в ломбарде. В таком случае сложно понять, как проверить авто на кредит.

Помните о том, что нужно сравнить данные с паспорта владельца с документами на автомобиль. Все реквизиты должны полностью совпадать. При обнаружении даже небольших различий, транспорт может продаваться по доверенности, что служит признаком кредитных обязательств. Вам понадобится договор о купли-продажи. Там вписан способ приобретения собственности, при отказе представить документ либо обнаружении сомнительных операций. Важно помнить, что не стоит доверять продавцу на слово, особенно если человек вам незнаком, даже если он говорит убедительно.

Способы выявить залоговый автомобиль

Существует несколько способов, как проверить автомобиль на кредит перед покупкой.

Основной каталог кредитных историй

Как при покупке автомобиля проверить на кредит? Нужно обратиться в центральный каталог кредитных историй.

Это специализированное предприятие, которое работает со всеми отделами кредитных договоров. Для того, чтобы определить выступает ли автомобиль в качестве залога нужно сделать запрос. Его можно направить один раз в год бесплатно, для этого нужны документы собственника транспорта. Информация не защищается никак и находится в свободном доступе. Ее невозможно изменить, это вправе сделать только кредиторы. Во время направления запроса нужно указать свою электронную почту, на которую будет прислана вся информация. Метод дает почти 100% гарантию обнаружения залога.

Важно! Следует знать, что бывают различные исключения. Например, может случиться так, что собственник не числиться в кредитной истории или предоставлена информация о втором долге, который не относится к транспорту. Также бывает, что продавец отказывается от предоставления нужных документов, что должно послужить поводом для беспокойства.

ВИН-код

Проверить авто на кредит по VIN может каждый. Каждому автомобилю причисляется специальный код. Это индивидуальный номер, хранящий полную информацию о транспортном средстве. В нем описана марка, технические данные, завод (на котором была собрана машина) дата изготовления и все предыдущие собственники. Также в коде заключена информация о способе приобретения. ВИН состоит из семнадцати цифр и наносится на лобовое стекло транспорта. Если немного присмотреться, то можно заметить знаки, которые могут помочь в проверке машины на кредит по ВИНу.

Существует специальный интернет-ресурс, который позволяет проверить авто по ВИН-коду на кредит. Покупателю нужно ввести цифры и получить информацию. Услуга предоставляется бесплатно (документы собственника не нужны).

Этот способ не дает 100% гарантии, но он достаточно точен. Дело в том, что существует возможность того, что работники ГИБДД или МРЭО ошиблись при оформлении документов и вписали не те цифры. Такая ситуация не исключена, но это маловероятно, особенно сегодня, когда число мошенников растет.

Автомобильный дилер

Как проверить машину на кредит? Можно обратиться в дилерский центр, в котором была куплена машина продавцом. Там можно договориться о предоставлении нужной покупателю информации по способу продажи транспорта. Однако сделать это нелегко - вся информация является конфиденциальной и может оглашаться только в некоторых случаях.

Во время обращения к дилеру осведомитесь - продают ли они автомобили в кредит. Такой вариант бывает нечасто, но тем не менее некоторые центры реализуют транспорт только за наличные средства. Когда это так, то можно без проблем покупать машину.

Что делать, если приобретена залоговая машина

Как правило, в подавляющем большинстве новый владелец узнает о долге только тогда, когда банк обращается к нему за взысканием средств. Единственным возможным выходом из этой ситуации является обращение в суд. Однако тогда лучше найти хорошего юриста, который сможет выиграть дело и обеспечить юридическую помощь, только в судебном порядке можно оспорить арест имущества.

Выиграть такое дело бывает очень трудно. Обычно исполнительный орган заступается за банки и кредиторов. Можно направить претензию на имя бывшего владельца автомобиля, но не стоит надеяться на возврат средств. С большей вероятностью деньги покупатель не вернет и останется без купленного транспорта. Именно поэтому лучше сразу определить мошенника.

Операции по покупке поддержанного имущества всегда имеют долю риска. Можно не только нарваться на поврежденный автомобиль, но и стать жертвой мошенника. Никто не захочет выплачивать чужой долг, особенно если за транспорт уже заплачено. Для безопасности и гарантии правильности сделки стоит обратиться к профессиональному юристу, который специализируется на таких делах.

Покупка автомобиля б/у – определенный риск для нового владельца. Доступность автокредитов делает вероятность приобретения «залогового» ТС довольно высокой. Как проверить машину на кредит или залог, чтобы избежать в дальнейшем неприятных сюрпризов и претензий со стороны финансового учреждения, выдавшего кредит на покупку авто или под его залог? Сделать это не трудно, причем следует проводить подобную проверку в любом случае, а не только при возникновении сомнений в честности владельца вашей «автомечты».

Проверяем чистоту сделки

Следует сразу же отметить, что после подписания договора купли-продажи будет довольно проблематично доказать, что вы не знали об обременении, наложенном на машину.

Существует ряд признаков, которые говорят о возможном недобросовестном поведении продавца. Если вы их проигнорировали, не посчитали, что проверить данные стоит перед нотариальным оформлением, то вполне возможно новый автовладелец был в курсе происходящего.

Чтобы не доказывать впоследствии собственную непричастность к кредиту, лучше сразу позаботиться о том, как проверить машину на кредит или залог. И сделать это до оформления договора (нотариально заверенного) купли-продажи.

Косвенные признаки недобросовестной сделки

Для оформления сделки добросовестный продавец готов предоставить максимальный пакет документов, подтверждающий данные о продаваемом ТС. Стоит проявить бдительность, если:

- Нет оригинала паспорта на машину. Любые отговорки и попытка оформить сделку по копии свидетельствует не в пользу продавца, процедура получения дубликата документа в случае его утраты не сложная.

- Авто было куплено по договору комиссии. Кстати, данные об этом указываются непосредственно в паспорте.

- С момента приобретения машины владельцем до момента ее продажи прошло слишком мало времени. Три года – вот стандартный срок большинства автокредитов. Если он не истек, следует задуматься, как проверить машину на кредит или залог.

- Отсутствие договора (оригинала) купли – продажи. Обычно в нем ставится отметка об обременении. Его отсутствие – серьезный повод задуматься.

- Низкая стоимость. Стандартная уловка мошенников: желание сэкономить на покупке заставляет забыть об элементарных правилах и осторожности.

Примечание: даже если продавец готов предоставить весь пакет документов, это не гарантирует «чистоту» сделки. Лучше задуматься о том, как проверить машину на кредит или залог до подписания документов, чем в дальнейшем узнать об обременении в микрофинансовой организации, автоломбарде или у частного лица.

Детали оформления сделки

Желательно, чтобы во время оформления сделки продавец предъявил оригиналы документов на машину. В них обычно делают отметки об обременении. Можете попросить владельца договор страхования, там также может содержаться информация о залоге.

Настоятельно требуйте включения в договор купли-продажи значимого пункта: отсутствие какого-либо обременения на авто (нотариус подскажет, как грамотно сформулировать данный пункт с юридической точки зрения).

Где проверить автомобиль на кредит или залог

Не пожалейте времени, чтобы воспользоваться проверкой авто на предмет обременения. Сделать это несложно, достаточно узнать vin ТС, чтобы проверить автомобиль на кредит или залог онлайн.

Онлайн сервис ГИБДД

Результаты такой проверки покажут, есть ли запрет на рег. действия, находится ли машина в розыске, попадала ли в ДТП, а также предоставит основные данные о покупаемой машине и её регистрации.

Сервис ФНП

Следующий рекомендуемый для проверки ресурс — Реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты. Как проверить машину на кредит или залог на этом сайте? Заходим на reestr-zalogov.ru и выбираем вкладку «Информация о предмете залога». Вносим вин-код проверяемого автомобиля и нажимаем кнопку «Найти».

Другие способы проверки

Также, чтобы проверить машину на кредит или залог, можно воспользоваться порталом vin.auto.ru и fssprus.ru (здесь можно проверить продавца). Любой из этих ресурсов покажет, есть ли обременение на интересующем авто. Достаточно зайти на любой (а лучше на все), ввести вин-код и оценить полученную информацию. Не нашли вин в списке? Следовательно, обременение на этом автомобиле отсутствует.

Если вы не доверяете результату онлайн проверки, можно обратиться к нотариусу, чтобы взять выписку по конкретному автомобилю. Эта услуга платная, но стоит недорого, лучше потратить небольшую сумму, но быть уверенным в «чистоте» приобретаемого авто.

Выводы

Почему так важно знать, как проверить машину на кредит или залог? Дело в том, что по действующему законодательству совершенная сделка по покупке движимого имущества (авто) предполагает переход всех долговых обязательств на нового владельца. Доказать в дальнейшем свою неосведомленность довольно сложно. Суд в таких делах часто становится на сторону финансовой организации – кредитора, интересуется, почему вы пошли на оформление сделки, не видя оригиналов документов. Чтобы избежать подобных осложнений и финансовых потерь, проверьте приобретаемое ТС на предмет залога заранее.

Видео: Как проверить машину на кредит или залог через интернет

Очень полезное видео о том, где описаны основные интернет-ресурсы, позволяющие проверить машину на кредит или залог онлайн.

Как проверить машину на кредит или залог в банке? В России такую проверку можно осуществить по вин коду (vin), гос. номеру, у нотариуса или на одном из официальных сайтов государственных служб. А теперь обо всем по порядку.

Любой покупатель, решившийся на приобретение подержанного автомобиля, рискует столкнуться с недобросовестным продавцом или мошенником.

Опытный автовладелец знает множество хитростей, помогающих найти технические недостатки при покупке подержанного автомобиля, которые тщательно пытается скрыть продавец. Но далеко не все понимают, насколько важно перед покупкой проверить «юридическую чистоту» сделки, т.е. удостовериться, что транспортное средство не заложено или не арестовано судебными приставами за долги владельца. Ведь в этих случаях покупатель рискует не только возможными финансовыми затратами на ремонт, но и вообще может лишиться своего автомобиля, а заодно и денег, потраченных на его приобретение.

В соответствии с гражданским законодательством РФ, в случае покупки автомобиля, который передан в залог, его новый владелец автоматически становится залогодателем и несет все обязанности прежнего собственника по договору залога. Это значит, что банк или любое лицо, которому продавец заложил автомобиль, может изъять его у нового собственника и продать, чтобы погасить долги прежнего.

Как определить, что автомобиль в кредите или залоге

На какие признаки обратить внимание перед покупкой автомобиля:

- На руках у продавца дубликат ПТС. При подписании договора залога автомобиля большинство банков требует от заемщика сдать подлинник ПТС на хранение и возвращает его только после того, как кредит будет погашен. Конечно, дубликат может понадобиться и по вполне объективным причинам (смена фамилии, порча и пр.). Наличие в дубликате ПТС в графе «Особые отметки» записи о том, что он выдан взамен утраченного, должно насторожить.

- В страховом полисе КАСКО в качестве выгодоприобретателя указан банк. Это значит, что в случае угона или полной гибели транспортного средства страховое возмещение получит не владелец машины, а банк-кредитор для направления суммы страховки в погашение задолженности по кредиту. Такая запись в полисе однозначно свидетельствует о том, что автомобиль в залоге.

- Предыдущий собственник владеет автомобилем непродолжительное время . Это связано с тем, что средний срок кредита составляет три-пять лет, и хозяин автомобиля за это время не смог погасить задолженность. Понимая, что в случае предъявления претензий со стороны кредитора может остаться без автомобиля, он старается в кратчайшие сроки его продать.

- Цена продажи значительно ниже рыночной . Причина та же, что и в предыдущем пункте. Владелец пытается как можно быстрее продать автомобиль, пока его не забрали за долги, и поэтому готов снижать цену до минимальной.

- Продавец отказывается предоставить документы на приобретение автомобиля . ПТС подтверждает право собственности владельца на ТС, но документом, на основании которого это право возникло, является договор купли-продажи (ДКП). Если машина приобретена за счет кредитных средств банка, то в ДКП это обстоятельство будет указано. Кроме того, транспортное средство может быть куплено за счет займа, предоставленного ломбардом или любым физическим лицом. Отказываясь показать документ-основание права собственности, продавец пытается скрыть факт наличия залога.

Очень внимательно нужно отнестись к тем ДКП, в которых предусмотрена рассрочка платежа, т.е. стоимость автомобиля выплачивается частями. В соответствии с законом, имущество находится в залоге у продавца, пока покупатель полностью за него не рассчитался.

Если ни одного из перечисленных признаков не обнаружилось, не стоит тут же подписывать договор купли-продажи и отдавать продавцу свои кровно заработанные деньги. Отсутствие этих обстоятельств не гарантирует чистоту сделки.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Проверка авто перед покупкой

Чтобы перед покупкой удостовериться в отсутствии обременений в отношении приобретаемого автомобиля, можно воспользоваться несколькими общедоступными сервисами.

- Сайт ГИБДД - http://www.gibdd.ru/check/auto/ . Данный ресурс позволяет проверить ТС на предмет ограничения регистрационных действий, т.е. запрета на изменение собственника. Основанием запрета могут являться решения судов, следственных органов, судебных приставов и пр. Информации о заложенных автомобилях здесь нет , но сам факт ограничения регистрационных дейстивй может свидетельствовать о залоге либо об обращении взыскания на автомобиль для погашения долга владельца. Информация предоставляется по VIN-коду.

- Сайт Федеральной нотариальной палаты , которая ведет реестр уведомлений о залогах движимого имущества - https://reestr-zalogov.ru/ . При заключении договора залога сведения о нем предоставляются нотариусу в виде уведомления и заносятся им в единую базу данных. Как правило, такие сведения регистрируют банки-кредиторы с целью защиты права залога, поэтому если автомобиль заложен банку, то информация о нем с большой долей вероятности присутствует в реестре.

- Сайт Федеральной службы судебных приставов - http://fssprus.ru/iss/ . В разделе «Банк данных исполнительных производств» можно обнаружить информацию о том, что в отношении продавца автомобиля имеется исполнительное производство. Это существенно повышает риск сделки, т.к. продажа транспортного средства может быть оспорена кредиторами продавца. Кроме того, на момент совершения сделки в отношении ТС судебным приставом может быть вынесено постановление о запрете регистрационных действий, но в виду нерасторопности исполнительной системы данные о нем еще не поступили в ГИБДД.

- Сайт Федеральной миграционной службы - http://services.fms.gov.ru/info-service.htm?sid=2000 . Перед покупкой необходимо проверить данные паспорта продавца и убедиться, что он является собственником транспортного средства. На сайте ФМС паспорт можно проверить на действительность. Если данные паспорта указаны в списке, то он недействительный. Распоряжаться имуществом имеет право только его собственник, в случае продажи машины по поддельному паспорту сделка признается недействительной, и автомобиль придется вернуть настоящему владельцу. А вот уплаченные за него деньги уже вряд ли когда-нибудь вернутся к покупателю.

- Сайт http://vin.auto.ru/ . На данном сайте можно по номеру VIN найти информацию о заложенных автомобилях, которую предоставляют банки-партнеры сайта. Основная проблема в том, что количество банков, сотрудничающих с сайтом, очень ограничено.

Самая полная информация о кредитах и залогах собрана в НБКИ (Национальном бюро кредитных историй) , поскольку ее предоставляют банки-кредиторы, заинтересованные в формировании кредитной истории заемщиков. Но запросить в НБКИ кредитную историю вправе только сам заемщик или кредитор (с согласия заемщика). Постороннее лицо получить сведения из НБКИ официальным способом не вправе, а продавец автомобиля вряд ли будет согласен раскрыть свою кредитную историю и представить выписку из досье.

Что делать, если, несмотря на всевозможные проверки, покупатель приобрел заложенный автомобиль ? Запастить терпением, найти хорошего юриста и подавать иск в суд о признании права собственности на автомобиль в качестве добросовестного приобретателя либо требовать расторжения договора купли-продажи и возврата уплаченных денег. Скорее всего, решение суда будет в пользу добросовестного приобретателя.

Гораздо сложнее будет доказать добросовестность приобретения, если на момент подписания договора купли-продажи информация о залоге автомобиля была размещена на общедоступных ресурсах и у покупателя была возможность ее получить, но он ею пренебрег.

Если вы стали жертвой мошенников и приобрели заложенный автомобиль, то наш дежурный юрист онлайн готов бесплатно проконсультировать вас о необходимых действиях, которые вам нужно предпринять в ближайшее время.