Т.е. налоговый вычет предоставляется при условии, что гражданин имеет доходы, облагаемые подоходным налогом по ставке 13% НДФЛ.

Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются:

- физические лица, являющиеся резидентами Российской Федерации (резиденты РФ – это физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году);

- физические лица – нерезиденты, получающие доходы от источников в Российской Федерации.

Кто имеет право на налоговые вычеты

Налоговые вычеты касаются граждан, которые купили квартиру, потратили деньги на свое обучение, обучение своих детей или лечение. Участники боевых действий, просто граждане, имеющие детей. Более подробная информация распределена по видам налоговых льгот:

Виды налоговых вычетов:

Стандартные налоговые льготы предоставляются:

- вычет 1400 рублей (3000 рублей - на третьего и последующего ребенка) предоставляется налогоплательщикам, являющимся родителями, супругами родителей, приемными родителями, опекунами, попечителями, на каждого ребенка, находящегося на их обеспечении, за каждый месяц налогового периода до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысит 350 000 рублей.

На ребенка-инвалида родителям и усыновителям (их супругам) предоставляется вычет в размере 12000 рублей, а опекунам, попечителям, приемным родителям (их супругам) - 6000 рублей. - вычет 500 рублей - за каждый месяц налогового периода таким категориям налогоплательщиков, как Герои СССР, РФ, участники ВОВ, блокадники, узники концлагерей, инвалиды с детства, инвалиды I и II групп и ряд других.

В соответствии со статьей 220 Налогового кодекса РФ имущественный налоговый вычет могут получить налогоплательщики, которые произвели расходы на новое строительство либо приобретение жилья (с 2005 года доли (долей) в жилом доме или квартире), а также в сумме, направленной на погашение процентов по ипотечным кредитам, полученным налогоплательщиком в банках Российской Федерации. Размер вычета ограничен суммой 2000000 руб. без учета сумм, направленных на погашение процентов по ипотечным кредитам, полученным налогоплательщиком в банках Российской Федерации и фактически израсходованным им на новое строительство или приобретение на территории Российской Федерации жилого дома или квартиры. Налоговый вычет при покупке квартиры предоставляется налогоплательщику на основании заявления при подаче налоговой декларации и документов, подтверждающих право на данный вычет. Повторное предоставление налогоплательщику имущественного налогового вычета на покупку или строительство жилья не допускается.

Согласно статьи 219 НК РФ социальные налоговые льготы предоставляются в тех случаях, когда налогоплательщик несет так называемые социальные расходы. Социальные налоговые вычеты предоставляются по пяти основаниям:

- по расходам на благотворительные цели и пожертвования;

- по расходам на обучение;

- по расходам на лечение;

- по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование;

- по расходам на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии.

Порядок предоставления профессиональных вычетов рассмотрен в статье 221 НК РФ. Право на получение профессиональных налоговых вычетов имеют, в частности, индивидуальные предприниматели, адвокаты, нотариусы, в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, то профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Воспользоваться профессиональным налоговым вычетом могут лица, которые:

- осуществляют предпринимательскую деятельность в качестве индивидуальных предпринимателей;

- занимаются частной практикой (нотариусы, адвокаты, учредившие адвокатские кабинеты, и др.);

- выполняют работы (оказывают услуги) по договорам гражданско-правового характера;

- получают авторские и другие вознаграждения.

Существует предел вычета - сумма, после которой налоговый вычет перестает действовать. Ниже указаны придельные суммы для налоговых вычетов

- Имущественный налоговый вычет = до 2.000.000 рублей (налоговые вычеты при покупке квартиры, дачи, дома) + вычет с ипотечных процентов до 3 млн. руб., если вы воспользовались ипотекой

- Социальный налоговый вычет = до 120.000 рублей за свое образование, братьев/сестер, и не более 50 000 руб. за образование каждого из детей

- Социальный налоговый вычет = до 120.000 рублей за лечение

- Социальный налоговый вычет = НА ВСЮ СУММУ затрат при дорогостоящем лечении

Налоговой базой по НДФЛ признаются все доходы налогоплательщика, как в денежной, так и натуральной форме, а также доходы в виде материальной выгоды. При этом для доходов в натуральной форме налоговая база определяется исходя из рыночных цен.

Налоговым периодом по НДФЛ является календарный год.

В перечень доходов, не подлежащих обложению НДФЛ, в частности, включаются государственные пособия, за исключением пособий по временной нетрудоспособности (в т.ч. пособие по уходу за больным ребенком), государственные пенсии, компенсационные выплаты в пределах установленных норм и ряд других доходов.

Зачем существует налоговый вычет? Любое социальное государство берет на себя обязательство содержать различные бюджетные учреждения, выплачивать пенсии и пособия.

Во многом это осуществляется за счет налогообложения. Налоги бывают различными. Один из них - налог, которым облагаются доходы физических лиц (НДФЛ). Он взимается с любого гражданина, который получает зарплату или иной легальный доход.

Кому может предоставляться налоговый вычет?

Чаще всего с зарплаты удерживается 13% непосредственно бухгалтером по месту работы. При получении иных доходов гражданин самостоятельно перечисляет НДФЛ. Такая необходимость может появиться в случае продажи имущества, получения различных вознаграждений, выигрышей. Однако государство не только собирает налоги, но и стимулирует граждан на осуществление тех или иных действий, полезных для общества и экономики, предоставляя ему налоговые вычеты. Иногда человек вправе вернуть уплаченные им средства. Главным условием является уплата им подоходного 13%-го налога. Если человек получает "серую" зарплату в конверте, то такой возможности у него не появится.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Все они могут получить налоговый вычет при условии:

- Приобретение в собственность жилой недвижимости.

- Получение образования.

- Обучение детей.

- Получение платной медицинской помощи.

Кроме того, это могут сделать граждане, которые принимали участие в военных конфликтах, имеющие детей, ветераны и герои, узники лагерей и подобные категории.

Какие существуют виды вычетов?

В России существуют следующие виды налоговых вычетов:

- Стандартные.

- Имущественные.

- Социальные.

- Профессиональные.

Все они исчисляются по своим правилам, но есть и общие понятия. Налоговая база подразумевает собой как финансовые, так и натуральные доходы граждан. Материальная выгода от какого-либо действия или бездействия также включается в это понятие. Определение размера натуральных доходов осуществляется по рыночным правилам. Налоговый период - это промежуток времени, равный календарному году.

Существуют такие доходы, которые не могут облагаться НДФЛ. В частности, это различные госпособия, пенсии, выплачиваемые государством, те или иные компенсационные выплаты и подобные доходы.

Что такое имущественные вычеты?

Статья 220 Налогового кодекса РФ регулирует правила, по которым рассчитывается имущественный налоговый вычет. Согласно этим правилам им могут пользоваться граждане, которые потратились на возведение нового жилья, а также на его покупку. Кроме того, вычет предоставляется и с процентов, уплаченных заемщиком по кредиту. Ипотека должна быть оформлена в любом банке России.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Если дом строится самостоятельно, учитываются следующие распространенные расходы: на разработку проекта и расчет смет, приобретение стройматериалов, покупку готового или недостроенного полностью жилого дома, услуги бригады по строительству или отделке комнат в доме, подключение к коммунальным сетям.

Если квартира, которая приобретена, расположена в многоквартирнике, то учитываются расходы: на ее приобретение, даже в строящемся доме, покупку стройматериалов для проведения ремонта. Если бригада производит ремонт помещений, то ее услуги тоже подпадают под возврат налога. В этом случае жилье должно быть приобретено неотделанным или нуждающимся в ремонте.

Это правило регламентировано подп. 2 п. 1 ст. 220 НК РФ. Это значит, что претендовать на вычет можно, только если приобрести земельный участок вместе с жилым домом, построенным на нем, или после завершенного строительства жилого дома и получения в регистрационной палате свидетельства о праве собственности.

Правила предоставления стандартных вычетов

Стандартные налоговые вычеты несколько отличаются от других видов тем, что для их получения не требуется производить материальные траты.

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

- Граждане, имеющие несовершеннолетних детей, а в случае очного обучения до окончания образовательного учреждения, но не далее чем до 24 лет.

- Инвалиды 1 и 2 групп, инвалиды детства.

- Военнослужащие, герои СССР, России, узники концлагерей, участники и ветераны ВОВ, блокадники и другие похожие категории.

Если в семье один или двое детей, то на каждого родители могут получить по 1400 рублей вычета. За третьего ребенка - уже 3000 рублей, равно как и за ребенка-инвалида.

Другие категории граждан имеют вычет 500 рублей в месяц без определения предельной суммы дохода. Для получения этого вида вычетов обращаться никуда не нужно. Работодатель оформляет его самостоятельно. Нужно только вовремя предоставлять в отдел кадров сведения об имеющихся, вновь родившихся, усыновленных или приемных детях.

Профессиональные вычеты по налогам

Статья 221 НК РФ регулирует все вопросы по расчету и предоставлению профессионального налогового вычета из зарплаты. Это право предусмотрено для индивидуальных предпринимателей. В зачет берутся расходы, которые они понесли в процессе своей предпринимательской деятельности. Эти расходы должны иметь подтверждение в виде официальных документов. В противном случае налоговый вычет не превысит 20% от всей суммы доходов.

На такой вычет имеют лица, которые:

- Являются зарегистрированными индивидуальными предпринимателями.

- Осуществляют частную практику (нотариат и адвокатура).

- Работают по гражданско-правовым договорам.

- Получают доход посредством авторских и других вознаграждений.

Для получения данного вида вычета в налоговый орган направляются декларация по форме 3-НДФЛ и заявление. Это делается после окончания соответствующего налогового периода. В случае отсутствия документов, которые подтверждают расходы, применяются следующие ставки:

- 20% при создании каких-либо литературных произведений, научных трудов, исполнении литературных произведений и демонстрации произведений искусства.

- 25% при создании музыкальных произведений, даже тех, которые только приготовлены к опубликованию.

- 30% при создании художественных произведений, фотографий на публикацию, объектов архитектуры и дизайна, создании аудио- и видеопроизведений, научных открытий, изобретений и промышленных образцов.

- 40% при создании скульптуры, монументальной и станковой живописи, декоративно-прикладного искусства, театральных и кинодекораций, музыкально-сценических произведений (опер, балетов, музыкальных комедий).

Государственная пошлина, уплаченная при осуществлении любого из этих видов деятельности, тоже может быть учтена для возврата налога.

Правила предоставления социальных налоговых вычетов

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

- Благотворительность и пожертвования.

- Обучение детей.

- Платное лечение.

- Негосударственное обеспечение пенсией и добровольную пенсионную страховку.

- Внесение страховых взносов на накопительную часть трудовой пенсии.

Заявление подается в налоговую инспекцию вместе с декларацией и требуемыми документами. Срок давности требований возврата ограничен тремя годами. Предельная сумма по данному виду вычетов - 120000 рублей. В связи с этим необходимо определить, за что лучше получить возврат (за обучение, лечение или благотворительность), так как все это один вид вычетов, а сумма не может превышать указанной выше.

В случае возврата налога за свое образование не имеет значения то, какая форма обучения применялась. Однако в случае с детьми законодатель ограничил возможность получения вычета только обучением на дневном отделении. При этом предельная сумма на каждого ребенка не должна превышать 50000 рублей для каждого родителя.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Средства материнского капитала, потраченные на обучение, лишают налогоплательщика права на получение вычета. Так как возврат будет сделан только при наличии подтвержденных расходов налогоплательщика, то договор на оплату должен заключать с вузом не ребенок, а родитель. В противном случае необходимо оформлять доверенность на ребенка по оплате обучения от имени родителя (ст. 29 НК РФ).

Медицинские услуги

Налогоплательщик имеет право воспользоваться вычетом и при получении медицинской помощи, приобретении препаратов, долгосрочном лечении. Однако количество услуг и препаратов ограничено перечнями, утвержденными постановлением правительства РФ от 19.03.01 N 201.

Он предоставляется не только за собственное лечение, но и за медицинские услуги супругам, родителям и несовершеннолетним детям.

Как подать налоговую декларацию и заявление?

Сегодня существует несколько способов подачи налоговой декларации и других документов в инспекцию. Это можно сделать лично, через доверенное лицо, почтой с уведомлением. Существуют и современные способы. Это подача по электронной почте. Заявку на возврат средств можно оформить и прямо на сайте ФНС в личном кабинете. Там же можно сгенерировать декларацию с помощью специальной программы. Для тех, кто не может самостоятельно все сделать, есть возможность нанять специалистов, которых совсем не трудно найти.

Нужно помнить, что декларация и пакет документов на вычет должны подаваться в оговоренные в законе сроки, а именно до 30 апреля. Камеральная проверка сведений проводится 3 месяца. Только после этого при положительном решении налоговиков уплаченные налоги будут возвращены на счет заявителя. Это будет осуществлено не позднее 30 июня.

Каким бы ни был налоговый вычет, он является инструментом для стимулирования гражданина на осуществление социально значимой деятельности. Стандартные направлены на поощрение рождаемости, имущественные снижают налоговое бремя при покупке жилья, социальные дают возможность вернуть часть уплаченных средств при обучении, лечении и в других случаях, а профессиональные имеют своей целью стимулировать частную предпринимательскую деятельность. Необходимо также помнить, что все вычеты, кроме стандартных, даются только по заявлению.

Разделы:

Задумывались ли вы над тем, какую сумму от своей заработной платы вы ежегодно отдаете в доход государства? Как известно, помимо перечисления сборов в ПФР, ФСС России и ФФОМС (в размере 30% от размера заработной платы работника), работодатель обязан удержать уже непосредственно из зарплаты работника налог на доходы физических лиц (НДФЛ) в размере 13%. Казалось бы, что эти деньги потеряны для работника безвозвратно. Однако их можно вернуть из государственного кармана в свой собственный в качестве налогового вычета. На возврат всего или части налога можно рассчитывать, если работник понес расходы на:

- приобретение жилья;

- обучение;

- лечение;

- пожертвования благотворительным, некоммерческим и религиозным организациям;

- дополнительное пенсионное обеспечение;

- совершение операций с индивидуальными инвестиционными счетами;

- а также во многих других случаях.

Портал ГАРАНТ.РУ расскажет о порядке, размерах и сроках получения налоговых вычетов в различных ситуациях.

Общая характеристика налоговых вычетов для физлиц

Сумма налогового вычета – это та сумма, на которую можно уменьшить налогооблагаемую базу. К примеру, если заработная плата работника, указанная в его трудовом договоре, составляет 10 тыс. руб., то эта сумма является налогооблагаемой базой по НДФЛ. Без применения налоговых вычетов работодатель удержит с нее налог в размере 13% (1,3 тыс. руб.), и на руки работник получит только 8,7 тыс. руб.

Если же работник имеет налоговый вычет по какому-либо основанию, к примеру, в размере 6 тыс. руб. за обучение, то работодатель удержит НДФЛ с суммы заработной платы за минусом размера налогового вычета, то есть с 4 тыс. руб. В этом случае НДФЛ составит лишь 520 руб. и на руки работник получит 9480 руб.

Большинство налоговых вычетов можно получить непосредственно через работодателя, как указано в вышеприведенном примере. Но по крупным вычетам (к примеру, по возврату налога при покупке квартиры) иногда удобнее получить всю сумму возврата налога сразу на банковский счет через налоговую инспекцию.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам ();

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. ();

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам ();

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам ();

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами ();

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе ();

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. ().

Надо помнить, что если вы хотите применить вычет, вам в любом случае нужно подавать декларацию.

Также подчеркнем, что нерезиденты по общему правилу не имеют права на стандартные, социальные и имущественные вычеты (). Напомним, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев ().

Налоговые вычеты предоставляются на основании письменного заявления и документов, подтверждающих право на такие вычеты.

Стандартные налоговые вычеты

Стандартные вычеты работающим гражданам предоставляются работодателем. Иными словами – одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика.

Стандартный налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее. По общему правилу стандартный вычет по НДФЛ предоставляется налогоплательщику на основании его заявления за каждый месяц налогового периода ().

Стандартные налоговые вычеты также предоставляются:

- в размере 3 тыс. руб. (чернобыльцам, инвалидам Великой Отечественной войны, инвалидам из числа военнослужащих 1, 2 и 3 групп);

- в размере 500 руб. (Героям СССР, Героям России, награжденным орденом Славы 3 степеней, участникам Великой Отечественной войны, инвалидам с детства, инвалидам 1 и 2 групп и др.).

Социальные налоговые вычеты

Если в течение календарного года налоговый вычет не будет использован полностью, остаток можно перенести на следующий год.

Налогоплательщик имеет право на налоговый вычет, в частности, в суммах, полученных им от продажи жилья или земельных участков и их долей.

По общему правилу, если такая недвижимость находилась в собственности более трех либо пяти лет, то подобные доходы налогом не облагают. Если менее, то налогоплательщик имеет право получить вычет в сумме не более 1 млн руб.

Вычет предоставляется в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика.

Если имущество находилось в собственности налогоплательщика более минимального предельного срока, то такие доходы налогом не облагают. При этом декларацию можно не подавать.

Надо иметь в виду, что указанные положения не распространяются на доходы, получаемые физическими лицами от продажи ценных бумаг, а также на доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности.

Если имущество находится в собственности менее трех лет, человек имеет право претендовать на вычет в сумме не более 250 тыс. руб.

Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму расходов, связанных с получением этих доходов. При этом расходы должны быть документально подтверждены.

Налогоплательщик имеет право на налоговый вычет в суммах, потраченных им на покупку жилья. Вычет предоставляется на сумму, не превышающую 2 млн руб. Если налогоплательщик при получении имущественного налогового вычета не использовал его в размере предельной суммы, остаток налогового вычета до полного его использования может быть учтен при получении вычета в дальнейшем на новое строительство либо приобретение на территории России другого жилого объекта. Таким образом, неиспользованный остаток вычета переносится не только на следующие периоды, но и на другие объекты.

В то же время, остатки вычета, заявленного при покупке жилья до 1 января 2014 года, невозможно перенести на другие объекты ().

Для подтверждения права на такой имущественный вычет нужно предоставить вместе с заявлением:

- договор о приобретении жилья;

- документ на право собственности на жилье и акт о передаче жилья налогоплательщику;

- платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком (расписки продавца о получении наличных, квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) и т. д. ().

Также покупатель жилья может получить имущественный налоговый вычет в связи с уплатой процентов по ипотечным кредитам в пределах 3 млн руб. Такой вычет предоставляется в отношении только одного объекта недвижимости ( , ). Вычет по процентам предоставляется при наличии подтверждающих право на получение вычета документов, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

Профессиональные налоговые вычеты

На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов.

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение. При этом указание в договоре на оказание платных образовательных услуг сведений о лицензии является достаточным основанием доказательства ее наличия ( ).

К перечисленным документам налогоплательщик также прилагает:

- договор на обучение с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг;

- справки по , подтверждающие суммы полученного дохода и фактически уплаченного НДФЛ за отчетный налоговый период.

Социальные налоговые вычеты, указанные в , предоставляются при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода, а до окончания налогового периода социальный вычет на обучение можно получить, обратившись к своему налоговому агенту (например, работодателю) при условии подтверждения права налогоплательщика на получение социальных налоговых вычетов налоговым органом ( НК РФ). Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной ( ).

МАТЕРИАЛЫ ПО ТЕМЕ

С примером заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) ознакомьтесь в подготовленном экспертами компании "Гарант" .

Когда можно вернуть налог?

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2019 году, то получить вычет из доходов предыдущих периодов он сможет только за 2018, 2017 и 2016 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (). Если же право на налоговый вычет возникло в 2019 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода ().

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).

Куда обращаться для получения имущественного либо социального вычета?

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной (). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным .

Налоговым законодательством в настоящее время регламентировано предоставление физическим лицам и ИП 5 видов вычетов, из них 3 для обычных граждан и 2 для ИП и участников рынка ценных бумаг и срочных сделок. Рассмотрим вкратце какие вычеты предусмотрены для обычных граждан, что требуется для их получения и какие особенности характерны для каждого вида льготы.

Налоговые вычеты по своей природе являются преференцией, предоставляемой непосредственно рабочему классу населения и заключающейся либо в возврате части истраченных на определенные цели средств (покупка недвижимости, авто, земли и т.п.), либо в уменьшении суммы налога, подлежащего уплате в бюджет (продажа недвижимости, признание расходов при расчете НДФЛ для ИП). Рассмотрим вкратце на какие вычеты (далее по тексту льготы, преференции, н/в) имеют право обычные граждане, не являющиеся ИП и участниками рынка ценных бумаг и срочных сделок, каким условиям должен отвечать заявитель льготы и какие существуют способы получения н/в.

Условия предоставления льготы

- Резидентство РФ;Получить н/в (любого вида) могут только резиденты России. Факт гражданства значения в данном случае не имеет.

- Наличие дохода с которого происходит отчисление НДФЛ в бюджет.

Виды н/в, предоставляемых обычным гражданам

Имущественные

Сумма льготы не привязана к основному вычету в два миллиона и может быть получена отдельно от него. Ограничение размера действует только для недвижимости, приобретенной после 2014 года. Для имущества, приобретенного до указанного года, размер процентного вычета ограничения не имеет.

В случае если процентный вычет по одной недвижимости выбрать не получилось, его остаток на следующую квартиру или земельный участок перенести будет нельзя. Льгота заявляется по мере погашения процентов, а не единоразово.

Процентный вычет – одноразовый. Заявить его, также как и имущественный, можно лишь раз в жизни.

Способы получения льготы:

Через ИФНС – по окончании года в котором было оформлено право собственности на построенный дом (даже, если земля была куплена намного раньше) или приобретенную квартиру на вторичном рынке. Для новостроек право на н/в возникает с даты получения акта приема-передачи.

Через работодателя – в том же году, в котором получены правоустанавливающие документы на недвижимость

Продажа имущества

Суть данной льготы – уменьшение суммы налога к уплате в бюджет при реализации имущества.

Преференция предоставляется:

- При продаже имущества, находившегося в собственности меньше 3-х (с 2016 года – 5 лет);

- При выкупе имущества у граждан, для государственных и муниципальных нужд.

Льгота при продаже может быть предоставлена в двух формах:

- В размере расходов, истраченных по покупку теперь уже проданной квартиры (только если есть подтверждающие документы);

- В установленном лимите – если документов на покупку нет, или они были утрачены.

Размер лимита:

1 млн. руб. – для недвижимости;

250 тыс. руб. – для иного имущества (машин, гаражей и т.п.).

Данный н/в – многоразовый, но заявлять его можно не чаще одного раза в год.

Социальные

Разделяются на 5 видов, в зависимости от того, на что были потрачены средства:

Обучение

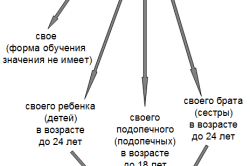

Преференцию можно заявить по расходам на оплату своей учебы, а также детей (в том числе усыновленных и взятых под опеку), братьев и сестер.

Размер н/в за личное обучение и учебу братьев и сестер – не более 120 тыс. руб. (на руки получится – 15 600 руб.), за детей – по 50 тыс. руб. на 1 ребенка.

Необходимо отметить, что сумма в 120 тыс. руб. является общей для всех соцвычетов, кроме дорогостоящего лечения, оплаты страховых, пенсионных и допвзносов на страховую часть пенсии.

Лечение и (или) покупку лекарств

В состав расходов, которые можно возместить, воспользовавшись данным видом н/в, включаются:

- Затраты на свое лечение, а также супруги, родителей и детей;

- Приобретение лекарств для себя и указанных выше родственников;

- Оплата взносов на страхование себя и своих близких.

Размер н/в зависит от вида лечения: на дорогостоящее ограничения его нет и оно принимается в полной стоимости затрат, на обычное – 120 тыс. руб. включая все иные соцвычеты.

Благотворительные цели

Н/в предоставляется по расходам на пожертвования религиозным организация, НКО при осуществлении ими деятельности в области науки, спорта, физкультуры, образования и иных социальных областях, благотворительным организациям.

Важным условием является безвозмездность пожертвований.

Размер вычета не может превышать 25% от общего дохода за год , в котором производились пожертвования.

Негосударственное пенсионное обеспечение и страхование (в том числе страхование жизни);

Размер н/в – 120 тыс. руб.

Накопительную часть пенсии

Н/в предоставляется по взносам на накопительную часть пенсии, которые произвел непосредственно сам гражданин. Если это сделал работодатель – в н/в откажут. Размер данной льготы также равен 120 тыс. руб. , считая со всеми иными, заявляемыми в одном периоде, вычетами.

Необходимо отметить, что все виды соцвычетов, кроме как за обучение и лечение, можно заявить только по прошествии года, через налоговый орган. По лечению и обучению льгота может быть получена по месту работы в том году, в котором производились расходы.

Срок давности по всем видам соцвычетов – 3 года с даты осуществления расходов.

Все социальные н/в многоразовые и могут заявляться ежегодно в пределах лимитов, установленных НК РФ (кроме н/в за дорогостоящее лечение).

Стандартные налоговые вычеты

Делятся на 2 вида:

Предоставляемые при наличии оснований, установленных пп.1 и 2 п. 1 ст. 218 НК РФ

Размер н/в – 3 000 руб.

К льготникам чернобыльцы, ликвидаторы аварии на ядерных и атомных объектах, а также пострадавшие, вследствие испытаний ядерного и атомного оружия, инвалиды ВОВ и иных боевых действий, иные категории лиц, поименованные в пп. 1 указанной статьи.

Размер н/в – 500 руб.

Получить пособие в указанном размере могут участники ВОВ, носители Ордена Славы всех степеней, блокадники, инвалиды 1 и 2 гр. и иные лица, указанные в пп.2 пункта 1 ст. 218 НК РФ.

На детей заявителя льготы

Размер н/в: 1 400 руб. на 1 и 2 ребенка, 3 000 руб. – 3-го и последующих, 6 000 руб. на ребенка-инвалида 1 и (для опекунов и попечителей) и 12 000 руб. на ребенка-инвалида для родителей и усыновителей.

Указанное пособие представляется заявителю до тех пор, пока его доход с начала года, не превысил сумму в 350 тыс. руб.

Многие налогоплательщики интересуются вопросом, какие виды вычетов по НДФЛ в 2019 году могут быть выданы для них. Налоговым законодательством Российской Федерации принято классифицировать суммы, уменьшающие налогооблагаемую базу, на четыре вида. В данной статье как раз и пойдет речь обо всех типах налоговых скидок и нюансах их получения.

– это определенная сумма, на которую уменьшается размер базы налогоплательщика, облагаемый подоходным налогом и некоторыми другими взносами. Или же это некая сумма, с которой физическому лицу по закону разрешается не выплачивать 13% в государственную казну.

Нужно отметить, что размер и порядок предоставления денежных компенсаций подобного рода главным образом зависит от типа вычета, от категории физического лица, претендующего на налоговую скидку, а также от некоторых других обстоятельств.

Классификация налоговых вычетов

Любая сумма, на которую можно сократить налогооблагаемую базу, принадлежит к одной из следующих групп:

Какие законы дают регламент на каждый из видов вычета

Действующим Налоговым кодексом даны установки, касающиеся каждого вида налоговой скидки, а именно ее размера, правил начисления, физических лиц, которые имеют право ей воспользоваться, а также дополнительных особенностях.

Любой налогоплательщик, открывший статьи под номерами 218, 219, 220, 221, сможет найти ответ на все интересующие его вопросы по данной теме и навсегда избавиться от различных непониманий, имеющих отношение к любому из типов вычета.

Налоговый вычет стандартного вида

Чтобы разобраться с таким понятием, как стандартный возврат подоходного налога, настоятельно рекомендуем ознакомиться со следующими фактами, которые имеют непосредственное отношение к его начислению:

- Могут получить льготники.

Физические лица, пострадавшие от взрыва на Чернобыльской атомной электростанции, ликвидаторы этой аварии, люди, обладающие инвалидностью с детства, а также родственники военных, которые погибли на службе, имеют полное право на вычет.

ВАЖНО ! Весь перечень льготной категории, которой может быть выдана стандартная денежная компенсация, описан в первом и втором пунктах 218 статьи.

- Может быть выдан на ребенка. Независимо от того, кто занимается обеспечением ребенка – родитель или другое физическое лицо, для него полагается некое сокращение налогооблагаемой базы.

- Размеры компенсаций. Минимальная сумма, с которой ежемесячно разрешено не выплачивать НДФЛ, составляет 500 рублей, а максимально возможный вычет – 24 000 рублей (за ребенка инвалида для отца- или матери-одиночки).

Новые коды вычетов по НДФЛ в 2019 году

Как известно, чтобы оформить получение денежной компенсации, нужно предоставить налоговому инспектору целый пакет документов, некоторые из которых заполняются особым способом, а именно с помощью кодировки. Федеральная налоговая служба в 2019 году решила поменять некоторые коды для стандартного типа вычетов.

С 2019 года действует следующая кодировка:

- 126 – комбинация цифр, которую нужно внести в случае оформления скидки на первого ребенка.

- 127 – код, предназначенный для денежной компенсации за второго ребенка.

- 128 – шифр, введенный для возврата НДФЛ за третьего ребенка, а также остальных по счету детей.

- 129 – набор цифр, который должен использовать родитель, ухаживающий за ребенком-инвалидом.

Возврат подоходного налога по имущественной форме

Информация, которую нужно знать всем налогоплательщикам, осуществившим какие-либо сделки с имуществом и начавшим процесс оформления вычета, такова:

Компенсации за социальные расходы

Как уже отмечалось выше, расходы, которые связаны с лечением, благотворительностью либо оплатой образовательных услуг, относятся к категории социальных вычетов. Причем налоговая скидка предоставляется даже для налогоплательщиков, которые оплатили не только собственные социальные потребности, но и потратились на улучшение здоровья либо обучение близких родственников.

- Срок оформления. Физическое лицо может вернуть себе часть НДФЛ только в том случае, если социальные расходы были произведены им не позже, чем три года назад, отсчитанные до момента подачи документации в налоговую службу.

- Документальное подтверждение расходов. Для того чтобы доказать налоговому инспектору, что претендент на скидку действительно произвел определенные траты, необходимо иметь в наличии соответствующие квитанции и чеки.

- Пенсионный вычет. Помимо вышеперечисленных типов расходов, возврат подоходного налога начисляется за взносы, связанные с пенсионным пособием, перечисляемые в негосударственные организации, а также затраты накопительного характера, идущие на трудовую пенсию.

Вычеты профессионального типа

Все физические лица, которые являются индивидуальными предпринимателями, занимаются частной юридической деятельностью, а также создают объекты авторского права (рисуют картины, пишут книги, лепят скульптуры и т.д.), могут несколько уменьшить размер своих доходов, облагаемый государственными сборами.

Размер подобной денежной компенсации, предназначенной в качестве вычета, равен сумме фактически совершенных затрат. Однако налогоплательщик обязательно должен документально подтвердить сумму своих расходов. А в некоторых отдельных ситуациях налоговая инспекция выписывает 20-процентную скидку для частных предпринимателей, отсчитанную об общей суммы прибыли.