Система налогообложения выбирается еще до регистрации ИП. Налоги по упрощенке (УСН) в 2019 году для ИП наиболее посильны и выгодны. Эта система получила свое название благодаря минимуму отчетности и платежей – одна единственная декларация по итогам года и единый налоговый сбор, уплачиваемый поквартально. Упрощенка освобождает индивидуального предпринимателя от уплаты НДС, НДФЛ и налога на имущество. С 1 января все платежи — налог и обязательные страховые взносы — платятся в ФНС.

Ограничения на применения УСН для ИП в 2020 году

Под упрощенный налог попадают не все ИП, а только удовлетворяющие нижеследующим условиям.

- Штат не более 100 сотрудников.

- Годовой доход до 60 млн. руб.

- Наличие коммерческой недвижимости стоимостью не более 100 млн. руб.

С того момента, как превышены вышеуказанные лимиты, ИП обязан перейти на ОСН. В соответствии с п.5 ст. 346.5 и п. 5 ст. 346.13 НК РФ он обязан уведомить об этом налоговую инспекцию по месту регистрации в течение 15-ти дней по истечении налогового периода, в котором произошло превышение лимита.

Не попадают под УСН предприниматели, занимающиеся игорным бизнесом, добычей и переработкой полезных ископаемых, производством подакцизных товаров. Применение спецрежима не распространяется на страховые и банковские структуры, организации с филиалами, фонды, ломбарды, нотариальные и адвокатские конторы, ИП на ЕСХН.

Варианты налога для ИП по упрощенке

Существует два вида УСН для ИП: 6% от доходов и 15% от доходов за минусом расходов.

УСН 6 процентов

Ставка в 6% применяется к общим доходам от предпринимательской деятельности. Упрощенка 6 процентов выгодна для ИП, оказывающих услуги – не списываются материалы, нет закупки и реализации товаров.

С 2016 года регионам предоставлено право снижать общую 6-процентную ставку до 1%. Она закрепляется местным законом. Если таковой не принят, то расчет налога ведется по общим правилам, исходя из ставки в 6%.

УСН 15 процентов

Предпринимателям, чья деятельность предусматривает регулярные затраты на ее осуществление, более выгоден второй вариант – ИП доходы минус расходы. В качестве налогооблагаемой базы учитывается сумма доходов, уменьшенная на сумму расходов. От нее в бюджет уплачивается 15%. Такой вариант предпочтителен производственным и торговым компаниям, регулярно закупающим материалы и товары для переработки и реализации.

Местным законом может быть установлена льготная ставка в 5%. Если такового нет, то применяется общая в 15%.

Какой вариант УСН выбрать ИП в 2020 году?

Начинающим предпринимателям бывает сложно определиться с вариантом налогооблагаемой базы. Сумма налога к уплате будет равной в обоих случаях, если расходы составляют ровно 60% от доходов.

- УСН 6% от доходов выгодна в тех случаях, когда сумма расходов составляет менее 60% от доходов.

- УСН 15% от «доходы-расходы» выгодна, если доля расходов превышает 60-процентный барьер.

В качестве доходов и расходов учитываются только документально подтвержденные суммы. Расходы подтверждаются платежными и отгрузочными документами именно на ИП, а не на физлицо. Полный перечень расходов, которые можно учесть для уменьшения налоговой базы, приведен в ст. 346.16 НК РФ.

Как и когда платить УСН

Расчет и уплата УСН для ИП в 2020 году производится по авансовой системе. Платежи рассчитываются по итогам квартала нарастающим итогом.

- До 25 апреля – за первый квартал.

- До 25 июля – за первое полугодие.

- До 25 октября – за предшествующие 9 месяцев.

- До 30 апреля – за предшествующий год (до 30 апреля 2020-го платится УСН за 2019 г.)

За нарушение вышеуказанных сроков предусмотрена пеня в размере 1/300 ставки ЦБ за каждый день просрочки плюс штраф в 20% от неоплаченной суммы.

Расчет налогов для ИП по упрощенке

Чтобы рассчитать, сколько платить налога ИП на упрощенке 6%, берется весь валовый доход (все средства, поступившие на р/с и/или в кассу) за отчетный период, например 1-й квартал, и умножается на ставку шесть процентов. Это и есть сумма налога к уплате.

В случае с объектом «доходы минус расходы» в расчет берется все тот же валовый доход. Из него вычитаются документально подтвержденные и экономически обоснованные расходы. Например, если для перепродажи закуплена партия товара, то в качестве расходов можно использовать только затраты на реализованные за тот же период товары. То есть, если закуплена тонна молока, а реализована половина, то и расходы можно списать только за эту половину.

Влияние страховых взносов на сумму УСН к уплате

Своевременная оплата обязательных страховых взносов позволяет снизить налоги по УСН к уплате.

- УСН 6% от доходов. Снижается сам единый налог (рассчитанная к уплате сумма).

- УСН 15% от «доходы-расходы». Снижается налоговая база (в страховые взносы включаются в сумму расходов).

Снижение налога в первом случае возможно не более, чем на 50% для ИП с наемными сотрудниками и на все 100% для предпринимателя без сотрудников.

Для ИП, работающего на себя, расчет налога 6 процентов производится следующим образом:

Валовый доход за налоговый период (например, 1-й квартал) Х 6% — уплаченные страховые взносы за тот же период (сумма фиксированных страховых взносов ИП за себя за квартал составляет в 2019 г. 6 997,50 руб.).

90 000 руб. х 6% — 6 997,50 руб. = 5 400 – 6 997,50 = 0.

При превышении лимита годового дохода в 300 000 руб. ИП оплачивает дополнительные страховые взносы в размере 1% от превышающей лимит суммы. Эта доплата учитывается при погашении последнего платежа по УСН (до 30 апреля).

Как отчитываться в налоговой ИП по упрощенке?

УСНО предусматривает минимум отчетности.

Для ИП без работников

- Декларация по УСН — до 2 мая 2020г. за 2019-й. Подробнее о процедуре подготовки и сдачи декларации — ;

- Форма «1-Предпрниматель» предоставляется в Росстат по его требованию (присылают уведомление и саму форму почтой).

Для ИП с сотрудниками

В налоговую:

- Декларация по УСН до 2 мая 2020-го за 2019-й;

- Отчет о среднесписочной численности сотрудников за предыдущий год (до 20 января);

- Расчет по страховым взносам (за 1-й квартал – до 2 мая; далее до 31 июля и 30 октября соответственно);

- 6-НДФЛ (до 3 апреля за предыдущий год, поквартально: до 2 мая, 31 июля, 31 октября);

- 2-НДФЛ (до 3 апреля за предшествующий год).

- СЗВ-М — ежемесячно до 15 числа следующего месяца.

- Отчет по взносам за сотрудников на травматизм – до 20 апреля, 20 июля и 20 октября на бумаге или до 25 апреля, 25 июля и 25 октября электронно.

У ИП на упрощенке без наемных работников отчетность минимальна. При формировании штата вне зависимости от его численности – 2 человека или 99 – отчетность сдается фактически такая же, как и при ОСН. Чем больше сотрудников, тем более трудоемким считается составление отчетности.

Способы передачи отчетности

Отчетность можно сдавать лично, сразу получая отметку о вручении, но терять при этом время на дорогу и очередь. Еще один вариант — отправлять отчеты в налоговую и фонды почтой заказным письмом с описью вложения. Уведомление в этом случае обязательно. Оно позволяет зафиксировать дату вручения отправления, что очень важно при отправке отчетности с последние дни срока. Электронный документооборот доступен не всем. Для коммерсантов с не большим доходом устанавливать специальные программы и обслуживать их нецелесообразно.

Чем выгодны налоги по УСН в 2020 году для ИП?

Выбор в пользу специального режима налогообложения УСН оправдан по следующим причинам.

- Минимум документации. Регулярные отчеты в течение года сдаются только за сотрудников – расчеты по страховым взносам, на травматизм, НДФЛ. Не большой штат и стабильная зарплата в виде твердого оклада позволяют формировать их быстро и оперативно отправлять в налоговую и ФСС.

- По итогам года всего одна декларация. Для ее составления необходимо регулярно фиксировать доходы (при ставке 6 процентов), скрупулезно и правильно отражать расходы (при ставке 15%). Ведение книги учета доходов и расходов является обязательной и помогает быстро и без ошибок заполнить декларацию.

- При работе на 6% от доходов ИП с сотрудниками может вести учет только по зарплате и зарплатным налогам. Остальные налоговые регистры по расходам не являются обязательными.

- По отдельным видам деятельности предусмотрена льготная ставка страховых взносов за сотрудников (20% вместо 30%).

- ИП вправе менять объект налогообложения с «доходов» на «доходы минус расходы», своевременно уведомив об этом налоговую инспекцию. Это возможно при изменении характера деятельности, попадающей под УСН.

- В большинстве регионов РФ действуют льготные ставки УСН, установленные местными законами, что дает существенную экономию.

- Возможность снижения налога на сумму уплаченных страховых взносов (до 100% для ИП без сотрудников). ИП с сотрудниками могут снижать налог до 50% на УСН 6% и учитывать 50% от уплаченных страховых взносов для уменьшения налогооблагаемой базы по УСН 15%.

- Вновь зарегистрированный на УСН предприниматель попадает под двухгодичные налоговые каникулы по ставке 0%.

- Совмещение УСН и ЕНВД или УСН и ПСН. Делается это для минимизации налоговой нагрузки. Часть видов деятельности компании облагается налогами по упрощенке, а часть попадает под ЕНВД или патент.

Перейти на упрощенку уже работающий предприниматель вправе только с начала календарного года. Для этого необходимо не позднее декабря предыдущего уведомить налоговую инспекцию о желании использовать с будущего года УСН. Вновь регистрируемые ИП имеют право сразу подать заявление о переходе на упрощенку.

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один - налог при УСН (пп. 2, 3 ст. 346.11 НК РФ).

До сдачи декларации по УСН осталось не так много времени: в этом году организациям нужно отчитаться до 2 апреля, а ИП - до 3 мая.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

ТАБЛИЦА: «Условия применения УСН»

| Организации | ИП |

| Предельный размер доходов на УСН в 2018 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ) | |

| Для перехода с ОСН на УСН с 2018 г. доходы за 9 месяцев 2017 г. должны быть не более 112,5 млн рублей. (п. 2 ст. 346.12 НК РФ) | Для индивидуальных предпринимателей, желающих перейти на «упрощенку», ограничений по размеру доходов п. 2 ст. 346.12 НК РФ не предусматривает |

| Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ) | |

| Бухгалтерская остаточная стоимость ОС — максимум 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ) | В отношении индивидуальных предпринимателей ограничения этой нормой не установлены (пп. 16 п. 3 ст. 346.12 НК РФ) |

| Максимальная доля других организаций в уставном капитале - 25 процентов (пп. 14 п. 3 ст. 346.12 НК РФ) | |

| Отсутствие филиалов (пп. 1 п. 3 ст. 346.12 НК РФ) | |

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Налоговый и отчетные периоды при УСН

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ).

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2017 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации.

Остальные разделы — для УСН «Доходы».

В разделе 2.2 в строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

В разделе 1.2 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ .

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2017 год

В 2017 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2017 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2017 год такие.

За I квартал — 78 000 рублей.

За полугодие - 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев - 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так.

Порядок заполнения декларации по УСН «Доходы» за 2017 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

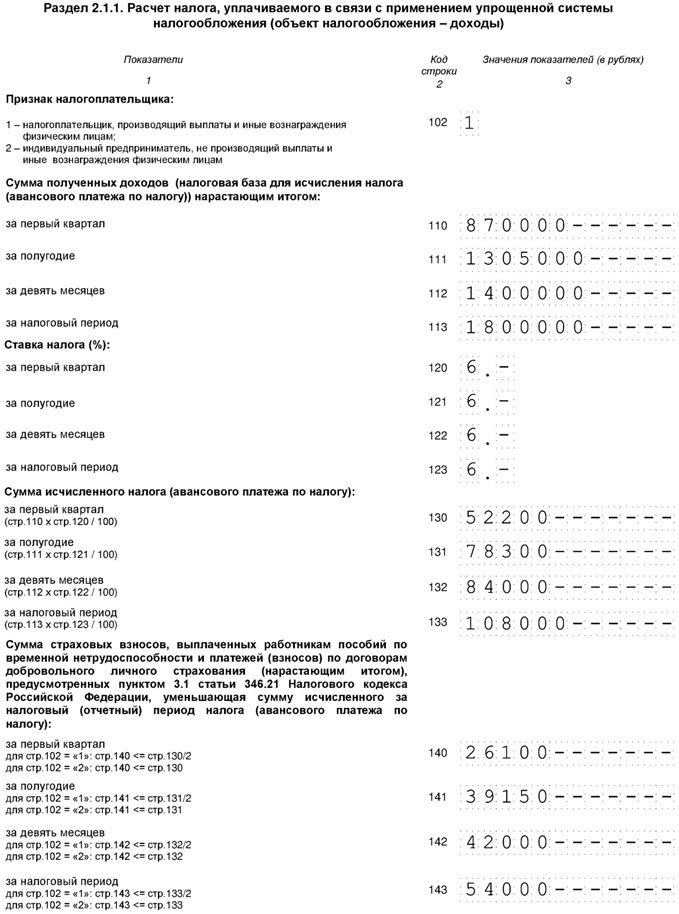

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110-113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130-133 - исчисленные с них авансовые платежи и налог за год.

В строках 140-143 отражаются суммы взносов и пособий, которые уменьшают налог.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2017 год

В 2017 году адрес организации не менялся и торговый сбор не уплачивался.

Для определения авансового платежа, подлежащего оплате по итогам отчетного периода, существует формула:

АП = АПрасч — НВ — АПисч,

где АПрасч — авансовый платеж, приходящийся на налоговую базу, определенную с начала года до конца отчетного периода, за который производится расчет;

НВ — налоговый вычет в размере уплаченных взносов на обязательное социальное страхование и выплаченных работникам пособий по временной нетрудоспособности;

АПисч — сумма авансовых платежей, исчисленных (подлежащих уплате) по итогам предыдущих отчетных периодов (в текущем налоговом периоде).

Таким образом, авансовые платежи и налог за 2017 год к уплате будут такими.

За I квартал — 26 100 рублей (52 200 руб. — 26 100 руб.).

За полугодие — 13 050 рублей (78 300 руб. — 39 150 руб. — 26 100 руб.).

За 9 месяцев — 2 850 рублей (84 000 руб. — 42 000 руб. — 26 100 руб. — 13 050 руб.).

За год — 12 000 рублей (108 000 руб. — 54 000 руб. — 26 100 руб. - 13 050 руб. — 2 850 руб.).

Порядок заполнения декларации по УСН для ИП за 2017 год

Индивидуальный предприниматель платит (письма Минфин РФ от 16.11.2017 № 03-15-05/75662, от 04.09.2017 № 03-15-05/56580):

- фиксированный платеж за себя, который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 рублей за год;

- взносы за работников.

Фиксированный платеж за 2018 год — 32 385 рублей. Он включает в себя взнос на ОПС — 26 545 рублей и взнос на ОМС — 5 840 рублей (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 год — не позднее 09.01.2019. Его можно уплатить частями в течение года или единовременно. ИП на УСН «Доходы минус расходы» отдельно налог на взносы не уменьшает. Все уплаченные взносы и за себя, и за работника включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ). Если ИП выбрал объект «Доходы минус расходы», то заполняется:

- титульный лист;

- разд. 1.2;

- разд. 2.2.

Правила их заполнения те же, что и у организаций.

Если предприниматель выбрал объект «Доходы», то заполняется:

- титульный лист;

- разд. 1.1;

- разд. 2.1.1.

Индивидуальный предприниматель на УСН «Доходы», у которого есть работники, уменьшает налог на взносы и за себя, и за работников (письмо Минфина РФ от 10.02.2017 № 03-11-11/7567). Но общая сумма уменьшения не может быть более 50 процентов исчисленного налога (пп. 3 п. 3.1 ст. 346.21 НК РФ). Налог уменьшается в том же порядке, что и у организаций.

ИП на УСН «Доходы» без работников уменьшает налог на взносы за себя, уплаченные с начала года. За какой период они начислены, значения не имеет (письма Минфина РФ от 01.03.2017 № 03-11-11/11487, от 27.01.2017 № 03-11-11/4232). Например, в январе 2018 года ИП заплатил фиксированный платеж за 2017 год. На него нельзя уменьшить налог за 2017-й, но можно уменьшить авансовый платеж за I квартал 2018 года. Налог можно уменьшить на всю сумму взносов. Если взносы больше налога, налог считается равным нулю.

Поэтому правила заполнения немного отличаются, если работников у ИП нет:

- в строке 102 разд. 2.1.1 надо указать код 2;

- а в строках 140-143 - страховые взносы за себя, на которые уменьшен налог.

Пример. Заполнение декларации по УСН «Доходы» для ИП без работников.

В 2017 году доходы ИП составили 150 000 рублей за каждый квартал. В марте 2017 года он заплатил дополнительный взнос на ОПС за 2016 год — 1 800 рублей, в декабре 2017-го - фиксированный платеж 27 990 рублей.

I квартал

Авансовый платеж — 9 000 рублей (150 000 руб. x 6 процентов) уменьшается на дополнительный взнос на ОПС. Авансовый платеж к уплате — 7 200 рублей (9 000 руб. — 1 800 руб.).

Полугодие

Авансовый платеж — 18 000 рублей (150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовый платеж за предыдущий период. Авансовый платеж к уплате — 9 000 рублей (18 000 руб. — 1 800 руб. — 7 200 руб.).

9 месяцев

Авансовый платеж — 27 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовые платежи за предыдущие периоды. Авансовый платеж к уплате — 9 000 рублей (27 000 руб. — 1 800 руб. — 7 200 руб. — 9 000 руб.).

Налог, исчисленный по итогам года, — 36 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшается на дополнительный взнос на ОПС — 1 800 рублей, фиксированный платеж — 27 990 рублей и авансовые платежи за предыдущие периоды — 25 200 рублей (7 200 руб. + 9 000 руб. + 9 000 руб.). Исчисленная сумма налога за год - 36 000 рублей меньше суммы к уменьшению - 54 990 рублей (1 800 руб. + 27 990 руб. + 25 200 руб.), поэтому налог платить не надо.

Минимальный налог при УСН

Для налогоплательщиков, выбравших объект налогообложения «Доходы минус расходы», законодатель ввел такое понятие, как минимальный налог (п. 6 ст. 346.18 НК РФ).

Минимальный налог — это обязательный минимальный размер «упрощенного» налога.

От его уплаты освобождены только индивидуальные предприниматели, которым позволено применять ставку 0 процентов на основании п. 4 ст. 346.20 НК РФ (абз. 2 данного пункта).

Ставка минимального налога определена в абз. 2 п. 6 ст. 346.18 НК РФ и составляет 1 процент от доходов за налоговый период. Она является неизменной и применяется в указанном размере, даже если законом субъекта РФ установлена пониженная дифференцированная ставка в соответствии с п. 2 ст. 346.20 НК РФ (см. также письмо Минфина РФ от 28.05.2012 № 03-11-06/2/71).

Минимальный налог налогоплательщик обязан уплатить, если сумма налога, которая исчислена им за налоговый период в общем порядке, меньше величины минимального налога. Такое правило установлено в абз. 3 п. 6 ст. 346.18 НК РФ.

Минимальный налог надо уплатить и тогда, когда по итогам года получен убыток и сумма налога, исчисленного в общем порядке, равна нулю (см., например, письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@, УФНС по г. Москве от 09.12.2010 № 16-15/129840@, постановления ФАС Западно-Сибирского округа от 20.05.2008 № Ф04-3006/2008 (5051-А45-27), ФАС Центрального округа от 22.01.2007 № А08-2668/06-9).

Разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах. В том числе на эту величину можно увеличить сумму убытков, которые переносятся на будущее в соответствии с п. 7 ст. 346.18 НК РФ. Об этом говорится в абз. 4 п. 6 ст. 346.18 НК РФ (см. также письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 11.05.2011 № 03-11-11/118, от 08.10.2009 № 03-11-09/342, от 17.08.2009 № 03-11-09/283, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@).

Например: сумма минимального налога по итогам 2016 года составила 5 000 рублей, а сумма налога, исчисленного в общем порядке, равна 4 500 рублям. Разницу в размере 500 рублей (5 000 руб. — 4 500 руб.) можно отнести на расходы в 2017 году (а при возникновении убытка — отразить в убытках).

Указанную разницу можно включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов.

Такой вывод следует из абз. 4 п. 6 ст. 346.18 НК РФ. С ним согласен и Минфин РФ. При этом ведомство подчеркивает, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письма Минфина РФ от 18.01.2013 № 03-11-06/2/03, от 07.09.2010 № 03-11-06/3/125).

Например, при исчислении единого налога по итогам 2012, 2013 годов у организации образовалась положительная разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке. Организация вправе включить ее в расходы при исчислении налога по итогам 2014 или 2015 года либо иного, следующего за ним налогового периода.

Сумма минимального налога исчисляется за налоговый период — календарный год. Это следует из абз. 2 п. 6 ст. 346.18 НК РФ.

Следовательно, рассчитывать и уплачивать минимальный налог по итогам I квартала, полугодия, 9 месяцев не нужно.

Рассчитывается минимальный налог так:

МН = НБ x 1 процент,

где НБ — налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. В случае совмещения УСН с другим налоговым режимом, например, с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо Минфина РФ от 13.02.2013 № 03-11-09/3758 (направлено письмом ФНС РФ от 06.03.2013 № ЕД-4-3/3776@)).

Минимальный налог уплачивается в том же порядке, что и «упрощенный» налог.

Пример исчисления минимального налога.

Организация «Зима», применяющая УСН (объект налогообложения «Доходы минус расходы»), за налоговый период получила доходы в размере 100 000 рублей, а ее расходы составили 95 000 рублей. То есть налоговая база по налогу равна 5 000 рублей (100 000 руб. — 95 000 руб.).

1. Сумма налога, исходя из полученных за налоговый период доходов и произведенных расходов, составит 750 рублей (5000 руб. x 15 процентов).

2. Сумма минимального налога: полученные за налоговый период доходы (без уменьшения их на расходы) умножаются на 1 процент. Величина минимального налога составит 1 000 рублей (100 000 руб. x 1 процент).

3. Сравниваем сумму налога, исчисленного в общем порядке, и величину минимального налога (750 руб. меньше 1 000 руб.).

4. Оплачиваем в бюджет минимальный налог в размере 1 000 рублей, поскольку его величина превысила сумму налога, исчисленного в общем порядке.

Как учесть авансовые платежи в счет уплаты минимального налога.

Организации или ИП, применяющие УСН с объектом «Доходы минус расходы», по итогам каждого отчетного периода исчисляют сумму авансового платежа по правилам п. 4 ст. 346.21 НК РФ. При этом ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

В случае если за налоговый период сумма исчисленного в общем порядке налога меньше исчисленного минимального налога, то «упрощенец» с объектом налогообложения «Доходы минус расходы» уплачивает минимальный налог (п. 6 ст. 346.18 НК РФ).

Положениями гл. 26.2 НК РФ прямо не предусмотрено право налогоплательщика засчитывать в счет уплаты минимального налога уплаченные им авансовые платежи по налогу при УСН. Однако такое право следует из формы декларации по УСН, которая утверждена Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, поскольку в разделе 1.2 предусмотрена строка 120, где указывается сумма минимального налога, подлежащая уплате за налоговый период. При этом в п. 5.10 Порядка заполнения данной декларации, утвержденного Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, предусмотрено, что если сумма исчисленного налога за налоговый период меньше суммы исчисленного минимального налога за данный период, то сумма минимального налога, подлежащая уплате за налоговый период, указывается за минусом суммы исчисленных авансовых платежей по налогу.

Нулевая декларация по УСН

Если по каким-либо причинам налогоплательщики временно приостанавливают свою предпринимательскую деятельность и не получают доходов, начислять и платить налог им не нужно.

Но декларацию подать необходимо. Дело в том, что обязанность представлять декларацию не зависит от результатов предпринимательской деятельности. Такой вывод подтвердил Конституционный Суд РФ в Определении от 17.06.2008 № 499-О-О.

В связи с этим возникает вопрос: какую декларацию представлять — единую (упрощенную) или нулевую?

Это зависит от движения денежных средств по счетам в банках (в кассе).

Если деньги по счетам в банках (в кассе) проходили, нужно подать обычную декларацию по налогу при УСН.

Если при этом доходы и расходы отсутствуют, представляется декларация с нулевыми показателями (нулевая декларация).

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2-4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание.

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

- есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Сроки представления декларации по УСН организациями и ИП

Сроки представления декларации установлены ст. 346.23 НК РФ.Рассмотрим их подробнее.

ТАБЛИЦА: «Сроки сдачи УСН декларации»

Если последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то декларацию надо представить не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ). Это правило применяется и тогда, когда крайний срок подачи декларации приходится на субботу, которая в вашей инспекции является рабочим днем. В этом случае днем окончания срока подачи декларации также будет считаться следующий за выходными понедельник.

Сроки уплаты налога и авансовых платежей при УСН

ТАБЛИЦА: «Сроки уплаты налога и авансов при УСН»

| Организации | ИП |

| Уплачивают налог и авансы по УСН-налогу по месту своего нахождения | Уплачивают налог и авансы по УСН-налогу по месту своего жительства |

Авансовые платежи: подлежат перечислению не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 году:

|

|

УСН-налог: не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 1 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 02.04.2018 | УСН-налог: не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 2 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 03.05.2018 |

При прекращении деятельности, в отношении которой применялась упрощенная система налогообложения, налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган, такая деятельность прекратилась (п. 7 ст. 346.21 , п. 2 ст. 346.23 НК РФ); |

|

При утрате права на применение УСН налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за кварталом, в котором они утратили это право (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ). |

|

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Несвоевременное перечисление налога (авансового платежа) влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Способ представления декларации по УСН

Налогоплательщики вправе выбирать, как представлять декларацию при УСН: на бумажном носителе или в электронной форме (п. 3 ст. 80 НК РФ).Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2, 4 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, у которых численность работников превышает 100 человек;

- крупнейшие налогоплательщики.

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять уже не вправе (пп. 15 п. 3 ст. 346.12 НК РФ). «Упрощенцы», как правило, не соответствуют критериям отнесения налогоплательщиков к категории крупнейших, утвержденным Приказом Минфина РФ и ФНС РФ от 16.05.2007 № ММ-3-06/308@.

Поэтому большинство организаций и индивидуальных предпринимателей при УСН электронный способ подачи отчетности используют по своему усмотрению.

Порядок представления налоговой декларации в электронной форме определяется ФНС РФ по согласованию с Минфином РФ (п. 7 ст. 80 НК РФ). Действующий порядок утвержден Приказом МНС РФ от 02.04.2002 № БГ-3-32/169 (далее — Порядок представления декларации в электронном виде).

Декларация в электронной форме подается в соответствии с установленным форматом.

При подаче декларации в электронной форме необходимо иметь в виду следующее:

- днем представления отчетности в налоговую инспекцию считается дата ее отправки, зафиксированная в подтверждении специализированного оператора связи (абз. 3 п. 4 ст. 80 НК РФ, п. 4 разд. II Порядка представления декларации в электронном виде, п. 2.2 Порядка заполнения декларации);

- получив такую декларацию, налоговый орган обязан в течение суток передать вам квитанцию о приеме декларации (абз. 2 п. 4 ст. 80 НК РФ, п. 3 разд. II Порядка представления декларации в электронном виде);

- если вы подали декларацию в электронной форме, дублировать и представлять ее на бумажном носителе не нужно (п. 6 разд. I Порядка представления декларации в электронном виде).

Место предоставления декларации по УСН

Организации, которые применяют УСН, подают декларацию по месту своего нахождения (п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). А ИП-«упрощенцы» — по месту жительства, то есть по адресу регистрации (п. 2 ст. 11, п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). Это относится и к тому случаю, когда предпринимательскую деятельность они фактически ведут в ином месте, например, в другом регионе (письма УФНС по г. Москве от 02.06.2009 № 20-14/2/057841@, от 05.03.2009 № 20-14/2/019619, от 05.02.2009 № 20-14/2/009990@).

Ответственность

Пунктом 1 ст. 119 НК РФ предусмотрена налоговая ответственность за непредставление декларации в установленный срок.

Размер штрафа составляет 5 процентов от не уплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1 000 рублей и не должен превышать 30 процентов указанной суммы налога (п. 1 ст. 119 НК РФ, п. 13 ст. 10, ч. 3 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

Минимальный штраф в размере 1 000 рублей взыскивается, даже если необходимая сумма налога оплачена, но декларация представлена с опозданием. На это указал Минфин РФ в письме от 21.10.2010 № 03-02-07/1479.

Если представление декларации просрочено более чем на 10 рабочих дней, операции по счетам в банке могут приостановить. Такое право предоставлено инспекции п. 3 ст. 76 НК РФ.

Отменить свое решение налоговый орган должен не позднее одного операционного дня, следующего за днем, когда декларация была представлена (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Кроме того, за указанное правонарушение должностные лица организации привлекаются к административной ответственности в виде штрафа в соответствии со ст. 15.5 КоАП РФ. Сумма штрафа составляет от 300 до 500 рублей.

Пени за просрочку представления декларации рассчитываются в обычном порядке согласно ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ). За каждый день просрочки до 30 календарных дней — в процентах исходя из неуплаченной суммы налога по 1/300 ставки рефинансирования Банка России и начиная с 31-го дня просрочки - по 1/150 ставки.

Упрощенная система налогообложения для ООО — один из вариантов налогообложения для небольших фирм, позволяющий снизить налоговое бремя и упростить бухгалтерский учет. Особенности УСН для ООО рассматриваются в данной статье.

Возможность применения упрощенной системы налогообложения ограничена рядом условий:

- средняя численность персонала фирмы за налоговый период должна быть не более 100 человек;

- доля участия в ООО других юридических лиц не должна превышать 25%;

- ООО не должно иметь филиалы и заниматься каким-либо из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности;

- остаточная стоимость основных средств ООО должна быть не более 150 млн руб.;

- величина дохода за 2017 год не должна превысить 150 млн руб., если ООО уже работает на УСН; если же организация планирует перейти на упрощенку с 2018 года, то ее доходы за 9 месяцев 2017 года не должны быть больше 112,5 млн руб.

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года. Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ).

Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН.

Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия.

ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета:

- полный упрощенный бухучет, похожий на учет ОСНО, но разрешающий неприменение некоторых ПБУ, использование сокращенного плана счетов и упрощенных регистров учета;

- сокращенный упрощенный бухучет, ограничивающийся ведением книги учета фактов хозяйственной деятельности, но с применением способа двойной записи операций в ней;

- простой упрощенный бухучет — ведение книги учета фактов хозяйственной деятельности без применения способа двойной записи.

ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности - полный или сокращенный.

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

Налог, уплачиваемый при УСН, может начисляться исходя из одного из 2 объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря.

К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%. Законами субъектов РФ ставки могут быть снижены: при объекте «доходы минус расходы» может быть установлена ставка от 5 до 15%, при объекте «доходы» - от 1 до 6%.

Налоговый период при УСН — год, и отчетность по налогу (декларация) ООО сдает 1 раз (за год) до 31 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 25 числа месяца, следующего за отчетным кварталом.

Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 31 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН.

При объекте «доходы минус расходы» начисление налога производится от базы, представляющей собой разницу между фактически полученными доходами и оплаченными расходами. При этом перечень расходов, учитываемых при расчете налогооблагаемой базы, и способы их учета для целей налогообложения строго регламентированы (ст. 346.16 и 346.17 НК РФ).

Налог, уплачиваемый при УСН «доходы минус расходы», не должен быть менее 1% от полученной выручки. Даже если по итогам работы получен убыток, фирма должна уплатить этот минимальный налог. Однако такой убыток может быть учтен в дальнейших периодах.

При объекте «доходы» ставку 6% применяют к фактически полученным доходам. Расходы при расчете налога не учитываются никак, в книге доходов и расходов они отражаются по желанию налогоплательщика. При УСН 6% ограничений по минимальной сумме налога нет, и при отсутствии выручки налог не уплачивается.

Сумму налога, исчисляемую при УСН «доходы», можно уменьшить на суммы фактически оплаченных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, торгового сбора, но не более чем на 50%.

Если компания удовлетворяет условиям применения УСН, она может подать заявление о переходе на эту систему налогообложения, указав объект налогообложения: «доходы минус расходы» или доходы. В случае нарушения срока подачи уведомления о переходе на УСН применение этой системы будет невозможно. Ставки налога регулируются законами субъектов, но в любом случае они должны быть в пределах 5-15% для объекта «доходы минус расходы» и 1-6% для объекта «доходы». Плательщики УСН раз в году представляют декларацию и уплачивают ежеквартальные авансовые платежи.

Применение УСН не отменяет для юридических лиц ведение бухгалтерского учета и представление бухгалтерской отчетности. По какой форме, полной или упрощенной, будет вестись учет и представляться отчетность, ООО определяет самостоятельно в своей учетной политике.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Последние сообщения с форума

Как учитывать расходы, которые у ООО не соответствуют перечню, приведенному в п. 1.ст. 346.16 и 346.17 НК РФ?

В бухгалтерском учете, как обычно, по правилам бухгалтерского учета, а в налоговом учете при оплате данных расходов необходимо ставить признак «не учитываются для целей налогообложения», чтобы данные расходы не попадали в КУДИР и декларацию по УСН.

Я собираюсь перепродавать запасные части. Т.е. покупать подешевле, продавать подороже. Какую систему налогообложения УСН лучше избрать?

Если речь идет о выборе объекта налогообложения при УСН, то рекомендуем почитать нашу статью "Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?" - http://nalog-nalog.ru/usn/usn_dohody/kakoj_obekt_pri_usn_vygodnee_dohody_ili_dohody_minus_rashody/

Вот я заплатил все налоги и зарплаты. На счету остались деньги. Что я могу с ними делать? Могу снять со счета и потратить на личные нужды?

Да, можете. Согласно разъяснению Банка России «наличные деньги, полученные индивидуальным предпринимателем с банковского счета, могут без ограничений расходоваться им на личные (потребительские) нужды» (Письмо Банка России от 02.08.2012 N 29-1-2/5603).

Добрый день. Планирую зарегистрировать ООО для работы страховым агентом. подскажите, какое налогообложение лучше применить. УСН 6% или УСН 15%

Для принятия решения о выборе объекта налогообложения по УСН нужно соотнести планируемые расходы, которые будет нести ООО, и планируемые суммы вознаграждения. При этом при расчете должны учитываться не все расходы, а только собственные расходы ООО, не подлежащие возмещению страховщиком. При этом собственные расходы ООО должны соответствовать перечню, приведенному в п. 1.ст. 346.16 НК РФ. На расходы, не указанные в ст.346.16 НК РФ, уменьшить доходы нельзя. Если планируемые расходы ООО составят менее 60% от ожидаемых доходов (вознаграждения), то целесообразнее выбрать УСН с объектом «доходы», и наоборот, если расходы ООО (собственные, а не возмещаемые страховщиком), составят более 60% от вознаграждения, то лучше выбрать УСН с объектом «доходы минус расходы».

Сегодня рассмотрим тему: "пример расчета налога на усн «доходы минус расходы»" и разберем основываясь на примерах. Все вопросы вы можете задать в комментариях к статье.

Порядок расчета УСН «доходы минус расходы» (15 процентов)

Ставка налога и другие показатели для расчета УСН «доходы минус расходы»

Правила расчетов сумм авансовых платежей для организаций, применяющих УСН с объектом налогообложения «доходы минус расходы», прописаны в тексте п. 4 ст. 346.21 НК РФ.

Для достоверного исчисления налога необходимо определить следующие показатели:

- налоговая база;

- авансовый платеж, приходящийся на налоговую базу;

- авансовый платеж, подлежащий уплате по итогам отчетного периода.

Нет видео.

Налоговая база определяется по итогам отчетных периодов: квартал, полугодие, 9 месяцев. Для расчета налоговой базы (НБ) применяется следующая формула:

Дх - фактически полученный доход с начала года до конца расчетного периода (нарастающим итогом);

Рх - понесенные расходы, определяемые, как и доходы, нарастающим итогом с начала года до конца отчетного периода.

Какие расходы можно учесть при исчислении упрощенного налога читайте в статье «Перечень расходов при УСН “доходы минус расходы”».

ВНИМАНИЕ! Учет доходов и расходов при УСН ведется в книге учета доходов и расходов кассовым методом, то есть датой получения доходов (списания затрат) является дата поступления (расхода) средств на расчетный счет или в кассу налогоплательщика (п. 1 ст. 346.17 НК РФ).

Сумма авансового платежа (АвПрасч), относящаяся к налоговой базе и рассчитанная с начала года до окончания отчетного периода, рассчитывается как произведение налоговой базы (НБ) и ставки налога (С). Налоговая база определяется с начала года до конца отчетного периода нарастающим итогом. Данный расчет можно представить в виде формулы:

В п. 2 ст. 346.20 НК РФ определена налоговая ставка при расчете УСН – доходы минус расходы -в размере 15%. Законодательством субъектов РФ могут быть определены и установлены другие ставки налога (ст. 346.20 НК РФ):

- 0% на 2 года для впервые зарегистрированных ИП, осуществляющих деятельность в сфере производства, бытовых услуг, социальную или научную деятельность (до 2020 года);

- до 3% на территории Крыма и Севастополя (в отношении 2017–2021 годов);

- до 5% на остальной территории РФ.

Узнать, есть ли дифференцированные ставки в регионе, можно, обратившись в ФНС по месту учета. Данные ставки не являются льготой и не требуют документального подтверждения в ФНС (письмо Минфина от 21.10.2013 № 03-11-11/43791).

По окончании отчетного периода производится уплата авансового платежа, который можно рассчитать по формуле:

АвП = АвПрасч – АвПпред.

Под АвПпред подразумеваются авансовые платежи, исчисленные либо подлежащие уплате за предыдущие отчетные периоды (в текущем отчетном периоде). Таким образом, в соответствии с пп. 4, 5 ст. 346.21 НК РФ, сумма авансового платежа уменьшается на сумму уже исчисленных авансовых платежей.

Сумма налога, рассчитанная по итогам налогового периода при УСН «доходы минус расходы», может быть больше или меньше величины начисленных в этом периоде авансовых платежей. Если она больше, то данный налог подлежит доплате в бюджет.

Нередки случаи, когда в конце календарного года выявляется переплата по налогу, которая либо возвращается, либо засчитывается в счет следующих платежей.

Нет видео.

В п. 1 ст. 346.21 НК РФ приведена формула, которая позволяет исчислить налог по итогам налогового периода при УСН. Эта формула представлена следующим образом:

Н = (Дг – Рг) × Ст – АвПпред,

Рг - расходы за год;

Ст - ставка, в обычном случае 15%.

Налогоплательщикам необходимо помнить, что налоговая база может быть уменьшена на сумму понесенных в предыдущих периодах убытков (п. 7 ст. 346.18 НК РФ), а перечень затрат, уменьшающих доходы, является закрытым (п. 1 ст. 346.16 НК РФ).

О том, каким образом учитывать расходы при данном режиме налогообложения, читайте в материалах:

Пример расчета налога при УСН «доходы минус расходы»

Для более понятного и наглядного представления о расчете УСН 15% к уплате в бюджет рассмотрим пример.

Финансовые показатели ООО «Союз» за 2019 год составили:

УСН (упрощенная система налогообложения) – особый / специальный налоговый режим, применяемый юридическими лицами с целью снижения налоговой нагрузки. Этот режим заменяет необходимость оплаты:

- НДС (за исключением импортного);

- Налога на прибыль;

- Налога на имущество;

- НДФЛ (для ИП).

Переход на данный вид налогообложения осуществляется добровольно. Для переходы на УСН юр. лицам необходимо подать специальную форму уведомления в органы ФНС по месту учета в срок до конца календарного года (31.12). Для недавно зарегистрировавшихся организаций для сдачи уведомления дается срок до 30 дней с момента гос. регистрации.

Про различные налоговые режимы ООО (УСН, ОСНО, ЕСХН, НДС) читайте следующую статью: http://online-buhuchet.ru/sistema-nalogooblozheniya-dlya-ooo/

Ст. 346.12НК РФ предусмотрен ряд ограничений для использования УСН:

- если выручка более 60 млн. руб. по итогам налогового периода;

- если среднее количество сотрудников более 100;

- если конечная цена амортизируемых ОС превышает 100 млн. руб.;

- если фирма имеет филиалы;

- банки;

- ломбарды;

- инвестиционные фонды;

- нотариусы;

- страховщики и проч.

НК предусмотрены 2 варианта применения УСН доходы 6% или доходы минус расходы. Существует негласное правило: если сумма расходов выше 60% от суммы доходов, лучше перейти на объект доходы минус расходы.

Декларацию необходимо сдать один раз в год. Но рассчитывать и оплачивать налог необходимо каждый квартал нарастающим итогом.

Расчет упрощенного налога доходы минус расходы осуществляется по формуле

Нст – налоговая ставка.

Рассмотрим каждое из этих понятий

К доходам предприятия относятся:

- Выручка за реализацию готовой продукции, произведенной компанией;

- Выручка за продажу товаров;

- Выручка за продажу имущества;

А также прочие доходы, предусмотренные ст. 250 НК РФ

- Авансовые платежи покупателей;

- Проценты от предоставленных компанией кредитов;

- Доходы от сдачи имущества в аренду;

- Стоимость имущества, работ или услуг, полученных безвозмездно;

- Суммы штрафов, пеней, полученных от контрагентов на основании судебного постановления;

- Проч.

Все вышеперечисленные доходы принимаются к учету кассовым методом, то есть датой признания выручки, является дата прихода денежных средств на банковский расчетный счет или в кассу предприятия.

Алексей Жуматаев

Доброго времени суток! Я продолжаю рассматривать налогообложения в 2017 году и сегодня на очереди налог УСН на 2017 году (Доходы 6% и Доходы минус расходы 15%), его изменения .

При походе в поисковую систему Яндекса я как и ожидал, обнаружил в ТОП5 (дальше просто даже смотреть нет смысла) статьи которые дезинформируют новичков и более того морально устарели, так как написаны в марте-июле 2016 года.

Ну никак вебмастера сайтов не хотят дождаться 2017 года о котором пишут, законопроекты меняются и в них постоянно вносятся поправки и как раз поэтому информация просто устаревает в течении года.

Давайте с Вами, попробуем разгрести эту клоаку, так называемых знаний опираясь на официальные сайты и документы.

Начнем с самого начала и полностью рассмотрим налогообложение УСН:

Суть налога УСН 2017

Срок сдачи налога УСН для ООО и ИП в 2017 году

Отчетность налога УСН сдается 1 раз в год:

- Отчетность ООО на УСН за 2017 год необходимо сдать до 31 марта 2018 года;

- Отчетность ИП на УСН за 2017 год необходимо сдать до 30 апреля 2018 года.

Как Вы видите отчетность за 2017 год сдается всего раз в год, но несмотря на это оплачивать налог необходимо ежеквартально – это называется авансовыми платежами.

Авансовые платежи налога УСН в 2017 году

- Первый квартал – оплата авансового платежа УСН до 25 апреля 2017 года;

- Полугодие – оплата авансового платежа УСН до 25 июля 2017 года;

- Девять месяцев – оплата авансового платежа до 25 октября 2017 года;

- Годовой авансовый платеж – оплата для ООО до 31 марта 2018 года, а для ИП до 30 апреля 2018 года.

Налоговая декларация УСН в 2017 году

Сдача отчетности на налоге УСН и сдаче . Для ИП до 30 апреля 2018 года и для ООО до 31 марта 2018 года.

Помимо налоговой декларации на налогообложении УСН необходимо вести (КУДиР).

Книга ведется кассовым методом и не забываем, о том что упрощенную систему налогообложения можно уменьшать на страховые взносы.

Как уменьшать налог УСН

Государство позволяет нам (бизнесменам) на страховые взносы ИП и наемных работников.

Уменьшение УСН Доходы 6%

Налог УСН 6% можно уменьшать на страховые взносы за работников и предпринимателя.

Уменьшается именно размер налога подлежащего к уплате:

- Уменьшение если деятельностью занимается сам предприниматель. В этом случае для уменьшения нет ограничений и ИП, может уменьшить размер налога на 100%;

- Уменьшение налога УСН 6% на страховые взносы наемных работников, когда ИП занимается другой деятельностью. Можно уменьшить на страховые взносы работников, но не более чем 50% от размера самого налога (в нашем случае при расчетах налог УСН 6% получился 6000 руб., уменьшить можно не более чем на 50%, то есть на 3000 руб.);

- Уменьшение налога УСН6% когда ИП и наемные работники занимаются одной деятельностью, в этом случае страховые взносы ИП + страховые взносы работников (предположим 17200). В нашем случае ничего не меняется и размер налога так же уменьшается на 50%, то есть на 3000 руб.

Уменьшение УСН Доходы минус расходы 15%

В этом случае сам налог уменьшать нельзя, а уменьшается сама налоговая база.

Но уменьшать налоговую базу можно на все 100% расходов на страховые взносы.

Если брать наш пример с расходами, то получим (100 000 – 75 000 – страховые взносы)*15%

Предположим, что размер страховых взносов наемных работников и ИП такой же, как и в случае УСН Доходы равен 17 200 руб.

В этом случае налог УСН = (100 000 – 75 000 – 17 200)*15% = 1 170 руб.

Как видно при высоких расходах выгоднее как раз УСН Доходы минус расходы 15%.

Стоит отметить что на налоге УСН Доходы минус расходы 15% есть так называемый от общего оборота организации, при этом без разницы что не заработано ничего или даже убыток (1% оплатить нужно в любом случае).

Отчетность на УСН для предпринимателя в 2017 году

Отчетность ИП на налоге УСН в 2017 году заключается в следующем:

- Сдача заполненной декларации УСН – до 30 апреля 2018 года;

- Ведение книги учета доходов и расходов – именно на основании ее Вы будете заполнять декларацию УСН 2017 года для ИП (КУДиР – книга учета доходов и расходов заполняется кассовым методом, в налоговую сдавать ее нет необходимости, только в случае камеральной проверки у Вас могут ее попросить принести).

Отчетность УСН для организации в 2017 году

- Сдача декларации УСН – до 31 марта 2018 года;

- Ведение книги КУДиР – кассовым методом;

Изменения налога УСН в 2017 году

И так, какие же изменения налогообложения УСН ждут нас в 2017 году:

- Максимальное значение налога УСН за 9 месяцев увеличено с 45 000 000 до 90 000 000 руб.;

- Максимальное значение выручки налога УСН за налоговый период (1год) стало 120 000 000 руб.;

- С 2017 по 2020 год убрали коэффициент дефлятор (точнее он стал равен 1 на это время);

- Стоимость ОС (основных средств) не должно превышать 150 000 000 руб.

Вот такие изменения ждут нас в 2017 году. Ну для , даже для меня самого – это просто косметические поправки, так как таких оборотов ни у одного новичка не будет и это неоспоримый факт.

На этом, пожалуй, все! Как видите изменения налога УСН малого бизнеса не коснутся в 99% случаев.

В настоящее время многие предприниматели для перехода на УСН, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

Если у Вас есть еще вопросы, то можете их задавать в мою группу социальной сети в контакте “