Мы рассматривали в особенности заполнения расчетно-платежной ведомости (форма № Т-49). В этой консультации расскажем о платежной ведомости (форма № Т-53) и покажем пример ее заполнения.

Для чего используется платежная ведомость

Платежная ведомость применяется для отражения выплаты заработной платы работникам организации, но только тем, кто получает зарплату наличными, а не на пластиковые карты.

Платежная ведомость составляется в одном экземпляре в бухгалтерии и передается в кассу для оплаты (в т.ч. на аванс).

Форма платежной ведомости разрабатывается организацией самостоятельно и закрепляется в учетной политике. Может организация использовать и форму платежной ведомости № Т-53, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1 . Расскажем о некоторых особенностях заполнения платежной ведомости по форме № Т-53.

О заполнении платежной ведомости по форме № Т-53

На титульном листе платежной ведомости (форма № Т-53) указывается общая сумма, подлежащая выплате.

Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом.

В платежной ведомости по истечении срока выплаты против фамилий работников, не получивших заработную плату, в графе 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы № Т-53 указывается номер предъявленного документа (к примеру, при получении зарплаты по доверенности).

В конце таблицы платежной ведомости на выдачу зарплаты после последней записи проводится итоговая строчка для проставления общей суммы ведомости.

В конце самой ведомости указываются суммы выплаченной и депонированной заработной платы.

На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

Платежная ведомость (бланк): скачать

Форма Т-53 «Платежная ведомость» содержится в Постановлении Госкомстата РФ от 05.01.2004 № 1. По коду формы (Т-53) ведомость на выдачу зарплаты (бланк) без труда можно найти в справочно-правовой системе «КонсультантПлюс».

Одним из видов бухгалтерской документации любого предприятия является ведомость на выдачу заработной платы рабочим и служащим.

В зависимости от структуры производства, она может быть составлена единой по всем работающим на предприятии, или состоять из нескольких частей, для каждого подразделения отдельно.

Для ее составления, в качестве источника информации, берутся индивидуальные ведомости расчета заработной платы каждого работающего или общие расчетные ведомости на весь штат работников, в которые включено фактически отработанное время, количество произведенной продукции и прочие показатели.

Формы ведомости на выдачу заработной платы

Для того чтобы не возникало неразберихи, и было легче вести учет бухгалтерских расходов, Госкомстатом России в 2004 году (5 января) было издано постановление о создании единой, унифицированной формы ведомости на выдачу заработной платы. Это форма Т-53.

Ведомость Т-53, заполненная по этой форме, содержит сведения только о сумме, которую работник должен получить на руки.

Полный механизм расчета заработной платы, включающий начисленную сумму, удержанный подоходный налог и прочие отчисления, содержится в расчетно платежной ведомости бланк Т-51.

Существует еще один вид ведомости – расчетно-платежная форма Т 49.

В нее включены все начисленные и удержанные суммы, а также графа, в которой указана сумма к выдаче.

Она предназначена для одновременного начисления и выдачи заработной платы. При ее использовании отпадает необходимость в составлении расчетной (Т 51) и платежной (Т 53) ведомостей.

При выдаче заработной платы перечислением на банковскую кредитную карточку, оформляется только расчетная ведомость Т 51 и общее платежное поручение на полную сумму зарплаты.

Эти документы передаются в банк, сотрудники которого сами перечисляют деньги на карточку каждому работнику.

Если заработная плата перечисляется на банковские расчетные счета работников, то оформляется платежное поручение на каждого из них, которые также передаются в банк вместе с расчетной ведомостью.

Ведомость на выдачу заработной платы не дублируется.

Это должен быть единственный экземпляр, имеющий порядковый номер, под которым она заносится в специальный журнал регистрации ведомостей (бланк Т-53а).

Журнал регистрации ежегодно заводится новый. Срок его хранения – 5 лет

Перед началом денежных выплат оформляются приходный и расходный кассовые ордера, в которых указывается полная сумма, предназначенная для выплаты зарплаты. Они нумеруются и на них проставляется дата.

Что содержит платежная ведомость

Ведомость на выдачу заработной платы, установленного образца, состоит из следующих частей:

Титульный лист.

В него включено:

- название предприятия,

- срок выплаты заработной платы,

- фамилия и инициалы руководителя предприятия, дающего разрешение на выплату зарплаты

- фамилия и инициалы бухгалтера, несущего ответственность за правильность выплат.

- Далее идет таблица, в которую включены следующие графы:

- № п.п.;

- номер табеля или личной карточки каждого работающего;

- фамилия имя отчество работника, которые записываются полностью, чтобы не возникало недоразумений, в случае, если на предприятии работает несколько человек с одинаковыми фамилиями и инициалами;

- графа с указанием суммы, которая должна быть выплачена;

- незаполненная графа, в которой работник должен расписаться за полученную сумму;

Графа «Примечания»:

- Кассиром записывается вид документа, который был востребован дополнительно, при выдаче денежной суммы, например, паспорт или доверенность.

- Величина полной задепонированной суммы и величина полной суммы, предназначенной к выплате.

- Проставляется номер и дата расходно-кассового ордера в конце ведомости.

После того, как все денежные суммы будут выплачены, кассир подводит итог и подписывает ведомость.

Кто подписывает платежную ведомость

После составления, ведомость должна быть проверена на соответствие начислениям в расчетной ведомости.

Это выполняется главным бухгалтером предприятия, который первым подписывает платежный документ, подтверждая этим правильность его составления.

Затем ведомость должен подписать руководитель предприятия, давая разрешение на выплату денежных средств.

В случае если руководитель находится в командировке или на отдыхе, платежный документ подписывается его заместителем или другим доверенным лицом, с правом подписи финансовых документов.

По окончанию выплаты заработной платы, ведомость подписывает кассир, подтверждая, что все выплаты были произведены правильно, и бухгалтер.

Как заполняется ведомость на выплату зарплаты (форма Т-53)

Пошаговая инструкция

Заполняем титульный лист.

В верхней части указываем название предприятия (учреждения). При необходимости указываем название подразделения (участка, отдела).

Заполняем графы кодов по ОКУД и ОКПО, проставляем номер корреспондирующего счета (зарплатный счет – Д70).

В следующей строке указывается полная сумма заработной платы, предназначенная для выплаты всем работникам предприятия, включенным в ведомость.

Ее записывают прописными буквами. Первая цифра всегда пишется с заглавной буквы. Копейки указываются в цифрах.

На строке чуть ниже, проставляет свою подпись бухгалтер (с полным указанием фамилии и должности). Под этой строкой записывается дата составления документа.

Дата и сроки выдачи заработной платы дублируются перед началом табличной части. Здесь же указывается период, за который производится выплата заработной платы.

Заполняем таблицу ведомости, согласно приведенному образцу:

| № | Табельный номер | Фамилия, имя отчество | Сумма (руб.) | Подпись в получение денег или запись о депонировании | Примечание |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | 28 | Сергеев Иван Петрович | 7560 | Сергеев | – |

| 2. | 29 | Иванова Татьяна Михайловна | 8746 | Иванова | – |

| 3. | 54 | Ильин Михаил Иванович | 7650 | депонирована | – |

В графе «Подпись за получение денег» пишется «депонирована» в случае, если работник по какой-либо причине (например, в случае болезни и пр.) не получил начисленную ему сумму, в отведенные для выдачи заработной платы сроки.

В графе «Примечание» указывается вид документа, который кассир может запросить у получателя денег.

Например, у нового работника, пришедшего за зарплатой в первый раз, кассир имеет право потребовать предъявить паспорт.

При получении зарплаты другим лицом, в отсутствии работника, должна быть предъявлена доверенность на получение означенной суммы. В остальных случаях, в этой графе ставится прочерк.

Обязательное требование: в таблице не должно быть незаполненных граф

Денежная сумма должна быть вписана вплотную к вертикальной черте с левой стороны.

Если на предприятии большое количество работающий, ведомость может состоять из нескольких листов.

Под таблицей есть строка «Количество листов». В ней указывается, из скольких листов состоит ведомость.

После того, как все денежные суммы будут выплачены, кассир подводит итог.

Выплаченная сумма записывается (рубли – прописью, копейки – цифрами) в соответствующей строке. Все не выплаченные суммы подсчитываются и заносятся в строку «Депонированная сумма».

В следующей строке записывается фамилия и инициалы кассира, который производил денежные выплаты. Он ставит свою подпись.

На строке чуть ниже проставляется номер расходного ордера и дата его оформления.

Затем ведомость проверяется бухгалтером и заверяется в соответствующей строке.

По окончанию выплат, платежная ведомость, приходный и расходный ордера подшиваются, и бухгалтер отправляет их на хранение.

Не выплаченные суммы могут храниться в кассе не более пяти дней. По истечению этого срока они должны быть возвращены в банк.

Одновременно с выплатой заработной платы, работники бухгалтерии обязаны выдать работнику расчетный листок, в который включены следующие сведения:

- все начисления за расчетный период (в том числе и премиальные);

- все отчисления (подоходный налог, в пенсионный фонд и т.д.);

- удержанные суммы с обоснованием этого действия;

- итоговая сумма для получения.

Недостаток платежной ведомости по форме Т-53 в том, что в ней не соблюдается конфиденциальность

Все сотрудники видят, кто и сколько получает, в том числе открыты и заработные платы руководящего звена.

А это нередко приводит к недовольству и возникновению конфликтных ситуаций. Защитить от этого, призвана новая система денежных расчетов – посредством банковских карт.

Оплата зарплаты на банковские карточки

При переводе выплаты заработной платы на банковские кредитные карточки, заполняется расчетная ведомость по форме Т 51 на электронных носителях. При этом в ней должны быть указаны все необходимые реквизиты:

- должность каждого работающего;

- его тарифная ставка (базовый оклад);

- табельный номер;

- количество фактически отработанного времени.

1С: Предприятие 8.2;

в базовой конфигурации: Бухгалтерия предприятия (ред.2.0).

Неплохую помощь может оказать справка «Импорт/экспорт операций по лицевым счетам сотрудников», найти которую можно на странице обработки, в нижней правой части, под символом «?».

При выплате начисленной зарплаты необходимо заполнить платежную ведомость, данный кадровый документ будет составляться на основании расчетной ведомости. Типовая форма платежной ведомости – Т-53. Как правильно заполнить эту форму? Остановимся подробнее на особенностях заполнения формы Т-53. В статье помимо того, что найдете заполненный образец бланка, вы также сможете скачать саму форму Т-53.

Образец заполнения платежной ведомости (форма Т-53)

Заполнить нужно два листа формы: на первом листе общая информация об организации, периоде расчета заработной платы и сумме, которую необходимо выплатить работникам; на втором листе вы найдете таблицу, в которую нужно внести список сотрудников для выдачи им зарплаты.

Скачать образец и бланк платежной ведомости можно ниже, если же у вас возникли какие-то трудности с заполнением, то разберем подробно оформление данной формы.

Заполнение титульного листа платежной ведомости (Т-53)

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

Платежная ведомость. Заполнение Лист №2

Далее нужно заполнить таблицу, в которой необходимо последовательно и построчно заполнить указанные в таблице данные работников: табельный номер сотрудника, его фамилия и инициалы, сумма причитающейся зарплаты цифрами.

Если какие-то сотрудники зарплату не получили, например, по причине отсутствия в течение трех дней, указанных на титульном листе, то деньги нужно сдать в банк, а в графе 5 необходимо отметить депонирование суммы. Работник получит ее позже.

Когда вся таблица заполнена, сотрудники получили свой заработок, под таблицей нужно написать суммарную выданную сумму и, если имеется, то и депонированную сумму. Сумма указывается прописью и в скобках цифрами. В графе «выплату произвел» указывается фамилия, имя, отчество лица, ответственного за выдачу зарплаты.

Далее указывается документ, на основании которого выдавались деньги работникам из кассы, это расходный кассовый ордер: его номер и дата. Всё, платежная ведомость оформлена, нужно ее передать на проверку в бухгалтерию и на подпись руководству.

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

Видео-урок “Бухгалтерия 1С. Выплаты заработной платы. Ведомость”

В видео-уроке рассмотрена пошаговая инструкция по выплате заработной платы в 1С Бухгалтерия 8.3 через кассу организации. Ведет урок Ликина О. бухгалтер по заработной плате ООО “М.видео Меджмент”.⇓

Смотрите более подробно учет выплат по заработной плате в 1С Бухгалтерия.

При выплате на предприятии зарплаты, премии, аванса, оформляется платежная ведомость. Унифицированная форма Т-53 «Платежная ведомость» (ОКУД 0301011) утверждена Госкомстатом России 5 января 2004 г.

В принципе, выплаты вполне возможно оформлять приходно-расходными кассовыми ордерами, однако они действительны в течение только одного рабочего дня, а для крупного предприятии, где много выплат, это просто неудобно.

Правила заполнения

Предприятие может выбрать форму ведомости, удобную для применения: Т-49, Т-53 или Т-51. Платежная ведомость – бухгалтерский кассовый документам, составляемый в бухгалтерии для кассира предприятия. Этот документ существует в единственном экземпляре.

Форма Т-53 состоит из таблицы в 4-6 столбиков и с количеством строк по числу получающих деньги, а также из итоговой строки. На титульном листе бухгалтер, который отвечает за заполнение ведомости, пишет название организации и структурного подразделения или ФИО индивидуального предпринимателя. Также нужно указать код по классификатору предприятий и организаций и в графе «Корреспондирующий счет» – «дебет 70».

Здесь же указывают срок действия ведомости (5 дней с момента подписания) и общую сумму по ведомости (цифрами и прописью). Также должна быть указана дата платежной ведомости и ее порядковый номер.

При указании расчетного периода в платежной ведомости проставляют даты, за которые выплата производится. Например, при выдаче аванса, писать нужно время с 1 по 15 число, даже если аванс выдается 20 числа. Кассир не может приступить к выдаче денег, пока ведомость не завизирована руководителем предприятия.

Когда все деньги по ведомости выданы и учтены, главный бухгалтер должен проверить правильность ее заполнения, и при отсутствии замечаний подписать. На крупных предприятиях, где много сотрудников, ведомость составляет несколько листов. Количество листов ведомости необходимо указать в специальной графе.

До выдачи средств кассир обязан проверить правильность оформления ведомости и в случае обнаружения ошибки, вернуть ее в бухгалтерию для переделки.

Исправления в платежной ведомости

Крайне нежелательно допускать в платежной ведомости исправления и ошибки, поскольку она является первичным учетным документом. Если ошибка все-таки допущена и вовремя обнаружена, лучше переделать ее до выдачи денег. Если по каким-то причинам переоформить ведомость невозможно, ошибки нужно аккуратно зачеркнуть, а сверху написать правильный вариант, и заверить исправление подписями лиц, подписывающих ведомость. Обязательно также указать дату, когда внесено исправление.

Закрытие платежной ведомости

По окончании срока действия платежной ведомости кассир должен оформить ее закрытие, если даже не все выплаты произведены. При закрытии ведомости кассир производит следующие действия:

- напротив фамилии работников, не получивших деньги; пишет «депонировано»;

- подсчитывает, сколько денег выдано и сколько осталось на депоненте и на последнем листе указывает две суммы;

- итог заверяет собственной подписью;

- составляет расходный кассовый ордер с указанием суммы выданных наличных, проставляет в ведомости номер ордера;

- заполненную платежную ведомость передает в бухгалтерию.

В бухгалтерии платежные ведомости должны фиксировать в специальном журнале. В журнале указывается назначение ведомости, сумма выданная, дата и номер ведомости и ответственные лица. Нумерация платежных ведомостей ведется с начала календарного года.

Нужно учитывать, что ведомость по заработной плате может быть просто платежной или расчетно-платежной, но ведомость на аванс всегда только платежная, так как аванс не начисляется, а выплачивается. Это касается всех подобных выплат.

Каждое предприятие выплачивает сотрудникам вознаграждения за труд (оклад, премию, дивиденды, компенсации). Способы выплаты денежного вознаграждения за труд (зачислением на банковскую карту или наличными в кассе) прописываются во внутренних нормативных документах или указываются в трудовых договорах с работниками.

Денежное вознаграждение выдаётся наличными из кассы по специальным платёжным ведомостям (№ Т-49 или её сокращённой версии № Т-53).

Структура бланка Т-53

Постановлением Госкомстата РФ № 1 от 05 января 2004 года был утверждён унифицированный бланк платёжной ведомости Т-53. До настоящего времени он остаётся обязательным к применению.

Предприятие имеет право включить в утверждённый Госкомстатом образец заполнения платёжной ведомости Т-53 дополнительные столбцы и реквизиты (не меняя основной информации). Разработанную новую форму следует утвердить локальным нормативным актом или прописать в учётной политике.

Бланк платёжной ведомости Т-53 представляет собой две части. Первая часть - лист №1 (титульный), вторая часть - таблица на одном и более листах.

Лист №1 (титульный) формы Т-53

На титульном листе указываются информационные сведения о предприятии и ведомости:

- дата создания и номер документа;

- период расчёта вознаграждения, за который производятся выплаты;

- информация о предприятии (организации) и структурном подразделении (если необходимо);

- счёт корреспонденции в бухгалтерском учёте (обычно счёт 70);

- коды формы (ОКУД и ОКПО);

- установленные руководителем даты выдачи денежных средств из кассы;

- итоговая сумма по ведомости для выплаты (прописными буквами и цифрами, первое слово пишется с заглавной буквы)

Лист подписывается руководителем и главбухом предприятия. Расшифровка подписей обязательна.

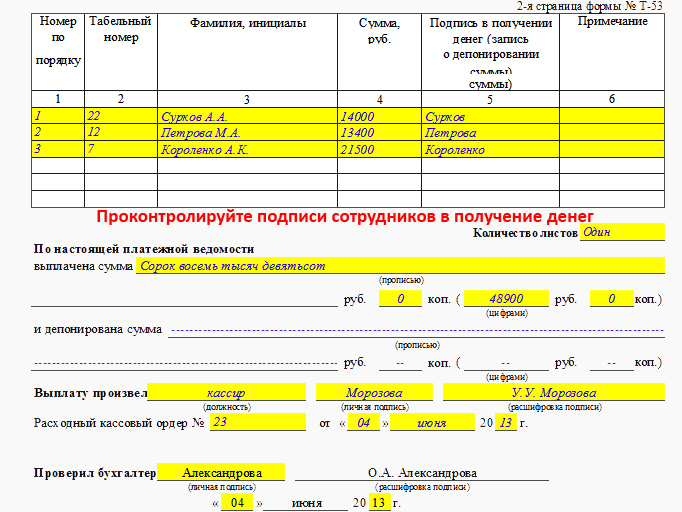

Ниже приведен образец заполнения платёжной ведомости Т-53 (титул) на оформление выплаты из кассы денежных средств в ООО "Шоколадная фабрика" на сумму 48 900 рублей за расчётный период май 2013 года. Ведомость № 5 от 04 июня 2013 года действительна к выплате с 4 июня 2013 года по 6 июня 2013 года:

Табличная часть формы Т-53

Второй и последующие листы представляют собой таблицу, которая содержит следующие реквизиты:

- порядковый номер строки;

- ФИО и табельный (учётный) номер работника;

- сумму наличных к выплате (в рублях);

- подпись в получении денег, в этой графе также делаются отметки о депонировании или выдаче денежных средств по доверенности;

- примечание.

В конце на листе подсчитывается итог по выплаченным суммам.

На заключительном листе после таблицы указывается следующая информация:

- количество листов в ведомости;

- выплаченная по ведомости итоговая сумма цифрами и прописью (первое слово пишется с заглавной буквы);

- итоговая сумма к депонированию прописью и цифрами;

- расходный кассовый ордер с указанием номера и даты выписки, по которому в бухгалтерском учёте списывается выданная сумма.

Форма Т-53 подписывается кассиром или лицом, производившим выдачу денег из кассы, и бухгалтером, проверившим правильность заполнения ведомости. Все подписи сопровождаются расшифровками и датируются.

Ниже - образец заполнения платёжной ведомости Т-53 (табличной части). В данном случае - без депонирования:

А вот образец заполнения платежной ведомости Т-53 (табличной части) с указанием невыплаченных сумм (предназначенных депонированию) и сумм, выданных по доверенности:

Порядок оформления

Расчётная ведомость составляется бухгалтером-расчётчиком в одном экземпляре после зарплаты или в межрасчётный период для выплаты аванса, отпускных, расчёта при увольнении и прочих начислений.

Руководитель вместе с главным бухгалтером определяют дни выплаты, подписывают документ и передают его в кассу для выдачи наличных денег.

Кассир (при его отсутствии - руководитель организации) в установленные дни выдаёт денежные средства, работники расписываются в их получении.

По окончании дней выдачи кассир "закрывает" ведомость. Если кто-то не успел получить деньги, то напротив его фамилии в графе 5 (там, где должна быть подпись о получении) делается запись "Депонировано". На заключительном листе документа цифрами и прописью указывается итог по выданной и депонированной сумме.

Подписанную кассиром, выдававшим наличные, ведомость проверяет бухгалтер. Если всё в порядке, то он заверяет ведомость подписью и заполняет

РКО заполняется на итоговую сумму, выданную по ведомости.

Информация о РКО (дата выписки, номер) указывается на заключительном листе

Образец выписки РКО к "закрытой " ведомости на выплату зарплаты:

Достоинства и недостатки

Унифицированная форма Т-53 (платёжная ведомость) понятна и удобна в использовании. Бухгалтеру-расчётчику достаточно заполнить один документ на выплату средств любому количеству сотрудников. Это особенно удобно для предприятий с большой численностью.

По расчётной ведомости выдача заработной платы и других начислений может производиться в течение пяти дней, что удобно для предприятий со сменными графиками, при которых сотрудники работают не каждый день.

К недостаткам формы относится то, что информация по начисленным суммам становится доступной многим работникам. Право на конфиденциальность информации о заработной плате нарушается.

Не очень удобным можно считать то, что в форме Т-53 присутствует только итоговая сумма для получения на руки после вычета подоходного налога и других удержаний. Составляющие заработной платы (оклад, премия, оплата сверхурочных и другие возможные начисления и удержания) в этой ведомости не отражаются.