Что это такое?

Бухгалтерский учёт это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

К бухгалтерской отчетности относят баланс и отчет о прибылях и убытках(он же отчет о финансовых результатах). См. также образцы нулевой бухгалтерской отчетности. . Также там могут быть приложения к балансу и отчету о прибылях-убытках, предусмотренных нормативными актами и пояснительная записка. Для крупных предприятий необходимо также аудиторское заключение.

Вопреки распространённому мнению к бух. отчетности не относят налоговую отчетность: декларации налога на прибыль, УСН, ЕНВД, КУДИР и пр.

Ответственность

С 2016 года ввели новые штрафы и включили новые понятия о грубом нарушении бух.учета.

- Статья 15.11. КоАП. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности.

Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов - влечет наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей. Но с ноября 2013 года в КоАП внесли изменения если работник исправит ошибку в отчетности до ее утверждения или добровольно заплатит недостающий налог и пени, санкций не будет.

.

К грубым нарушениям относятся:

- занижение налогов более чем на 10 процентов;

- искажение любой статьи бухгалтерской отчетности более чем на 10 процентов.

- регистрацию мнимого факта, притворного объекта;(с апреля 2016 года)

- ведение счетов бухгалтерского учета вне применяемых регистров;(с апреля 2016 года)

- составление отчетности не на основе регистров;(с апреля 2016 года)

- отсутствие первичных документов, регистров, отчетности, аудиторского заключения в течение установленных сроков хранения.(с апреля 2016 года)

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы документов и (или) иных сведений, необходимых для осуществления налогового контроля - влечет наложение административного штрафа на граждан в размере от ста до трехсот рублей; на должностных лиц - от трехсот до пятисот рублей

.|

Нарушение |

Каким будет штраф с апреля 2016 года |

Какое штраф действует до апреля 2016 года |

|

Штраф от 5 тыс. до 10 тыс. руб. |

Штраф от 2 тыс. до 3 тыс. руб. |

|

|

Повторное |

Штраф от 10 до 20 тыс. руб. или дисквалификация на срок от одного года до двух лет |

С апреля 2016 года за бухгалтерские ошибки будут штрафовать в течение 2-х лет. Ранее этот срок составлял 3 месяца.

Основные требования

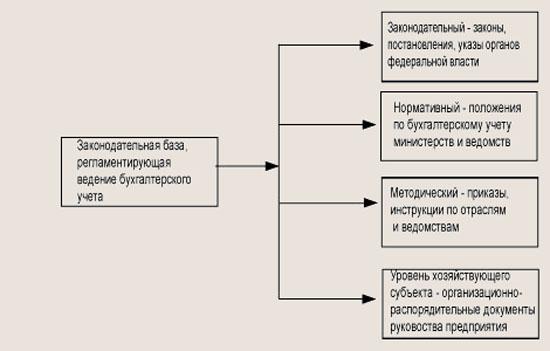

Основные требования к ведению бухгалтерского учета в РФ определяются по правилам ст. 8 ФЗ «О бухгалтерском учете», которые конкретизируются в других, главным образом подзаконных, правовых актах.

- бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ - в рублях;

- имущество, являющееся собственностью организации, учитывается обособленно от имущества др. юридических лиц, находящегося у данной организации;

- бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ; организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов;

- при этом данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета;

- все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах Б.у. без каких-либо пропусков или изъятий;

- в бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

Программное обеспечение

В 21 веке уже никто не ведет бухгалтерский учет на бумаге.

Аудит

Обязательный аудит бухгалтерской отчетности проводят:

Организационно-правовой формы организаций (в т.ч. ОАО, ценные бумаги которых допущены к обращению на организованных торгах, государственные корпорации и государственные компании, некоммерческие организации, выполняющие функции иностранного агента);

Определенного вида деятельности (кредитные, страховые, клиринговые организации и др.);

Финансовых показателей (в том числе организации (за некоторыми исключениями), объем выручки которых за период, предшествующий отчетному, превышает 400 млн. рублей);

Обязанности сдавать консолидированную отчетность.

План счетов

| Наименование счета | Номер счета | Номер и наименование субсчета |

|---|---|---|

| Раздел I. Внеоборотные активы | ||

| Основные средства | По видам основных средств | |

| Амортизация основных средств | ||

| Доходные вложения в материальные ценности | По видам материальных ценностей | |

| Нематериальные активы | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | |

| Амортизация нематериальных активов | ||

| 06 | ||

| Оборудование к установке | ||

| Вложения во внеоборотные активы |

|

|

| Отложенные налоговые активы | ||

| Раздел II. Производственные запасы | ||

| Материалы |

|

|

| Животные на выращивании и откорме | ||

| 12 | ||

| 13 | ||

| Резервы под снижение стоимости материальных ценностей | ||

| Заготовление и приобретение материальных ценностей | ||

| Отклонение в стоимости материальных ценностей | ||

| 17 | ||

| 18 | ||

| Налог на добавленную стоимость по приобретенным ценностям |

|

|

| Раздел III. Затраты на производство | ||

| Основное производство | ||

| Полуфабрикаты собственного производства | ||

| 22 | ||

| Вспомогательные производства | ||

| 24 | ||

| Общепроизводственные расходы | ||

| Общехозяйственные расходы | ||

| 27 | ||

| Брак в производстве | ||

| Обслуживающие производства и хозяйства | ||

| 30 | ||

| 31 | ||

| 32 | ||

| 33 | ||

| 34 | ||

| 35 | ||

| 36 | ||

| 37 | ||

| 38 | ||

| 39 | ||

| Раздел IV. Готовая продукция и товары | ||

| Выпуск продукции (работ, услуг) | ||

| Товары |

|

|

| Торговая наценка | ||

| Готовая продукция | ||

| Расходы на продажу | ||

| Товары отгруженные | ||

| Выполненные этапы по незавершенным работам | ||

| 47 | ||

| 48 | ||

| 49 | ||

| Раздел V. Денежные средства | ||

| Касса |

|

|

| Расчетные счета | ||

| Валютные счета | ||

| 53 | ||

| 54 | ||

| Специальные счета в банках |

|

|

| 56 | ||

| Переводы в пути | ||

| Финансовые вложения |

|

|

| Резервы под обесценение вложений в ценные бумаги | ||

| Раздел VI. Расчеты | ||

| Расчеты с поставщиками и подрядчиками | ||

| 61 | ||

| Расчеты с покупателями и заказчиками | ||

| Резервы по сомнительным долгам | ||

| 64 | ||

| 65 | ||

| Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |

| Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |

| Расчеты по налогам и сборам | По видам налогов и сборов | |

| Расчеты по социальному страхованию и обеспечению |

|

|

| Расчеты с персоналом по оплате труда | ||

| Расчеты с подотчетными лицами | ||

| 72 | ||

| Расчеты с персоналом по прочим операциям |

|

|

| 74 | ||

| Расчеты с учредителями |

|

|

| Расчеты с разными дебиторами и кредиторами |

|

|

| Отложенные налоговые обязательства | ||

| 78 | ||

| Внутрихозяйственные расчеты |

|

|

| Раздел VII. Капитал | ||

| Уставный капитал | ||

| Собственные акции (доли) | ||

| Резервный капитал | ||

| Добавочный капитал | ||

| Нераспределенная прибыль (непокрытый убыток) | ||

| 85 | ||

| Целевое финансирование | По видам финансирования | |

| 87 | ||

| 88 | ||

| 89 | ||

| Раздел VIII. Финансовые результаты | ||

| Продажи |

|

|

| Прочие доходы и расходы |

|

|

| 92 | ||

| 93 | ||

| Недостачи и потери от порчи ценностей | ||

| 95 | ||

| Резервы предстоящих расходов | По видам резервов | |

| Расходы будущих периодов | По видам резервов | |

| Доходы будущих периодов |

|

|

| Прибыли и убытки | ||

| Забалансовые счета | ||

| Арендованные основные средства | ||

| Товарно-материальные ценности, принятые на ответственное хранение | ||

| Материалы, принятые в переработку | ||

| Товары, принятые на комиссию | ||

| Оборудование, принятое для монтажа | ||

| Бланки строгой отчетности | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | ||

| Обеспечения обязательств и платежей полученные | ||

| Обеспечения обязательств и платежей выданные | ||

| Износ основных средств | ||

| Основные средства, сданные в аренду | ||

Законодательство

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О БУХГАЛТЕРСКОМ УЧЕТЕ

Государственной Думой

Советом Федерации

(в ред. Федеральных законов от 23.07.1998 N 123-ФЗ,

от 28.03.2002 N 32-ФЗ, от 31.12.2002 N 187-ФЗ,

от 31.12.2002 N 191-ФЗ, от 10.01.2003 N 8-ФЗ,

Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ,

Федеральных законов от 30.06.2003 N 86-ФЗ,

от 03.11.2006 N 183-ФЗ, от 23.11.2009 N 261-ФЗ,

от 08.05.2010 N 83-ФЗ, от 27.07.2010 N 209-ФЗ,

от 28.09.2010 N 243-ФЗ, от 28.11.2011 N 339-ФЗ)

Глава I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. Бухгалтерский учет, его объекты и основные задачи1. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.2. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.3. Основными задачами бухгалтерского учета являются:формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.Статья 2. Понятия, используемые в настоящем Федеральном законеДля целей настоящего Федерального закона используются следующие понятия:руководитель организации - руководитель исполнительного органа организации либо лицо, ответственное за ведение дел организации;синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета;аналитический учет - учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета;план счетов бухгалтерского учета - систематизированный перечень синтетических счетов бухгалтерского учета;бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.Статья 3. Законодательство Российской Федерации о бухгалтерском учетеЗаконодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации.Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.Статья 4. Сфера действия настоящего Федерального закона1. Настоящий Федеральный закон распространяется на все организации, находящиеся на территории Российской Федерации, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.2. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.В целях настоящего Федерального закона адвокаты, которые осуществляют адвокатскую деятельность в адвокатском кабинете, приравниваются в отношении порядка ведения учета хозяйственных операций к гражданам, осуществляющим предпринимательскую деятельность без образования юридического лица.

(абзац введен Федеральным законом от 31.12.2002 N 187-ФЗ)

КонсультантПлюс: примечание.Освобождение от обязанности ведения бухгалтерского учета применительно к деятельности открытого акционерного общества не исключает необходимость составления по данным об имущественном и финансовом положении и результатам хозяйственной деятельности бухгалтерской отчетности в установленной законом форме в целях обеспечения информационной открытости и возможности реализации акционерами своих прав, в том числе права получать информацию о деятельности акционерного общества (Определение Конституционного Суда РФ от 13.06.2006 N 319-О).

3. Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, если иное не предусмотрено настоящим пунктом.Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса Российской Федерации.Организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

(п. 3 введен Федеральным законом от 31.12.2002 N 191-ФЗ)

Положения пункта 4 статьи 4 (в редакции Федерального закона от 28.11.2011 N 339-ФЗ) распространяются на правоотношения, возникшие с 1 января 2011 года.

4. Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково", в случае непревышения годового объема их выручки от реализации товаров (работ, услуг) в размере одного миллиарда рублей вправе вести учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса Российской Федерации, если иное не предусмотрено настоящим пунктом.

Организации, использующие право, предусмотренное абзацем первым настоящего пункта, освобождаются от обязанности ведения бухгалтерского учета.

(в ред. Федерального закона от 28.11.2011 N 339-ФЗ)

Организации, использующие право, предусмотренное абзацем первым настоящего пункта, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

(абзац введен Федеральным законом от 28.11.2011 N 339-ФЗ)

Организации, указанные в абзаце первом настоящего пункта, обязаны вести бухгалтерский учет в соответствии с законодательством Российской Федерации начиная с начала календарного года, следующего за годом, в котором годовой объем выручки от реализации товаров (работ, услуг) этих организаций превысил один миллиард рублей.

(в ред. Федерального закона от 28.11.2011 N 339-ФЗ)

(п. 4 введен Федеральным законом от 28.09.2010 N 243-ФЗ)

Статья 5. Регулирование бухгалтерского учета1. Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.2. Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:а) планы счетов бухгалтерского учета и инструкции по их применению;б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;в) другие нормативные акты и методические указания по вопросам бухгалтерского учета;

(в ред. Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ)

г) положения и стандарты, устанавливающие принципы, правила и способы ведения учета и отчетности для таможенных целей.

(пп. "г" введен Таможенным кодексом РФ от 28.05.2003 N 61-ФЗ)

В планах счетов бухгалтерского учета, других нормативных актах и методических указаниях должна предусматриваться упрощенная система бухгалтерского учета для субъектов малого предпринимательства, а также для коллегий адвокатов и адвокатских бюро.

(в ред. Федерального закона от 31.12.2002 N 187-ФЗ)

КонсультантПлюс: примечание.Приказом Минфина РФ от 21.12.1998 N 64н утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства.

Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов Российской Федерации.3. Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.Статья 6. Организация бухгалтерского учета в организациях1. Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.2. Руководители организаций могут в зависимости от объема учетной работы:а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;б) ввести в штат должность бухгалтера;в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;г) вести бухгалтерский учет лично.3. Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.При этом утверждаются:рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;порядок проведения инвентаризации и методы оценки видов имущества и обязательств;правила документооборота и технология обработки учетной информации;порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.4. Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.Статья 7. Главный бухгалтер1. Главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации.2. Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.3. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.4. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

Глава II. ОСНОВНЫЕ ТРЕБОВАНИЯ К ВЕДЕНИЮ БУХГАЛТЕРСКОГО

УЧЕТА. БУХГАЛТЕРСКАЯ ДОКУМЕНТАЦИЯ И РЕГИСТРАЦИЯ

Статья 8. Основные требования к ведению бухгалтерского учета1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях.2. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.3. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.4. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.6. В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.Статья 9. Первичные учетные документы1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

КонсультантПлюс: примечание.Постановлением Госкомстата РФ от 29.05.1998 N 57а, Минфина РФ от 18.06.1998 N 27н утвержден Порядок поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:а) наименование документа;б) дату составления документа;в) наименование организации, от имени которой составлен документ;г) содержание хозяйственной операции;д) измерители хозяйственной операции в натуральном и денежном выражении;е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;ж) личные подписи указанных лиц;3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

(в ред. Федерального закона от 30.06.2003 N 86-ФЗ)

КонсультантПлюс: примечание.Письмом Минфина РСФСР от 26.07.1991 N 16/176 утверждена Инструкция о порядке изъятия должностным лицом государственной налоговой инспекции документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов от налогообложения, у предприятий, учреждений, организаций и граждан.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.Статья 10. Регистры бухгалтерского учета

КонсультантПлюс: примечание.Письмом Минфина РФ от 24.07.1992 N 59 направлены Рекомендации по применению единой журнально-ордерной формы счетоводства, а также Перечень типовых регистров единой журнально-ордерной формы.

1. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.2. Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.3. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.4. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.Статья 11. Оценка имущества и обязательств

КонсультантПлюс: примечание.По вопросу, касающемуся оценки имущества и обязательств, см. Приказ Минфина РФ от 29.07.1998 N 34н.

1. Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления.Начисление амортизации основных средств и нематериальных активов производится независимо от результатов хозяйственной деятельности организации в отчетном периоде.Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета.2. Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату совершения операции.Статья 12. Инвентаризация имущества и обязательств

КонсультантПлюс: примечание.Приказом Минфина РФ от 13.06.1995 N 49 утверждены Методические указания по инвентаризации имущества и финансовых обязательств.

1. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.2. Проведение инвентаризации обязательно:при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;перед составлением годовой бухгалтерской отчетности;при смене материально ответственных лиц;при выявлении фактов хищения, злоупотребления или порчи имущества;в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;при реорганизации или ликвидации организации;в других случаях, предусмотренных законодательством Российской Федерации.3. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации, а у бюджетных и казенных учреждений приходуется и отражается в учете в порядке, установленном Министерством финансов Российской Федерации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, а у бюджетных и казенных учреждений списываются и отражаются в учете в порядке, установленном Министерством финансов Российской Федерации.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Глава III. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Статья 13. Состав бухгалтерской отчетности1. Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

КонсультантПлюс: примечание.В соответствии сФедеральным законом от 27.07.2010 N 208-ФЗ наряду с бухгалтерской отчетностью организации составляется консолидированная финансовая отчетность этой организации.

2. Бухгалтерская отчетность организаций, за исключением отчетности государственных (муниципальных) учреждений, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), состоит из:

а) бухгалтерского баланса;б) отчета о прибылях и убытках;в) приложений к ним, предусмотренных нормативными актами;г) аудиторского заключения или заключения ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии;

(в ред. Федерального закона от 03.11.2006 N 183-ФЗ)

д) пояснительной записки.

КонсультантПлюс: примечание.Приказом Минфина РФ от 28.12.2010 N 191н утверждена новая Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации.

Состав бухгалтерской отчетности государственных (муниципальных) учреждений определяется Министерством финансов Российской Федерации.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Для общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), устанавливается упрощенный состав годовой бухгалтерской отчетности в соответствии со статьей 15 настоящего Федерального закона.

(абзац введен Федеральным законом от 23.07.1998 N 123-ФЗ)

3. Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации.Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов Российской Федерации.4. Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности, сведения, предусмотренные законодательством об энергосбережении и о повышении энергетической эффективности.

(в ред. Федерального закона от 23.11.2009 N 261-ФЗ)

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год.5. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет.6. Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

(п. 6 введен Федеральным законом от 28.03.2002 N 32-ФЗ)

Статья 14. Отчетный год1. Отчетным годом для всех организаций является календарный год - с 1 января по 31 декабря включительно.2. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

КонсультантПлюс: примечание.Частью второй пункта 2 статьи 55 Налогового кодекса установлено, что при создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год.3. Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года.Статья 15. Адреса и сроки представления бухгалтерской отчетности1. Все организации, за исключением бюджетных, казенных учреждений, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.2. Организации, за исключением бюджетных, казенных учреждений и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

(в ред. Федеральных законов от 23.07.1998 N 123-ФЗ, от 08.05.2010 N 83-ФЗ)

Представляемая годовая бухгалтерская отчетность организации, за исключением бюджетных и казенных учреждений, должна быть утверждена в порядке, установленном учредительными документами.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Годовая бухгалтерская отчетность бюджетного или казенного учреждения утверждается в порядке, установленном Министерством финансов Российской Федерации.

(абзац введен Федеральным законом от 08.05.2010 N 83-ФЗ)

3. Государственные (муниципальные) учреждения представляют месячную, квартальную и годовую бухгалтерскую отчетность в порядке, установленном Министерством финансов Российской Федерации.

(п. 3 в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

4. Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе:а) бухгалтерский баланс;б) отчет о прибылях и убытках;в) отчет о целевом использовании полученных средств.

(п. 4 введен Федеральным законом от 23.07.1998 N 123-ФЗ)

5. Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

(п. 5 в ред. Федерального закона от 28.03.2002 N 32-ФЗ)

Статья 16. Публичность бухгалтерской отчетностиОткрытые акционерные общества, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июля года, следующего за отчетным.

(часть первая в ред. Федерального закона от 27.07.2010 N 209-ФЗ)

КонсультантПлюс: примечание.Приказом Минфина РФ от 28.11.1996 N 101 утвержден Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами.

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и их представительства и филиалы на территории субъектов Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования, а также в случаях, установленных федеральными законами, иные организации обязаны публиковать квартальную бухгалтерскую отчетность.

(в ред. Федерального закона от 10.01.2003 N 8-ФЗ)

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.Статья 17. Хранение документов бухгалтерского учета1. Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.2. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.3. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Глава IV. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Статья 18. Ответственность за нарушения законодательства Российской Федерации о бухгалтерском учетеРуководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации.Статья 19. О введении в действие настоящего Федерального законаНастоящий Федеральный закон вступает в силу со дня его официального опубликования.Нормативные акты по бухгалтерскому учету, изданные до вступления в силу настоящего Федерального закона, действуют в части, не противоречащей ему.

Президент

Российской Федерации

Ф е д е р а л ь н ы й з а к о н

О бухгалтерском учете

| № 402-ФЗ | 06.12.2011 |

Государственной Думой

Советом Федерации

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. Цели и предмет настоящего Федерального закона

1. Целями настоящего Федерального закона являются установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

2. Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Статья 2. Сфера действия настоящего Федерального закона

1. Действие настоящего Федерального закона распространяется на следующих лиц (далее - экономические субъекты):

1) коммерческие и некоммерческие организации;

2) государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

3) Центральный банк Российской Федерации;

4) индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой (далее - лица, занимающиеся частной практикой);

5) находящиеся на территории Российской Федерации филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории Российской Федерации, если иное не предусмотрено международными договорами Российской Федерации.

2. Настоящий Федеральный закон применяется при ведении бюджетного учета активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства, а также при составлении бюджетной отчетности.

3. Настоящий Федеральный закон применяется при ведении доверительным управляющим бухгалтерского учета переданного ему в доверительное управление имущества и связанных с ним объектов бухгалтерского учета, а также при ведении, в том числе одним из участвующих в договоре простого товарищества юридических лиц, бухгалтерского учета общего имущества товарищей и связанных с ним объектов бухгалтерского учета.

4. Настоящий Федеральный закон применяется при ведении бухгалтерского учета в процессе выполнения соглашения о разделе продукции, если иное не установлено Федеральным законом от 30 декабря 1995 года N 225-ФЗ "О соглашениях о разделе продукции".

5. Настоящий Федеральный закон не применяется при создании информации, необходимой для составления экономическим субъектом отчетности для внутренних целей, отчетности, представляемой кредитной организации в соответствии с ее требованиями, а также отчетности для иных целей, если законодательством Российской Федерации и принятыми в соответствии с ним правилами составления такой отчетности не предусматривается применение настоящего Федерального закона.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

1) бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом;

2) уполномоченный федеральный орган - федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности;

3) стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

4) международный стандарт - стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта;

5) план счетов бухгалтерского учета - систематизированный перечень счетов бухгалтерского учета;

6) отчетный период - период, за который составляется бухгалтерская (финансовая) отчетность;

7) руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа;

8) факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств;

9) организации государственного сектора - государственные (муниципальные) учреждения, государственные академии наук, государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных фондов.

Статья 4. Законодательство Российской Федерации о бухгалтерском учете

Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, других федеральных законов и принятых в соответствии с ними нормативных правовых актов.

Глава 2. ОБЩИЕ ТРЕБОВАНИЯ К БУХГАЛТЕРСКОМУ УЧЕТУ

Статья 5. Объекты бухгалтерского учета

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.

Статья 6. Обязанность ведения бухгалтерского учета

1. Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.

2. Бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством;

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

3. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

4. Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 8 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково", вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, установленные для субъектов малого предпринимательства.

Статья 7. Организация ведения бухгалтерского учета

1. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта.

2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

3. Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

4. В открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг (за исключением кредитных организаций), в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

1) иметь высшее профессиональное образование;

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

5. Дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами.

6. Физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего требованиям, установленным частью 4 настоящей статьи, с которым заключен трудовой договор.

7. Главный бухгалтер кредитной организации должен отвечать требованиям, установленным Центральным банком Российской Федерации.

8. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Статья 8. Учетная политика

1. Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

2. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

3. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

4. В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

5. Учетная политика должна применяться последовательно из года в год.

6. Изменение учетной политики может производиться при следующих условиях:

1) изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенном изменении условий деятельности экономического субъекта.

7. В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

Статья 9. Первичные учетные документы

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

4. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Статья 10. Регистры бухгалтерского учета

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

2. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

3. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами.

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

8. В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

9. В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

Статья 11. Инвентаризация активов и обязательств

1. Активы и обязательства подлежат инвентаризации.

2. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

3. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

4. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Статья 12. Денежное измерение объектов бухгалтерского учета

1. Объекты бухгалтерского учета подлежат денежному измерению.

2. Денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации.

3. Если иное не установлено законодательством Российской Федерации, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации.

Статья 13. Общие требования к бухгалтерской (финансовой) отчетности

1. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

2. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

3. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

4. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

5. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

6. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

7. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

8. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

11. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

12. Правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с настоящим Федеральным законом, если иное не установлено иными федеральными законами.

Статья 14. Состав бухгалтерской (финансовой) отчетности

1. Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

2. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

3. Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, установленных настоящим Федеральным законом, устанавливается федеральными стандартами.

4. Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации.

5. Состав бухгалтерской (финансовой) отчетности Центрального банка Российской Федерации устанавливается Федеральным законом от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Статья 15. Отчетный период, отчетная дата

1. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

2. Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно, если иное не предусмотрено настоящим Федеральным законом и (или) федеральными стандартами.

3. В случае, если государственная регистрация экономического субъекта, за исключением кредитной организации, произведена после 30 сентября, первым отчетным годом является, если иное не установлено экономическим субъектом, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

4. Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

5. Первым отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

6. Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица.

Статья 16. Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица

1. Последним отчетным годом для реорганизуемого юридического лица, за исключением случаев реорганизации в форме присоединения, является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой государственной регистрации.

2. При реорганизации юридического лица в форме присоединения последним отчетным годом для юридического лица, которое присоединяется к другому юридическому лицу, является период с 1 января года, в котором внесена запись в Единый государственный реестр юридических лиц о прекращении деятельности присоединенного юридического лица, до даты ее внесения.

3. Реорганизуемое юридическое лицо составляет последнюю бухгалтерскую (финансовую) отчетность на дату, предшествующую дате государственной регистрации последнего из возникших юридических лиц (дате внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица).

4. Последняя бухгалтерская (финансовая) отчетность должна включать данные о фактах хозяйственной жизни, имевших место в период с даты утверждения передаточного акта (разделительного баланса) до даты государственной регистрации последнего из возникших юридических лиц (даты внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица).

5. Первым отчетным годом для возникшего в результате реорганизации юридического лица, за исключением организаций государственного сектора, является период с даты его государственной регистрации по 31 декабря года, в котором произошла реорганизация, включительно, если иное не установлено федеральными стандартами.

6. Возникшее в результате реорганизации юридическое лицо, за исключением организаций бюджетной сферы, должно составить первую бухгалтерскую (финансовую) отчетность по состоянию на дату его государственной регистрации, если иное не установлено федеральными стандартами.

7. Первая бухгалтерская (финансовая) отчетность составляется на основе утвержденного передаточного акта (разделительного баланса) и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения передаточного акта (разделительного баланса) до даты государственной регистрации возникших в результате реорганизации юридических лиц, за исключением организаций государственного сектора (даты внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица).

8. Порядок составления бухгалтерской (финансовой) отчетности организации государственного сектора, возникшей в результате реорганизации, устанавливается уполномоченным федеральным органом.

Статья 17. Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица

1. Отчетным годом для ликвидируемого юридического лица является период с 1 января года, в котором в Единый государственный реестр юридических лиц внесена запись о ликвидации, до даты внесения такой записи.

2. Последняя бухгалтерская (финансовая) отчетность ликвидируемого юридического лица составляется ликвидационной комиссией (ликвидатором) либо арбитражным управляющим, если юридическое лицо ликвидируется вследствие признания его банкротом.

3. Последняя бухгалтерская (финансовая) отчетность составляется на дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица.

4. Последняя бухгалтерская (финансовая) отчетность составляется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица.

Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности

1. Обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты, за исключением организаций государственного сектора и Центрального банка Российской Федерации, представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации.

2. Обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности представляется не позднее трех месяцев после окончания отчетного периода.

3. Обязательные экземпляры бухгалтерской (финансовой) отчетности составляют государственный информационный ресурс. Заинтересованным лицам обеспечивается доступ к указанному государственному информационному ресурсу, за исключением случаев, когда в интересах сохранения государственной тайны такой доступ должен быть ограничен.

4. Порядок представления обязательного экземпляра бухгалтерской (финансовой) отчетности, а также правила пользования (включая плату за пользование, если иное не предусмотрено другими федеральными законами) государственным информационным ресурсом, предусмотренным частью 3 настоящей статьи, утверждаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере государственной статистической деятельности.

Статья 19. Внутренний контроль

1. Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

2. Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

Глава 3. РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Статья 20. Принципы регулирования бухгалтерского учета

Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами:

1) соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

2) единства системы требований к бухгалтерскому учету;

3) упрощения способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства и отдельных форм некоммерческих организаций;

4) применения международных стандартов как основы разработки федеральных и отраслевых стандартов;

5) обеспечения условий для единообразного применения федеральных и отраслевых стандартов;

6) недопустимости совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета.

Статья 21. Документы в области регулирования бухгалтерского учета

1. К документам в области регулирования бухгалтерского учета относятся:

1) федеральные стандарты;

4) стандарты экономического субъекта.

2. Федеральные и отраслевые стандарты обязательны к применению, если иное не установлено этими стандартами.

3. Федеральные стандарты независимо от вида экономической деятельности устанавливают:

1) определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

2) допустимые способы денежного измерения объектов бухгалтерского учета;

3) порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации для целей бухгалтерского учета;

4) требования к учетной политике, в том числе к определению условий ее изменения, инвентаризации активов и обязательств, документам бухгалтерского учета и документообороту в бухгалтерском учете, в том числе виды электронных подписей, используемых для подписания документов бухгалтерского учета;

5) план счетов бухгалтерского учета и порядок его применения, за исключением плана счетов бухгалтерского учета для кредитных организаций и порядка его применения;

6) состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств;

7) условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

8) состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

9) состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней;

10) упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства.

4. Федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету (включая учетную политику, план счетов бухгалтерского учета и порядок его применения) организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности.

5. Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

6. План счетов бухгалтерского учета для кредитных организаций и порядок его применения утверждаются нормативным правовым актом Центрального банка Российской Федерации.