Карта физического лица может быть заблокирована банком, если в назначении платежа указана информация, намекающая на коммерческий характер расчетов. Расскажем, что писать в назначении платежа при переводе частному лицу в ВТБ, Сбербанк-онлайн и т. д.

Летом 2018 года по стране прокатился слух о том, что налоговая будет контролировать банковские переводы частных лиц. Эти слухи действительно имели под собой основание – ФНС официально просила Минфин расширить ее полномочия, чтобы начислять НДФЛ за переводы, происхождение которых гражданин не сможет объяснить. Минфин отказал, но граждане всерьез задумались о безопасности банковских переводов. Соответствующие вопросы стали поступать и юристам.

Назначение платежа – что писать?

Многие по ошибке стали советовать гражданам писать в комментариях к переводу – «возврат долга». Юристы обосновывали это таким образом:

- долговые платежи не облагаются налогом, так как это не доход, соответственно налоговая не может их проверять;

- с 1 июня 2018 года правила взаимного кредитования физлиц изменились и теперь в соответствии со ст. 808 ГК РФ, если размер долга не превышает 10 000 рублей, составлять и подписывать письменный договор займа не нужно, то есть проверить существование долга невозможно.

Однако оказалось, что некоторые банки решили, что у них и так полномочий достаточно, и по собственной инициативе стали тщательно проверять платежи, придираться к комментариям и блокировать банковские карты на свое усмотрение. Один из таких банков – ВТБ.

К юристам «Таков закон» обратилась женщина, которая хотела перевести другу 2 700 рублей и написала в комментариях «Возврат долга». ВТБ моментально заблокировал перевод, а также все деньги на банковской карте, потребовав выслать на электронку письмо об уточнении назначения платежа и предоставить договор займа или расписку. В результате карта была разблокирована только через 48 часов без предоставления каких-либо доказательств кроме устных (потому что других не было). Ниже скриншот с оповещением о блокировке.

Конечно, не все банки пока блокируют такие платежи, но в целях безопасности в комментариях про возврат долга лучше не писать. Самый надежный способ – это дарение. Напишите, что перевод денег – это подарок на памятную дату. По закону дарение денег не требует заключения соответствующего договора, даже самому въедливому банку будет нечего спросить с отправителя.

Порядок заполнения платежных поручений периодически меняется, исходя из приоритетов законодательного регулирования финансовых правоотношений. Если предприятию необходимо направить в банк на исполнение платежку, то ее корректное заполнение будет играть важнейшую роль с точки зрения успешного проведения финансовой транзакции. Какова специфика регулирующего законодательства в части использования платежных поручений? При заполнении одного из ключевых реквизитов - «Назначение платежа» - что указывать?

Новый порядок заполнения платежек: изменения

Для начала - о специфике законодательного регулирования финансовых правоотношений, о которых идет речь.

Заполнение платежного поручения — процедура, которая с 2014 года осуществляется по новым правилам. Основные изменения в порядке работы с рассматриваемым документом заключаются:

- в возможности указать в реквизите 101 большее количество значений;

- в необходимости фиксировать в поле 105 код ОКТМО;

- в появлении в реквизите 106 некоторых новых значений;

- в необходимости заполнения поля 108 в соответствии с новым порядком;

- в сокращении перечня платежей в поле 110;

- в появлении нового реквизита в платежном поручении, а именно - «Кода».

Во многих случаях самым сложным для финансиста становится заполнение реквизита «Назначение платежа» в платежке. Рассмотрим то, каким образом нужно в соответствии с установленными нормами вписывать те или иные сведения в данное поле.

Реквизит «Назначение платежа»: особенности заполнения

Итак, наша задача — корректно заполнить реквизит «Назначение платежа». Что писать в нем?

Прежде всего, стоит отметить, что текущее финансовое законодательство РФ не устанавливает жестких требований к указанию тех или иных сведений в реквизите, о котором идет речь. Но в действующих стандартах установлен основной критерий, которому должно соответствовать данное поле в платежном поручении: общее количество символов, вводимых в нем, не должно быть больше 210.

Кроме того, при описании рассматриваемого реквизита можно указывать информацию, имеющую отношение:

- непосредственно к специфике платежа;

- к товарам, услугам;

- к первичным документам, подтверждающим те или иные правоотношения;

- к НДС.

Также заполнение платежного поручения может потребовать указания иных сведений — в случаях, если это необходимо с точки зрения закона или договора. Изучим то, чем может быть представлено непосредственно содержание реквизита, о котором идет речь.

Для нас важно понять, что именно чаще всего отражается в поле «Назначение платежа». Что писать в нем, если исходить из практики финансовых правоотношений?

Чаще всего в данный реквизит включаются сведения:

- непосредственно о назначении платежа (в данном случае в документе может фиксироваться сущность правоотношений — например, выполнение работ, предоставление сервисов, покупка товаров, выплата зарплаты);

- об основании транзакции (например, номер контракта, счета, на основании которых фирма рассчитывается с контрагентом);

- о фактических результатах правоотношений (например, перечень поставленных товаров, оказанных услуг, выполненных работ);

- о разновидности перечисляемого платежа (он может быть представлен, к примеру, предоплатой, или же, транзакцией после поставки товаров или услуг).

Также в реквизите отражается иная необходимая информация — та, что предусмотрена контрактом. Например, это могут быть сроки осуществления расчетов между партнерами, сведения для корректной идентификации платежа.

Кроме того, необходимо отразить сумму НДС — назначение платежа предполагает включение соответствующих сведений в платежном поручении. Если налог на добавленную стоимость не уплачивается фирмой, то данный факт также отражается в реквизите, о котором идет речь. То есть можно написать, к примеру, «без НДС». Отметим, что при отправке платежных поручений в налоговую службу не нужно указывать в соответствующем документе сведения об НДС. Назначение платежа в этом случае связано с уплатой налогов, а не участием фирмы в договорных правоотношениях.

Полезно будет изучить специфику заполнения платежки при перечислении денежных средств в ФНС подробнее.

Реквизит «Назначение платежа»: налоговые перечисления

В случае, если необходимо сделать налоговое перечисление, каким может быть назначение платежа? Что писать в соответствующем реквизите? Рассматриваемое поле в случае, если заполняется платежка в ФНС, должно содержать, прежде всего, информацию в целях идентификации платежа. Реквизит, о котором идет речь при налоговых перечислениях может включать сведения о налогоплательщике (то есть, например, название фирмы, Ф. И. О. предпринимателя, нотариуса, адвоката, главы крестьянского хозяйства, физлица, уплачивающего тот или иной налог).

Отметим, что при заполнении платежек в налоговую наличие в документе полей, в которых требуемые данные не указаны, не допускается.

В случае, если платеж перечисляется в Пенсионный фонд, в соответствующем реквизите можно указать, что транзакция предназначена для зачисления на страховую часть пенсии, отразить номер плательщика в ПФР, а также отчетный период, за который уплачивается взнос.

Вернемся к изучению особенностей отражения сведений в платежных поручениях коммерческими фирмами. Полезно будет рассмотреть то, какие именно формулировки могут содержаться в соответствующих документах.

Реквизит «Назначение платежа»: примеры формулировок в рамках коммерческих расчетов

При расчетах в рамках коммерческих правоотношений в реквизите «Назначение платежа» может быть зафиксировано, что:

- транзакция представляет собой оплату за оказанные работы по такому-то договору, а также акту приемки (в том числе может указываться НДС в определенной сумме);

- платеж представляет собой предварительную оплату за такие-то услуги, оказанные по такому-то счету;

- платеж осуществляется в целях пополнения счета (в этом случае НДС не начисляется).

Итак, мы рассмотрели специфику отражения сведений в важнейшем реквизите платежного поручения - «Назначение платежа». Что писать в нем, мы теперь знаем. Однако, корректное заполнение соответствующего реквизита — не единственная задача финансиста. Ему также потребуется внесение сведений в иные реквизиты.

В начале статьи мы отметили, что с 2014 года финансовый регулятор ввел новые правила заполнения платежек. Рассмотрим специфику внесения тех или иных сведений в расчетные документы с учетом данных нововведений.

Так, были изменены правила заполнения реквизита 101. Изучим то, как вносить сведения в него по обновленным нормам. Условимся, что платежка заполняется в целях уплаты налога.

Заполнение налоговой платежки: реквизит 101

Как мы отметили выше, рассматриваемый реквизит после введения в действие новых нормативно-правовых актов может заполняться при большем выборе возможных параметров, чем ранее. Реквизит 101 нужен для указания статуса плательщика — например, юрлица, перечисляющего налог в бюджет.

В новых платежках можно выбирать значения в рассматриваемом реквизите из перечня, представленного 26 пунктами (в то время как ранее их было 20). Но многие из соответствующих значений остались прежними. Например, если назначение платежа — налоги, то в рассматриваемом реквизите необходимо фиксировать код 01 или же 02.

Если говорить о новых значениях, которые можно ставить в данном поле — к таковым относятся коды 21 и 22. Они соответствуют которые входят в консолидированные группы.

Можно отметить, что при перечислении в бюджет страховых взносов необходимо в реквизите 101 проставлять код 08.

Реквизит 105

Следующий примечательный реквизит в платежном поручении — 105. Главный нюанс здесь — указание кода ОКТМО вместо ОКАТО ранее. При этом следует указывать код ОКТМО именно того муниципального образования, на территории которого извлекается доход, на основании которого уплачивается налог.

В случае если перечисление в бюджет осуществляется исходя из сведений по налоговой декларации, то в рассматриваемом поле должен фиксироваться код ОКТМО, который соответствует данным сведениям.Желательно уточнить рассматриваемый код непосредственно в ФНС.

Реквизит 106

Следующий важнейший реквизит платежки — 106. В нем должны указываться данные, позволяющие определить основание платежа. В соответствии с новыми нормативными актами соответствующий реквизит может быть отражен в платежке с использованием таких значений, как:

- ИН (если речь идет о выплате ,

- ТЛ (если осуществляется погашение долгов какого-либо хозяйствующего субъекта некоторым третьим лицом),

- РК (если выплачивается задолженность, что предусмотрена реестром кредиторов),

- ЗТ (если осуществляется выплата текущей задолженности).

Правила заполнения платежки: реквизит 108

Рассматривая тот или иной многие финансисты уделяют особое внимание реквизиту 108. Его значимость заключается в том, что в соответствующем поле фиксируется номер документа, на основании которого осуществляется платеж. Новые правила, установленные регулятором, предполагают, что в случае, если статус плательщика отличается от 03, 16, 19 или же 20, то документ, являющийся основанием платежа, должен иметь номер, который:

- начинается с ДЕ, а также включает последние 7 цифр таможенной декларации;

- имеет начало в виде сочетания букв ПО, а также включает номер что также выдается ФТС;

- начинается с КТ, а также содержит последние 7 цифр декларации;

- имеет начало в виде сочетания букв ИД, а также включает номер документа, классифицируемого как исполнительный;

- начинается с ИП, а также содержит номер поручения, которое является инкассовым;

- имеет начало в виде сочетания букв ТУ, а также включает номер требования, имеющего отношение к перечислению таможенных платежей;

- начинается с БД, а также содержит реквизиты хозяйственного документа ФТС;

- имеет начало в виде сочетания букв ИН, а также содержит реквизиты документа, используемого при инкассации;

- начинается с КП, а также включает реквизиты договора о взаимодействии с крупными налогоплательщиками.

Новое в платежке: реквизит 22

В соответствии с законодательными нововведениями, в платежках в 2014 году появилось новое поле — 22. В нем прописывается УИН, или уникальный идентификатор начисления. По сути, назначения платежа, который банк, принимающий документ, передает в информационную систему, которую ведут компетентные государственные органы. Узнать УИН можно, обратившись в ФНС или же во внебюджетном фонде. Соответствующий идентификатор состоит из 23 знаков. Из них первые 3 — это аббревиатура УИН. Знаки с 4 по 23 в документе будут соответствовать непосредственно идентификатору начисления.

Заполнение по новым правилам: на что обратить внимание?

На что следует обратить внимание финансисту, заполняя тот или иной образец квитанции, для которой установлены новые законодательные требования?

Еще один нюанс: если финансист точно не знает, какое значение зафиксировать в полях 106-110 платежного поручения, то в документе необходимо указать 0.

Полезно будет рассмотреть то, как может быть составлен конкретный пример платежного поручения. Один из таковых — на картинке ниже.

Данный образец квитанции в целом соответствует критериям, что прописаны в новых нормативных актов.

Важнейший аспект работы с платежными поручениями — внесение изменений в них. Рассмотрим его.

Изменение платежного поручения: нюансы

Прежде всего, отметим, что изменение назначения платежа как хозяйственная операция не регламентируется на уровне федеральных нормативных актов — таких как, в частности, Гражданский Кодекс России. Однако, данная процедура может регулироваться различными подзаконными правовыми актами. Например, подобные правоотношения находятся в юрисдикции Положения ЦБ РФ № 383-П, принятого 19.06.2012.

Также большое значение в данном случае имеет судебная практика. В соответствии с ней можно выделить 3 основные позиции судей, рассматривавших налоговые споры и принимавших решения в части такой процедуры, как изменение назначения платежа в том или ином расчетном документе.

Во-первых, есть мнение, что субъект, перечисливший денежные средства, и их получатель имеют право корректировать назначение платежа в соответствии с договоренностью.

Во-вторых, судьи могут приходить к выводу, что плательщик имеет право осуществить корректировку соответствующего реквизита без каких-либо дополнительных условий.

В-третьих, арбитражи могут принимать решение о том, что рассматриваемое поле в платежке не может быть изменено.

Рассмотрим данные 3 позиции подробнее.

Позиции арбитражей по корректировке платежек: изменение поля по договоренности

Итак, в соответствии с первой позицией, стороны правоотношений — плательщик и получатель платежа, могут договориться об изменении тех или иных реквизитов.

Судьи, придерживающиеся данной позиции, считают, что банки не должны осуществлять вмешательство в правоотношения клиентов. В случае если у сторон сделки будут взаимные претензии, то, по мнению арбитражей, они должны разрешаться без участия кредитно-финансовой организации. Исключение — если та или иная проблема возникла по причине недоработки со стороны банка.

По мнению судей, назначение платежа — как реквизит расчетного документа, фиксируется в целях корректной идентификации перечисленных средств у получателя, и в случае, если это может быть затруднено по причине ошибок в документе, то участники правоотношений должны иметь возможность соответствующее поле документа изменить.

Изменение поля в любой момент

Есть позиция судей, в соответствии с которой уточнение назначения платежа может быть осуществлено в любой момент плательщиком. В чем заключается в данном случае аргументация арбитражей?

Как считают судьи, тот человек, который перечисляет денежные средства с помощью соответствующего документа, непосредственно определяет их назначение. Следовательно, он же в целях проведения корректной транзакции может в любой момент исправлять те сведения, которые представлены в реквизите «назначение платежа». Поскольку банки не должны вмешиваться в правоотношения клиентов — собственно, в этом смысле повторяется тезис, который мы рассмотрели выше, плательщик должен рассматриваться, как полагают судьи, как единственный правомочный субъект при корректировке реквизитов платежки.

Кроме того, арбитражи ссылаются на ст. в соответствии с которой собственник того или иного имущества имеет право совершать в отношении него любые действия, которые соответствуют нормам закона. В этом смысле плательщик имеет право распоряжаться денежными средствами на свое усмотрение. Если он получил счет, по которому должна быть проведена оплата, назначение платежа — как реквизит платежки, является одним из инструментов реализации собственником установленных гражданских прав. Если человек не сможет при необходимости откорректировать данное поле в платежке, то не сможет обеспечить корректное перечисление денежных средств в соответствии с собственными пожеланиями. И это может рассматриваться как нарушение его гражданских прав.

Назначение платежа — перевод, или, например, перечисление контрагенту за поставленные товары или услуги, является, таким образом, опцией, которая является важной, с точки зрения реализации гражданином тех прав, которые гарантированы ГК РФ.

Запрет на изменение поля

Еще одна точка зрения судов заключается в том, что ни один субъект правоотношений не может осуществлять корректировку поля «Назначение платежа».

По мнению арбитражей, платежное поручение — документ, относящийся к категории оправдательных. То есть, ошибки, присутствующие в нем, имеют те же правовые последствия, что, к примеру, неточности в первичной документации — как вариант, в договоре между партнерами. Однажды подписанный контракт, равно как и заверенное платежное поручение, которое направлено в банк и принято к исполнению, не подлежат пересмотру в случаях, если это не предопределено положениями какого-либо закона или в силу решения суда. Вместе с тем, посредством обращения в арбитраж представители фирмы могут инициировать рассмотрение возможности корректировки реквизита, о котором идет речь.

Резюме

Итак, мы рассмотрели, как написать назначение платежа в расчетном банковском документе, на что обратить внимание. Новые нормативные акты, которые регулируют внесение соответствующих сведений в платежку, используются с 2014 года. Положения данных источников также предписывают внимательно отнестись к заполнению иных важнейших реквизитов — в частности, с 106 по 110. Правила заполнения данных полей также обновились.

В ряде случаев у фирмы, осуществляющей платеж, может возникнуть потребность в корректировке реквизита «Назначение платежа». На уровне федерального законодательства данная процедура регулируется, как считают эксперты, довольно поверхностно, здесь определяющее значение может иметь судебная практика.

Арбитражи, рассматривая пример заполнения платежного поручения в рамках тех или иных споров, приходят к разным выводам касательно изменения соответствующего реквизита. Есть версия, что ее могут производить плательщик и получатель платежа по договоренности. Некоторые суды, рассматривая тот или иной пример платежного поручения, считают, что плательщик может откорректировать поле «Назначение платежа» в одностороннем порядке. Есть точка зрения арбитражей, по которой платежка не может быть откорректирована с момента ее передачи на исполнение в банк.

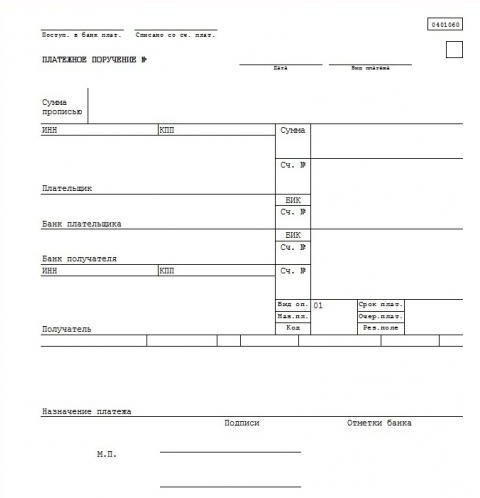

П ользуетесь ли вы системой электронных платежей (системой «Банк-Клиент»), «1С Предприятие», или создаете платежку в любой другой программе, приходится учитывать достаточно много данных. Давайте разобьем ее на части и разберемся с каждой. Автор предлагает вам подробное описание порядка заполнения платежного поручения. Его сможет самостоятельно заполнить даже человек, не являющийся счастливым обладателем бухгалтерских программ. Так выглядит платежное поручение (см. Пример 1). Каждому полю, которое следует учитывать при его заполнении, соответствует номер в скобках.

Данные, которые вносятся в платежку, называются общим словом «реквизиты».

Независимо от того, кому вы отправляете платеж (в налоговую инспекцию или поставщику товара), необходимо заполнить поле № 2. Эта цифра всегда одинакова и неизменна (0401060). И означает она номер унифицированной формы платежного поручения, которую устанавливает Центробанк РФ.

В поле № 3 «Номер платежного поручения» указывается номер платежки цифрами. С начала года нумерация начинается заново.

В поле № 4 «Дата составления платежного поручения» указывается число, месяц, год. Оно заполняется в формате ДД.ММ.ГГГГ. Например, 06.02.2007. Слово «год» не пишется, и после цифры года точка не ставится.

Поле № 5 «Вид платежа» заполняется, только если делается «электронный» платеж, то есть вы отправляете платежку через систему «Банк-клиент». Здесь так и пишется: «электронно». Если же вы сами собираетесь отнести платежное поручение в банк, то ничего писать не надо.

В поле № 6 «Сумма прописью» с начала строки с заглавной буквы указывается сумма платежа прописью в рублях и копейках. При этом слова «рублей», «рубля», «рубль», «копеек», «копейка» не сокращаются. Рубли пишутся прописью, а копейки цифрами. Если сумма платежа выражена только в рублях, то копейки можно не указывать.

В поле № 7 «Сумма» ставится сумма платежа цифрами, рубли отделяются от копеек знаком тире «-». Если сумма выражена цифрами в целых рублях, то копейки можно не указывать. В этом случае показывают сумму платежа и знак равенства «=», при этом в поле «Сумма прописью» вписывают сумму платежа в целых рублях, не упоминая о копейках.

Пример заполненных платежек смотрите ниже.

Автор рекомендует вам выбрать один из способов и пользоваться им. Иначе можно запутаться, в каком случае как писать. Будет неприятно, когда необходимо срочно перечислить деньги, а банк вам откажет в принятии платежного поручения из-за ошибки.

В поле № 60 «ИНН» указывается индентификационный номер налогоплательщика.

В поле № 102 «КПП» - код причины постановки на учет, присвоенный организации налоговой инспекцией по месту постановки на учет. Напомним, что индивидуальный предприниматель и просто физические лица не имеют ККП. Если платеж идет им или от них, то в этом поле ставится «0».

В поле № 8 «Плательщик» указываете того, кто отправляет платеж (платит). Например, если это делает предприниматель, то, соответственно, указывает себя (Ф.И.О. полностью и рядом с ними в скобках - ИП (приказ Минфина РФ от 24 ноября 2004 г. № 106н)). Однако на практике необходимо руководствоваться требованиями банка. Банк может потребовать, чтобы плательщик указал себя в соответствии с тем, как назвал себя в банковской карточке, когда заверял свою подпись в банке.

В рассматриваемом примере это может выглядеть, например, как ИП Светикова Светлана Павловна или Индивидуальный предприниматель Светикова Светлана Павловна. Банк может не пропустить вашу платежку из-за такой ошибки. Причем если вы отправляете платеж индивидуальному предпринимателю, то неважно, как он будет прописан в платежке. Для юридических лиц приняты сокращения «ЗАО», «ООО». Но всегда смотрите, как контрагенты называют сами себя в договоре или счете, который выставлен вам для оплаты. Если произойдет ошибка в наименовании получателя, то партнеры могут и не получить деньги.

Если же вы все-таки ошиблись, то необходимо срочно отправить в банк письмо, где нужно уточнить название получателя и указать все реквизиты платежного поручения. Если вы не успели с уточняющим письмом, тогда деньги вернутся на ваш счет. Неприятность будет состоять лишь в том, что деньги «проболтаются» около недели.

В поле № 9 «Сч. №» указывается номер расчетного счета плательщика.

В поле 10 «Банк плательщика» - полное наименование банка плательщика с указанием города его нахождения.

В поле № 11 «БИК» - банковский идентификационный код (БИК) банка плательщика.

В поле № 12 «Сч. №» - номер корреспондентского счета банка плательщика, открытый кредитной организацией в учреждении Банка России.

В поле № 13 «Банк получателя» - полное наименование банка получателя с указанием города его нахождения.

В поле № 14 «БИК» - банковский идентификационный код (БИК) банка получателя.

В поле № 15 «Сч. №» - номер корреспондентского счета банка получателя, открытый кредитной организацией в учреждении Банка России.

В поле № 61 «ИНН» указывается индентификационный номер получателя.

В поле № 103 «КПП» - код причины постановки на учет получателя средств.

В поле № 16 «Получатель» - название организации-получателя или Ф.И.О. физического лица.

В поле № 17 «Сч. №» указывается номер расчетного счета получателя.

В поле № 18 «Вид оп.» указывается вид операции. «01» - это банковский шифр оплаты платежным поручением.

В поле № 19 «Срок плат.» проставляется срок платежа.

В поле № 20 «Наз.пл.» должно указываться кодовое назначение платежа.

Эта графа не заполняется до указаний Банка России.

В поле № 21 «Очер.плат.» проставляется очередность платежа.

Нумерация очередности следующая:

Очередность 1. Осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также о взыскании алиментов.

Очередность 2. Производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по - трудовому договору (контракту), вознаграждения по авторским договорам.

Очередность 3. Цифра 3 не используется.

Очередность 4. По данной очередности производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды. Это налоги, штрафы, пени, госпошлины.

Очередность 5. Предназначена для списания по исполнительным документам, предусматривающим удовлетворение других денежных требований.

Очередность 6. Производится списание по другим платежным документам в порядке календарной очередности. К ним относятся расчеты с поставщиками.

Поле 22 «Код» не заполняется до указаний Банка России.

Поле 23 «Рез.поле» является резервным.

В поле № 24 «Назначение платежа» отражается содержание операции, проводимой платежным поручением.

Пример 3

Свернуть Показать

ЗАО «Идеи для дома» перечисляет платежным поручением плату контрагенту за выполнение работ по договору № 55 от 25 января 2007 г. Платеж составляет 50 000 руб., в том числе НДС - 7 627,12 руб. ЗАО заполняет платежку так:

Продолжаем разговор о поле 24 «Назначение платежа». Здесь можно отразить следующие моменты:

- наименование товаров, работ, услуг (например, за оргтехнику, за услуги перевозки);

- номера, наименования и даты документов, оправдывающих операцию по перечислению средств (договоры, счета, акты приемки-сдачи работ);

- срок осуществления перечисления средств.

Если оплата производится до поступления товара, оказания услуги, то вы пишете: «предварительная оплата» .

До выполнения работ - «авансовый платеж» .

За оказанную услугу - «услуги оказаны» .

За выполненную работу - «в окончательный расчет» .

В связи с изменениями каких-либо условий (объема поставки, работ, услуг; при ошибках в расчетах; изменением в ценах) - «дополнительная плата» .

В последнем случае необходимо указать, что данный платеж представляет собой доплату к ранее перечисленному платежу, например, дополнительная плата по договору поставки № 120 от 13.03.07г.

Здесь же обязательно следует указать (см. Пример 3) сумму НДС в общей сумме платежа. Если тот, кто получает платеж, работает без НДС, то должно быть прописано: «НДС не облагается» или: «Без НДС».

В поле № 43 ставится печать в строго отведенном для нее месте. Предпринимателям, которые осуществляют свою деятельность без печати, на месте, отведенном под печать, ручкой следует написать: «б/п».

Поле № 44 «Подписи» подписывает человек, имеющий право подписи, и это право закреплено образцом его подписи, заверенной банком в банковской карточке. Подписи может быть и две. Если в штате есть главный бухгалтер, то, соответственно, и в банковской карточке должны быть заверены обе подписи. Можно сделать вариант двух равноценных подписей. То есть право первой подписи имеют два человека, но на платежном поручении ставится одна из подписей.

Печать и подпись ставятся на первом экземпляре платежного поручения. Всего экземпляров может быть два (обычно три и более). Все экземпляры платежек передаются операционисту в банк. На одном из них операционист ставит отметку банка в поле 45. При этом на данном экземпляре поручения ставится штамп банка и подпись операциониста, принявшего поручение к исполнению.

Поля № 62 и № 71 также заполняются в банке. В поле 62 операционист банка ставит дату сдачи в банк платежного поручения. А в поле 71 - дату списания средств со счета клиента по данному платежному поручению.

Поле № 101, расположенное в правом верхнем углу платежного поручения, и поля 104-110 заполняются в случае перечисления налогов, сборов и иных обязательных платежей в бюджетную систему России.

Что ж, с простыми платежами мы разобрались, теперь рассмотрим платежное поручение с перечислением налогов.

Перечисление налоговых платежей

Когда налогоплательщик перечисляет платежи в бюджетную систему РФ, то заполняется поле № 101. В нем указывается статус плательщика. Нас интересует в первую очередь статус 01 - налогоплательщик (плательщик сборов) - юридическое лицо. Именно его следует указывать при перечислении налогов, сборов и иных обязательных платежей.

Вообще есть и другие статусы:

- 02 - налоговый агент;

- 03 - сборщик налогов и сборов;

- 04 - налоговый агент;

- 05 - служба судебных приставов Министерства юстиции;

- 06 - участник внешнеэкономической деятельности;

- 07 - таможенный орган;

- 08 - плательщик иных обязательных платежей, осуществляющий перечисления платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы России;

- 09 - индивидуальный предприниматель;

- 10 - налогоплательщик (плательщик сборов) - частный нотариус;

- 11 - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

- 12 - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

- 13 - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

- 14 - налогоплательщик, производящий выплаты физическим лицам (подп. 1 п. 1 ст. 235 НК РФ);

- 15 - кредитная организация, оформившая расчетный документ на общую сумму на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета.

При перечислении налогов те поля, которые были рассмотрены выше, заполняются аналогично. Обращаем сейчас внимание на поля от 104 до 110.

Одним платежным поручением может быть перечислен только один налог / сбор.

Итак, в поле № 104 «Код бюджетной классификации» (КБК) указывается в соответствии с классификацией доходов бюджетов РФ, имеет 20 знаков.

В поле № 105 «Код ОКАТО» указывается код муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога / сбора. Заполняется в соответствии с Общероссийским классификатором объектов административно-территориального деления. Какой ОКАТО у вашей налоговой, тоже можно узнать на сайте www.nalog.ru или просто в своей налоговой инспекции на информационных стендах.

В поле № 106 «Основание платежа» идут буквенные показатели. В платежном поручении проставляется один из них.

Если в этом поле указать «0», то налоговый орган имеет право самостоятельно отнести платеж к одному из перечисленных оснований, руководствуясь законодательством о налогах и сборах.

Поле № 107 «Налоговый период» используется для указания периодичности уплаты налога / сбора или конкретной даты уплаты налога / сбора, установленной налоговым законодательством. Показатель содержит десять знаков вместе с точками.

Например, срок уплаты годового налога по упрощенной системе налогообложения за 2007 год - ГД.00.2007. Именно это значение и будет стоять в поле 107. Если платежи квартальные - за первый квартал 2008 года - КВ.01.2008. Налоги по заработной плате должны быть перечислены до 15 числа месяца, следующего за месяцем выплаты. Так, за декабрь 2007 года «зарплатные» налоги до 15.01.2008, а налог на доходы физических лиц перечисляется в день выдачи зарплаты.

В поле № 108 «Номер документа» указывается номер документа, на основании которого производится платеж. Зависит от основания платежа. Знак «№» не проставляется. Если делается текущий платеж или добровольное погашение задолженности, то в этом поле проставляется «0».

Поле № 109 «Дата документа» обозначает дату документа, на основании которого производится платеж. Так же, как и в предыдущем случае, состоит из десяти знаков (включая разделительные точки между днем, месяцем и годом), но содержит в себе только цифры. При перечислении текущих налоговых платежей или при добровольном погашении задолженности обычно ставят дату подписания декларации. Если платеж идет после налоговой проверки, то пишется дата документа с требованием погасить недоимку. А в поле 108 будет указан номер этого требования.

Поле № 110 «Тип платежа» имеет два буквенных знака.

Если в этом поле указан «0», то налоговики имеют право самостоятельно отнести платеж к одному из перечисленных типов платежа (налог, пеня, процент или штраф), руководствуясь законодательством о налогах и сборах.

В поле № 24 «Назначение платежа» указывается необходимая дополнительная информация. Например, если перечисляется налог в ПФР на страховую ее часть, то так и должно быть написано: «ПФР страховая часть, ваш номер в ПФР как работодателя и период, за который производится платеж».

Пример 4

Свернуть Показать

ЗАО «Ромул» перечисляет платежным поручением ЕСН в пенсионный фонд на страховую часть пенсии за январь 2008 года.

КБК этого налога - 18210202010061000160.

ЗАО зарегистрировано в ИФНС № 5 по г. Москве.

Код ОКАТО - 45286560000.

Поскольку предприниматель самостоятельно платит рассчитанный текущий налог, значит, «Основание платежа» - ТП.

Уплата налога за январь, следовательно, «Налоговый период» - МС.01.2008.

Платеж текущий, поэтому номер документа «0» и дата документа будет «0», так как декларации подписываются только раз в квартал, а налог уплачивается только за первый месяц первого квартала.

Показатель «Тип платежа» имеет значение НС.

Платежное поручение ЗАО «Ромул» будет выглядеть следующим образом.

Рассматриваемый в данной статье расчетный документ содержит поручение (письменное) владельца конкретного счета банку, в котором он открыт, касаемо перечисления денежных средств на другой счет (их получателя). Сроки, в которые платеж должен поступить на указанный счет, определены в законодательном порядке. Банк имеет право исполнить данное поручение раньше установленного срока при условии его указания в соответствующем договоре относительно обслуживания клиентского счета или в ситуации частого применения подобного в практике конкретного банка.

Куда и в какой срок можно перечислить деньги посредством рассматриваемого документа?

Назначение платежа в платежном поручении – оплата за следующее:

- поставщикам за оказанные услуги, отгруженные товары, выполненную работу;

- кредиторам, заемщикам для получения, возврата займов, кредитов на основании ранее заключенных договоров либо уплата начисленных процентов;

- во внебюджетные фонды, бюджеты в качестве взносов, налогов, штрафных санкций;

- прочим лицам для целей, которые предусмотрены законодательством, договорными условиями.

Данного рода платежные документы являются действительными к предъявлению в соответствующий банк только на протяжении 10 календарных дней, причем дата выписки платежного поручения в расчет не принимается.

Обязательные для заполнения реквизиты рассматриваемого документа

Они необходимы для учета порядка и специфики проведения расчетов именно в безналичной форме. Такими реквизитами выступают:

- Наименование документа, код формы по ОКУД.

- Его порядковый номер, дата формирования в формате: число, месяц, год.

- Внешний вид платежа, который зависит от способа его проведения: почтой, электронным способом, телеграфом.

- Полное наименование плательщика с указанием его счета (расчетного), ИНН, КПП (если есть).

- Полное название банка плательщика, местонахождение его, БИК, корсчет (субсчета).

- Сведения касаемо наименования получателя платежа, номер его расчетного счета, КПП, ИНН.

- Полное наименование, местонахождение, БИК, номер корсчета банка получателя.

- Назначение платежа в платежном поручении указывается с выделением в отдельной строке НДС. Когда получатель не уплачивает такой налог, то в данном пункте делается об этом пометка (к примеру, НДС не облагается).

- Сумма платежа, которая указывается прописью, а затем цифрами.

- Его очередность в соответствии с законодательством.

- Вид конкретной операции по правилам ведения процедуры учета в рамках кредитных организаций, расположенных на российской территории, в Центробанке РФ.

- Соответствующие подписи уполномоченных, должностных лиц, а также оттиск печати (если это необходимо).

В платежном поручении для перечисления налогов, иных обязательных платежей поля касаемо плательщика и получателя, их ИНН, назначения платежа, а также поля 101 – 110, которые необходимо заполнить согласно требованиям, установленным, зафиксированным в соответствующих нормативных актах Минфина, МНС России, ГТК России, которые согласовываются с Центробанком России (формируются при его участии).

Поля для других реквизитов, которые не имеют значения в определенном случае, необязательно заполнять.

Исполнение данного поручения осуществляется при наличии необходимой суммы на счете плательщика (если другое не указано в договоре).

Итак, если требуется указать назначение платежа в платежном поручении УСН за 2013 год, к примеру, необходимо написать предложение: "Оплата налога по УСН за 2013 год".

Изменения прошлого года относительно заполнения рассматриваемого документа в ПФР

Они коснулись следующих полей:

1. На замену ранее указываемому коду ОКАТО (поле 105), согласно приказу Росстандарта, пришел новый – ОКТМО (они перечислены на сайте регуправления ФНС).

2. Изменился и реквизит «Назначение платежа» в платежном поручении в ПФР в 2014 году. Так, на смену 11 типам платежей пришло всего 3:

- ПЕ – уплата начисленной пени;

- ПЦ – уплата начисленных процентов;

- 0 – остальные случаи (сборы, штрафы, налоги, взносы, пр.).

3. Введен новый реквизит, который указывается в поле «Код» и именуется как уникальный идентификатор начисления, что сокращенно УИН. Данный код присваивается каждому без исключения платежу, направляемому в бюджет. С 31.03.2014 г. его указание признается обязательным.

4. Назначение платежа в платежном поручении в ПФР в 2014 году в виде страховых взносов, которые начислены с января, указывается без разграничения на накопительную и страховую пенсию. Оплата производится общим платежным поручением, где вся сумма уходит на страховую часть по КБК 39210202010061000160. Это объясняется тем, что работник теперь самостоятельно выбирает желаемый тариф взносов, направляемых на накопительную пенсию, что тем самым изменяет назначение платежа в платежном поручении. Пенсионный фонд в дальнейшем распределяет эти части исходя из сделанного выбора (работодатель не участник данного процесса).

5. Вместо 6 очередностей платежей осталось 5. Уплата налогов в бюджет, взносов во внебюджетные фонды – очередность 5.

6. Обязательным стало указание идентификатора сведений касаемо физлица (ИП).

С учетом вышеперечисленных изменений платежное поручение (назначение платежа - образец) примет вид как на картинке ниже.

Расчет платежного поручения ИП и налога на УСН

Другими словами, данное физлицо в течение года обязано уплатить авансовые платежи, а затем и соответствующий налог на "упрощенке".

Во-первых, определяется вышеуказанный платеж, рассчитываемый за каждый прошедший отчетный период (1 квартал, 1-2, 1-3 и пр.), по следующей формуле:

Ап = Нб · 6% - Нв , где:

Ап – искомый авансовый платеж соответствующего отчетного периода.

Нб – налоговая база (совокупность доходов, полученных в определенный отчетный период).

Нв – налоговый вычет (размер страховых выплат данного физлица).

Полученное значение требуется указать в рассматриваемом документе при заполнении налоговой декларации по УСН. Конкретная величина авансового платежа, подлежащего к уплате, определяется по формуле:

Апу = Ап – Ап₁ , где:

Апу – подлежащий к уплате в соответствующем отчетном периоде авансовый платеж.

Ап₁ - найденное ранее значение рассматриваемого показателя за предыдущий отчетный период.

Ап – за текущий отчетный период.

Ну = Нб · 6% - Ап₁ - Нв , где:

Ну – искомый вышеуказанный показатель.

Нв

– налоговый вычет.

Процедура уплаты налога и авансовых платежей по упрощенке

Она проводится в налоговой инспекции по месту жительства данного физлица. Требуется перечислить следующие авансовые платежи:

- за 1-й квартал (до 25.04);

- за 1 - 2 кварталы (до 25.07);

- за 1 – 3 кварталы (до 25.10).

Что касается налога, его необходимо уплатить до 30.04.

Заполнение платежного поручения: назначение платежа, прочие реквизиты

Для формирования рассматриваемого документа, который потребуется при наличном способе оплаты, необходимо:

- Зайти на сайт ФНС России, ввести код ИФНС, нажать «Далее».

- Указать код ОКТМО по своему месту жительства.

- Выбрать вид документа – платежное поручение.

- Выбрать тип пошлины (взносы, налоги, пошлины и пр. – для всего ставим 0).

- Указать КБК.

- Выбрать статус 09 (ИП).

- Выбрать основание платежа.

- Указать при оплате назначение платежа в платежном поручении УСН – квартальные платежи.

- Ввести свои данные: ФИО, адрес либо ИНН (его указывать обязательно в случае проведения платежа посредством интернета).

- Выбрать способ оплаты: наличный, безналичный. При наличной форме – нажать «Сформировать ПД». Впоследствии появится соответствующая квитанция, имеющая формат PDF, которую можно распечатать. Останется лишь поставить свою подпись, соответствующую дату и в квитанции, и в извещении.

Для безналичной формы оплаты потребуется указать (выбрать) следующее:

- Требуемый тип платежа (с учетом последних изменений всегда ставим 0).

- Соответствующий КБК для УСН.

- Конкретный статус лица.

- Одно из оснований платежа.

- Требуемый налоговый период.

- Соответствующую дату.

- Порядковый номер документа.

- Определенную очередность платежа.

- Цель, с которой формируется платежное поручение (назначение платежа УСН).

Как исправить назначение платежа в платежном поручении?

Ошибки могут быть всегда – человеческий фактор. В связи с этим существует ряд правил, законодательных норм, которые регулируют порядок внесения корректировок в разного рода документы. Так, если в платежном поручении неправильно указано назначение платежа, необходимые изменения требуется внести в самые кратчайшие сроки.

Для этого потребуется:

1. Проанализировать допущенную ошибку в реквизите «Назначение платежа». В ситуации, когда она несущественная, будет достаточным направить контрагенту письмо с ее указанием. Но бывает, что неверное назначение платежа в платежном поручении может привести к серьезным последствиям, ввиду чего стоит перестраховаться и исправить все недочеты.

2. Отправить директору получателя официальное письмо с указанием даты перечисления средств, номера платежного поручения. Обязательно стоит проинформировать о том, что в платежном поручении неправильно указано назначение платежа. Попросить его изменить ошибочные сведения на правильный вариант (который необходимо сформулировать и указать в этом письме). Далее потребуется заверить его подписью руководителя, поставить печать. Необходимо также указать исходящий номер данной корреспонденции.

3. Сделать 4 экземпляра этого уведомления. Затем передать письма в соответствующий банк, посредством которого осуществлялось перечисление средств с неправильным платежным поручением. Далее 1 из 4-х экземпляров будет возвращен назад с соответствующей пометкой банка касаемо получения письма, 2-й – направлен в кредитную организацию, прочие – отправятся в банк непосредственного контрагента.

4. Проследить получение данным банком обоих писем. Здесь заявление подошьют в материалы по данному делу к ошибочно заполненному документу (где было неверное назначение платежа в платежном поручении), а 2-й экземпляр передадут непосредственно клиенту. В итоге все исправления будут внесены в нужные документы, участвующие в оформлении перечисления.

Стоит запомнить, что банки предоставляют такого рода услугу (изменить назначение платежа в платежном поручении) бесплатно. Но бывает, что организации требуют некую комиссию. Примером может послужить правильное назначение платежа в платежном поручении на НДФЛ с дивидендов (образец представлен ниже).

Рекомендовано уточнять всю информацию заблаговременно во избежание возникновения спорных ситуаций впоследствии. Бывают и такие случаи, когда сотрудники банка отказывают в приеме письма на возможность корректировки, так как это сопряжено с бумажной волокитой. В такой ситуации можно оперировать соответствующими положениями ГК РФ (глава 45, 46).

Изменения в реквизите «Очередность платежа»

Она установлена в законодательном порядке в случае нехватки средств на банковском счете для того, чтобы удовлетворить все предъявленные требования. В данном реквизите необходимо указать одну из существующих 5 очередностей. Согласно последним поправкам, очередность платежа в рассматриваемом документе следующая:

- исполнительные документы, предусматривающие перечисление (выдачу) денег с определенного счета в целях удовлетворения требований касаемо возмещения вреда, причиненного здоровью, жизни, а также относительно взыскания алиментов – 1;

- исполнительные документы, предусматривающие перечисление (выдачу) денег с целью расчетов по выплате причитающихся выходных пособий, оплате труда с субъектами, которые работают(-ли) по соответствующему трудовому договору, а также выплате вознаграждений лицам, являющимся авторами результатов своей интеллектуальной деятельности – 2;

- расчеты по зарплате, перечисление страховых взносов, задолженности по налогам, сборам – 3;

- исполнительные документы, которые предусматривают удовлетворение иных денежных требований – 4;

- остальные платежные документы в порядке определенной календарной очередности – 5.

Стоит еще раз напомнить, что теперь в назначение платежа в платежном поручении при перечислении соответствующих пенсионных выплат не входит выделение накопительной, страховой части.

Информация, содержащаяся в реквизите «Назначение платежа»

В существующем Положении Центробанка России касаемо заполнения данного документа не прописано жестких требований относительно указания детальной информации, содержащейся в рассматриваемом реквизите. Однако им регламентировано максимально возможное количество символов – 210 знаков. Если необходимые сведения не вписываются в установленное количество, то клиенту разрешено указать обобщенную информацию.

В то же время в данном Положении прописан перечень данных, которые должны быть обязательно отражены в реквизите «Назначение платежа» в платежном поручении, точнее:

- Назначение платежа (содержание операции: оказанные услуги, выполненные работы, приобретенные товары и пр.).

- Краткое наименование товаров, услуг, работ (обобщенное название: коммунальные платежи, оргтехника, зарплата, информационные, монтажные, курьерские услуги).

- Номер, дата товарных документов, соответствующих договоров (к примеру, по договору №15 от 20 февраля 2015 г.), выступающих основанием данного расчета.

- Иная важная информация (в случае если она оговорена условиями договора, например, сроки расчетов, дополнительная информация, требуемая для идентификации соответствующего платежа).

- Сумма НДС либо пометка о его отсутствии (данный налог исчисляется от итоговой суммы платежа и оформляется: "В том числе НДС", или делается ссылка на его отсутствие: "Без НДС").

Таким образом, стоит запомнить, что при наличии указаний Центробанка России о том, как заполнить назначение платежа в платежном поручении, банки обязаны проверять надлежащее исполнение клиентом данного требования (они контролируют целостность распоряжений, предъявленных к оплате). В ситуации отсутствия необходимой целостности банк вправе отказать в исполнении соответствующего распоряжения.

Некоторые банки идут навстречу клиенту и проводят платежи, в которых отсутствует четкое изложение сущности операции, конечно, при условии последующей замены данного документа в течение суток.

Неправильный КБК

Согласно письму Минфина, обязанность, связанная с уплатой налога, признается исполненной даже при условии указания в платежном поручении неправильного КБК. В данном документе, оформленном для перечисления налога (сбора), обязательно должны быть безошибочно указаны реквизиты: номер счета ФКР, данные банка получателя. Иначе данная обязанность будет расценена как неисполненная.

В вышеуказанном письме ссылаются на НК РФ: обязанность касаемо уплаты налога признается исполненной в тот момент, когда в банк предъявлено поручение относительно перечисления денежных средств на конкретный счет ФКС.

Как уже известно, КБК – это реквизит платежного поручения, который позволяет установить принадлежность платежа. Он может быть легко уточнен. В налоговом законодательстве не сказано, что в случае неправильного указания данного реквизита в рассматриваемом документе это может стать основанием для последующего признания данной обязанности неисполненной.

В случае если фирма неправильно указала КБК в платежном поручении, деньги доберутся до назначения, но могут уйти в счет уплаты совсем другого налога. Поэтому первым делом необходимо свериться с самой налоговой инспекцией. Может выясниться, что ошибка должна быть обязательно исправлена, тогда порядок исправления зависит от бюджета, в который поступили деньги (либо в требуемый, либо в другой, к примеру, не в федеральный, а в региональный).

Во втором случае учесть переплату между определенными налогами, которые поступили в различные бюджеты, будет невозможно. Придется повторно уплатить налог. А переплаченную из-за ошибки сумму можно либо вернуть, либо зачислить в счет платежей будущего периода. Однако в первом варианте это может затянуться на 3 года. Если присутствует превышение срока, то стоит обратиться к соответствующей судебной практике и отыскать похожие прецеденты.

Для того чтобы вернуть налог, необходимо написать в налоговую инспекцию заявление в 2-х экземплярах, один из которых остается там же, а второй с соответствующей отметкой забирается заявителем. После получения данного документа налоговая обязана в течение месяца вернуть компании ее деньги. Но она сначала проверяет наличие задолженности фирмы перед бюджетом. При таком варианте ошибочно полученные средства пойдут на ее погашение, а остаток (если таковой имеется) будет переведен обратно на счет компании. Таким образом, как уже было упомянуто ранее, в первую очередь - сверка с налоговой, а потом - принятие соответствующего решения (зачет, возврат и пр.).

Если будет нарушение со стороны налоговой (истек срок возврата), то она обязана выплатить проценты, начисленные за все дни просрочки по ставке рефинансирования Центробанка России.

Одним из основных реквизитов платежного поручения, позволяющих кредитной организации верно идентифицировать и исполнить платеж, является поле «назначение платежа». Вопрос, что писать в этом поле, часто возникает у плательщиков, заполняющих платежные поручения. Рассмотрим этот вопрос на примерах.

Как правильно написать назначение платежа в платежном поручении

Что делать, если в назначении платежа допущена ошибка

В этом случае плательщику следует отозвать платеж. Сделать это необходимо до наступления времени, когда платежку нельзя будет отозвать. В этом случае перечисление денежных средств по неверно указанным реквизитам кредитной организацией осуществлено не будет, а плательщику будет произведен возврат денежных средств. Правила такого возврата утверждаются каждым банком в отдельности согласно Порядку от 19.06.2012 N 383-П.

Если указанное время было упущено, осуществить возврат труднее, т.к. платеж фактически перечислен и истребовать ошибочно перечисленные деньги нужно будет у их получателя.

Если платеж в соответствующий бюджет попал в число невыясненных, то его возврат может быть осуществлен в соответствии с Порядком от 18.12.2013 N 125н .

Таким образом, плательщику следует перед совершением платежа определить, что именно писать в поле «назначение платежа», чтобы избежать неверной его идентификации банком.